כרית הביטחון של הגמל: נכסים לא סחירים

הנכסים הלא סחירים מוגדרים כמסוכנים אך בפועל מספקים הגנה מפני התנודתיות בשווקים, ומניבים תשואה גבוהה לעומת אג"ח ממשלתיות

בשנים האחרונות נוסחו תקנות חדשות המאפשרות לכל עמית לנייד את כספו בין יצרנים שונים, ובמקביל אנו רואים מגמה שבוחנת את ביצועי קופות הגמל באופן שוטף. קופות הגמל נוסדו כאפיק חיסכון לטווח ארוך (15 שנה ויותר), והחל משנת 2008 שינו את ייעודן לקופות לקצבה. שינוי זה שם את קופות הגמל בקו אחד עם קרנות הפנסיה וביטוחי המנהלים מבחינת ייעוד הכספים, טווח ההשקעה והטבות המס שניתנות ללקוחות.

לראייתי, ניהול הקופות נועד להבטיח לעמיתים זרם של תשלומי פנסיה גבוהים לאחר פרישתם. ההתבוננות של מנהלי הקופות צריכה להיות לטווחי זמן ארוכים' ולכן, אנו חייבים למצוא את ההשקעות הטובות ביותר שיניבו זרם תקבולים יציב שיהווה "כרית ביטחון" לתשלומי הפנסיה שאנו רוצים לייצר.

הפער בין המטרה המוגדרת של מנהלי הקופות ובין המודלים המדרגים את איכות הניהול של קופות הגמל (שמבוססים על שלוש שנות תשואה אחרונות עם השפעה גדלה והולכת לחודשי ביצוע אחרונים) משקף דילמה מרכזית שלה אני קוראת "מלכודת הטווח הקצר בניהול נכסים ארוכי טווח". מאז סוף שנות השמונים ביטל האוצר את "כרית הביטחון" שנתן לקופות הגמל, ובכך שלח את מנהלי הקופות להתמודדות עצמאית בניהול החסכונות הפנסיוניים של הציבור (זאת בשונה מעמיתי קרנות הפנסיה הנהנים גם היום מכרית ביטחון של 30% איגרות חוב ממשלתיות מובטחות תשואה בשיעור של 4.86% צמודת מדד).

הגנה מפני תנודתיות

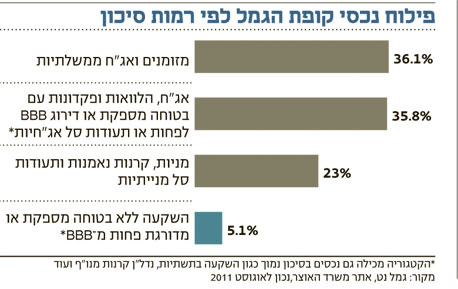

בפני מנהלי הקופות עומדות שתי אפשרויות השקעה עיקריות. האפשרות הפשוטה, הזולה והנגישה ביותר היא אפיק השקעה סחיר. אפיק זה מגוון וכולל את כל סוגי הנכסים הסחירים בבורסות: אג"ח ממשלתיות בעלות סיכון מנפיק נמוך, אך חשופות לסיכון הזמן (ככל שאג"ח היא לתקופה ארוכה יותר, כך היא בעלת תנודתיות גבוהה יותר, השפעה שעלולה להיות מסוכנת בתקופה של עלייה בריבית), אג"ח קונצרניות, שבהן בנוסף על סיכון הזמן קיים סיכון המנפיק, וכן מניות ונגזרים. השקעה בנכסים סחירים מושפעת באופן מיידי מהמתרחש בשווקים, ומצד שני היא בעלת הנזילות הגבוהה ביותר - וניתנת לשינוי בטווח זמן קצר.

אפשרות ההשקעה השנייה היא שילוב השקעה בנכסים לא סחירים, המהווים רכיב ייחודי ומעניקים ערך מוסף ויציבות להשקעות בקופות הגמל. בעתות משבר מהוות ההשקעות הלא סחירות עוגן יציב, מכיוון שאינן חשופות לתנודתיות קיצונית של השוק, שלעתים נובעת ממניעים לא רציונליים דוגמת פדיונות כבדים בקרנות הנאמנות. ההשקעה בנכסים בלתי סחירים טומנת בחובה כמה יתרונות:

פיזור סיכון והקטנת חשיפה ללווים דומיננטיים: שוק האג"ח בישראל צר, דל סחירות ומאופיין בריכוזיות גבוהה. במדדי התל בונד העיקריים בולט כי קבוצת לווים אחת (אי.די.בי) מהווה יותר מ־25% מהמדדים, חמש קבוצות לווים גדולות (קבוצות בשליטתם של יצחק תשובה, אליעזר פישמן, שרי אריסון, וקבוצת עופר) מהוות כ־50% מהמדדים, והוספת כמה בנקים מובילה ליותר מ־75% מהמדדים. באמצעות פעילות האשראי הבלתי סחיר ניתן להגיע ללווים חזקים נוספים במשק הישראלי, שאינם מנפיקים אג"ח בשוק הסחיר. כתוצאה מכך ניתן ליצור עבור עמיתי קופות הגמל תיק חוב מפוזר יותר ומסוכן פחות, בהשוואה לאלה המשקיעים באג"ח הסחירות בלבד.

איכות החוב, ביטחונות והתניות פיננסיות: מרבית האג"ח שנסחרות בבורסה בתל אביב מונפקות ללא ביטחונות או כמעט ללא התניות פיננסיות (קובננטים). זאת, מפני שהחברות אינן יודעות מי יהיו מחזיקי האג"ח לאורך זמן, ומכאן נובע חוסר רצונן של החברות להיחשף לחסדי השוק במקרה שלא יעמדו באותן התניות. באשראי הלא סחיר, לעומת זאת, ביטחונות או התניות ניתנים במרבית המקרים.

תשואה גבוהה ויציבה: מעבר לאשראי הלא סחיר קיימת אפשרות להשקעה בתשתיות ונדל"ן מניב בארץ ובחו"ל. השקעה כזו דורשת מיומנות, מקצועיות, ניסיון והשקעת משאבים מרובים. ניהול וניתוח של עסקאות לא סחירות מחייבים תקורות ניהוליות ומיומנות ספציפית לסוג הנכס, לאופן ניהול המשא ומתן ולביצוע העסקה. כמו כן נדרשים מעקב וניהול שוטפים ומדוקדקים וכן הליך מיון קפדני, אולם על בסיס הידע והמקצועיות שפותחו בחברות הביטוח, מניבה ההשקעה בתחומים אלה לעמיתים תשואה ריאלית גבוהה ויציבה של 7%–12% לשנה.

סיכון פיקטיבי

נכסים לא סחירים הנם באופן מובהק היתרון העיקרי שקופות הגמל יכולות לנצל על פני קרנות הנאמנות ותיקי השקעה סחירים, ומהווים עבורנו יעד אסטרטגי בניהול השקעות לטווח ארוך, שמטרתו, כאמור, היא להקנות לעמיתים שקט נפשי לשנים ארוכות.

לצערי, סיווג גורף, טכני ולא ענייני של קרנות השקעה, נכסי נדל"ן, קרנות מנוף, בסעיף השקעה ללא בטוחה מספקת או בדירוג BBB ומטה באתר משרד האוצר, גורר סיווג "נכס מסוכן" ברוב המודלים המדרגים, ובכך מעלה באופן פיקטיבי את מדד הסיכון של הקופה.

הנכסים הלא סחירים מהווים את כרית הביטחון של החוסכים, והם אלה שיקטינו את השפעת התנודתיות הרבה והסימולטנית של שוק ההון המקומי והגלובלי על הקופות. ניהול נכון של סיכון הנזילות המתעצם בשל יכולת הניוד הרחבה של הלקוחות מאפשר השקעה בנכסים לא סחירים ללא חשש ממשבר נזילות, גם בתקופות של תנודתיות מוגברת.

הכותבת היא מנכ"לית הראל גמל והשתלמות