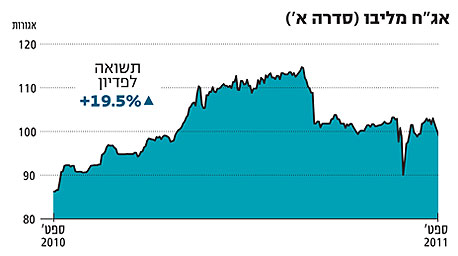

איגרות החוב של מליבו הגיעו לתשואה של 19.5%. לא בטוח שזה מוצדק

בתחום הנדל"ן למגורים בולט הפער בין מה שמספרים הדו"חות למציאות בפועל, הרבה בגלל כללי החשבונאות החדשים. מליבו, למשל, מציגה גירעונות לא מחמיאים בהון העצמי ובהון החוזר, אף שלפי מצב הפרויקטים של החברה בקנדה נראה שמצבה טוב בהרבה

ניתוח דו"ח כספי הוא מרכיב מהותי טרם ביצוע השקעה בניירות ערך של חברה. מהדו"ח הכספי ניתן ללמוד בדרך כלל על מצב החברה, איתנותה הפיננסית, יכולת ייצור המזומנים שלה ועוד. עם זאת ישנם נתונים מהותיים נוספים בהערכת טיב השקעה, אולי אף חשובים יותר, שאינם צפונים במספרים המופיעים במאזן החברה, בדו"ח הרווח והפסד שלה או בדו"ח התזרים.

נתונים אלה אינם בהכרח נתונים מספריים־כמותיים, אלא מידעים איכותיים המלמדים על יתרונותיה היחסיים של החברה מול מתחרותיה, מאפייני השוק שבו פועלת החברה, ההיסטוריה של השוק ושל החברה, האיומים הקיימים לחברה ועוד. יש שהמידעים האלה יופיעו בדו"ח הדירקטוריון של החברה עצמה, בדו"ח תיאור עסקי התאגיד, בפרסומים של המתחרים, בשיחות עם לקוחות וספקים ובמקורות אחרים.

יש מחיר לשמרנות

זו בדיוק הסיבה שתהיה זו טעות לבצע השקעה או לפסול השקעה על הסף רק על סמך התבוננות במאזני החברה. לעתים המאזנים מציירים תמונה אופטימית מדי, ולעתים המצב האמיתי של חברה עשוי להיות טוב בהרבה ממה שעולה מהדו"חות הכספיים.

אחד הענפים שבהם עשוי להיות הבדל משמעותי בין התמונה העולה מהדו"חות הכספיים לבין המצב בפועל הוא ענף יזמות הנדל"ן למגורים. בניגוד לעבר, שבו החברות היזמיות בישראל הכירו בהכנסות לאחר שנחתם הסכם מכירה, על פי קצב התקדמות הבנייה, הרי שמאז אימוץ התקינה החשבונאית הבינלאומית (IFRS), ההכרה בהכנסות מתבצעת רק בעת סיום העבודה ומסירת הדירה ללקוח.

כך קורה שאותן חברות רושמות בדו"ח הרווח והפסד, עד לעת מסירת הדירה ללקוח, עלויות מסוימות כגון הוצאות מכירה ושיווק, אך מנגד אינן רושמות הכנסות בגין אותם פרויקטים שנמצאים בתהליך בנייה. כך יכול להיווצר מצב שבו חברה תציג הפסדים בטווח הקצר בדו"ח הרווח והפסד, עקב ההוצאות ואי־רישום הכנסות, אף שיכול להיות שלחברה ישנם הסכמים חתומים ומחייבים לרכישת כל אותן דירות שנמצאות בבנייה, ואולי היא אף גבתה כבר את כל התמורה בגינן. במצב כזה, כאמור, החברה תכיר בהכנסות, בעלויות הבנייה וברווח רק בעת סיום הבנייה ומסירת הדירות לרוכשים.

אישית, אני מעדיף את הטיפול החשבונאי לפי ה־IFRS על פני הטיפול החשבונאי הישן, מפני שהכללים החדשים שמרניים יותר, אך חשוב, עם זאת, להבין שהם לא מספרים את הסיפור המלא על מצב החברה. במצבים כאלה, כדי לקבל תמונה מלאה לצורך אמידת מצב החברה, לא די להתבונן על המספרים המופיעים במאזן או בדו"ח רווח והפסד, אלא יש לבחון גם את הנתונים שאינם מופיעים שם. נתונים אלה כוללים את מיקום הפרויקטים; מספר יחידות הדיור המכורות ומועד קבלת התמורה בגינן; מספר היחידות שאינן מכורות; קצב המכירות הנוכחי; וההסתברות שהחברה תעמוד ביעדי המכירות שלה, תוך דגש על עניין התמורה הצפויה והעיתוי.

בנוסף, חשוב לבחון באיזה שלב נמצאת הבנייה ועד כמה היא מתקדמת, כמה עלויות בנייה נותרו ובאיזה מועד היא צפויה להסתיים. גם נושא המימון מהותי - האם לחברה הסכמי ליווי פיננסי סגורים להשלמת הבנייה, או שמא היא עלולה להיתקל בקשיים במהלך הדרך? מידע נוסף זה עשוי ללמד אם המצב בפועל טוב מאשר עולה מהמספרים היבשים או שמא דווקא פחות טוב.

93% מהדירות נמכרו

קחו לדוגמה את חברת מליבו אינווסטמנטס, העוסקת בייזום נדל"ן למגורים באזור טורונטו שבקנדה. מליבו מציגה במאזנה גירעון בהון העצמי של כ־30 מיליון שקל, גירעון בהון החוזר של יותר מ־40 מיליון שקל והפסד נקי במחצית הראשונה של השנה. לאור זאת, אין זה פלא, לכאורה, שאיגרת החוב של החברה נסחרת בתשואה דו־ספרתית של 19.5%. אך האם המצב אכן כל כך קשה? לא בטוח.

בחינת פרויקטי החברה שנמצאים בבנייה מלמדת כי הם מתקדמים בכיוון הנכון. נכון להיום, למעשה, יש לחברה שלושה פרויקטים שנמצאים בבנייה ושני פרויקטים הנמצאים בשלבי שיווק וקבלת ליווי פיננסי. פרויקט LTD, שבו שותפה מליבו ב־45%, נמצא בשלבים מתקדמים ובנייתו צפויה להסתיים בעוד כחצי שנה. הפרויקט מכיל 199 יחידות דיור, שמהן 197 כבר נמכרו. בניית הפרויקט החלה בראשית 2010 והיא מתקדמת על פי לוחות הזמנים המתוכננים.

את הפרויקטים השני והשלישי, Gramercy park א' ו־Gramercy park ב', ניתן לראות כפרויקט אחד, מכיוון שהם נמצאים באותו מתחם, נבנים במקביל ובעלי לוחות זמנים דומים. הפרויקט נמצא בבעלות מלאה של מליבו, והוא למעשה הפרויקט העיקרי שמידת הצלחתו תקבע אם החברה תוכל לעמוד בהתחייבותה לבעלי האג"ח. הפרויקט כולל 511 יחידות דיור שמתוכן נמכרו 473 - 93% מסך הדירות. בניית הפרויקט צפויה להסתיים בעוד כשנה, והמימון לבנייתו ניתן מבנק HSBC.

בחינת צפי ההכנסות והעלויות בפרויקטים שבבנייה מביאה למסקנה שאילו החברה תעמוד בתחזיותיה, כפי שעולה מהדו"ח השנתי ומדו"ח התזרים החזוי, יהיה באפשרותה להחזיר את מלוא תשלומי האג"ח. למעשה, הרווחים שאמורים לנבוע מהפרויקטים צפויים להעביר את החברה להון חיובי נאה בסיומם. העובדה שהרוב המוחלט של יחידות הדיור בפרויקטים נמכרו כבר ושלחברה מימון לבנייה, הנמצאת בשלבים מתקדמים, מגבירה את הוודאות לעניין יכולת החזר החוב של החברה. לכן ניתן לומר כי מצבה האמיתי של מליבו כנראה טוב יותר מאשר עולה מדו"חותיה הכספיים.

עדיין יש סיכונים

למרות זאת ישנם, כמובן, גם סיכונים לא מעטים שאין להתעלם מהם. ראשית, יש לציין שמליבו צריכה להחזיר כבר בחודש מאי הקרוב שליש מאיגרות החוב שלה, סכום של כ־40 מיליון שקל. נכון לרבעון השני למליבו יתרת מזומנים חופשיים של 26 מיליון שקל בלבד, כך שעקב לוח הזמנים הצפוף ייתכן שהיא תזדקק למימון ביניים של כמה מיליוני שקלים לצורך התשלום הקרוב, קודם להשלמת הפרויקטים וקבלת התמורה מהדיירים.

סיכון נוסף הוא חריגה אפשרית בתקציב הבנייה ובלוחות הזמנים לעומת המתוכנן. בנוסף יש לזכור שמליבו עדיין צריכה למכור את יתרת יחידות הדיור ולהשלים כדין את העברת הבעלות על הדירות לרוכשים. מכיוון שכ־80% מהתשלומים על הדירות שנמכרו צפויים להתקבל רק בעת השלמת רישום הבעלות על הדירות, עדיין קיים סיכון של יכולת גביית התמורה. על כל זאת יש להוסיף, כמובן, את העובדה שלחברה פרויקטים נוספים שהיא מתעתדת לבנות, ולכן גם אם הפרויקטים הנוכחיים יסתיימו בהצלחה, הסיכון של השקעות לא מוצלחות בעתיד עדיין קיים.

סיכונים אלה הם בדיוק הסיבה מדוע השקעה באג"ח של מליבו אינה מתאימה למשקיעים סולידיים. לתפיסתי, הגיוני שהאג"ח של החברה ייסחרו בתשואות גבוהות יחסית, אף על פי שנראה שרוב הסיכויים שמליבו תוכל בסופו של דבר לעמוד בהתחייבותה לבעלי האג"ח. אך האם התשואה המתאימה למצב החברה ולסיכוניה הנה 19.5%? אשאיר זאת לשיפוטכם.

הכותב הוא מנהל השקעות בכיר במיטב בית השקעות