"כבר השנה נתחיל להשקיע חלק מיתרות המט"ח במניות"

מנהל חטיבת השווקים בבנק ישראל, בארי טאף, מסביר בראיון כי הצעדים נגד הספקולנטים הרחיקו רבים מהם משוק המט"ח, כי הבנק נמצא באמצע טווח היעד של יתרות המט"ח שהוא מחזיק וכי לא ישקיע בזהב

"העלאת הריבית האחרונה אינה מבשרת על הפסקת המעורבות של בנק ישראל בשוק המט"ח. כל הדיבורים על כך שהרמנו ידיים בפירוש לא נכונים; מדיניות שער החליפין שלנו לא השתנתה", כך אומר בארי טאף, מנהל חטיבת השווקים בבנק ישראל, האחראי לניהול יתרות מטבע החוץ של המדינה, בראיון ל"כלכליסט".

"נמשיך לנקוט צעדים של התערבות במסחר במטבע חוץ, ואני לא שולל גם נקיטת צעדים נוספים בהמשך למהלכים שעליהם הודענו בינואר, בהתאם להתפתחויות שיהיו". לדברי טאף, "בנק ישראל אינו אדיש לשער החליפין של השקל. זה משתנה חשוב מדי במשק פתוח כמו המשק הישראלי מכדי שהבנק המרכזי יהיה אדיש כלפיו".

הצעדים שעליהם הודעתם בינואר כללו מהלך מעשי של חובת נזילות, אבל גם הודעה על כוונתכם להרחיב את חובת הדיווח על עסקאות במט"ח ובמק"מ, שהיא בעצם מהלך של הבל פה. השפעת מהלכים אלה לא היתה ארוכה. יכול להיות שהפעילים בשוק המט"ח פשוט לימדו אתכם שרק דיבורים אינם מספיקים כדי להשפיע על שער החליפין?

טאף: "חובת הדיווח אמנם נתפסת כמשהו פחות עוצמתי וכוחני, אבל היא בהחלט לא הבל פה. זה צעד מעשי מאוד. אנחנו יודעים את זה וגם ראינו כבר את התוצאות. מבחינת קרן גידור, או משקיע אחר, שיודעים שמעכשיו חלה עליהם חובת דיווח, זה בהחלט גורם מרתיע, אפילו אם אין להם שום דבר להסתיר. גם שער החליפין האפקטיבי גבוה עדיין בקרוב ל־2% מרמתו ערב הפעלת הצעדים שלנו".

יש מדינות, כמו ברזיל, שנקטו צעדים הרבה יותר דרסטיים נגד הספקולנטים, כמו הטלת מס על השקעות זרות. אתה תומך בנקיטת צעדים כאלה גם אצלנו?

"אחד מההישגים הגדולים של המשק הישראלי בשנים האחרונות הוא הסרת הפיקוח וביטול המגבלות על תנועות הון. באופן בסיסי אנחנו נגד מהלך שיכול בטווח הקצר להביא לרווחים, אבל יפגע באמינות של המשק בעיני המשקיעים בעולם. אנחנו צריכים להיות מאוד מאוד זהירים, אבל המחויבות הראשונית שלנו היא כמובן לשמור על היציבות הפיננסית. אפשר בהחלט לשקול נקיטת צעדים נוספים, אבל לא כאלה שסותרים את העיקרון של תנועות הון חופשיות. אני לא רואה מצב שבו אנחנו חוזרים למציאות של פיקוח על מטבע חוץ".

בעבר אמרת שלא ראית אף הוכחה למתקפת ספקולנטים על שער החליפין, ושאתה גם לא זוכר שבנק ישראל אמר שהספקולנטים הם שגורמים להתחזקות השקל. אבל כל התכלית של שני המהלכים שעליהם הודעתם בינואר היא בעצם לפגוע בספקולנטים במטבע חוץ.

"את הדברים שאתה מצטט אמרתי הרבה לפני ינואר. מה שאמרתי אז הוא שלא זיהיתי, ושקשה לזהות מיהו ספקולנט. מה שהתחלנו לזהות מספטמבר 2010 הן מגמות בשוק הכסף המקומי, שבלשון העם נקראות ספקולציה. לא מדובר בהצפה ולא במלחמה, ולא בשום דבר כזה. זה פשוט ניצול של הפרשי ריביות ושל הפרשי תשואות בין מטבעות שונים. מדובר בעיקר בתנועות הון לטווח קצר, שהן באופן טבעי הרבה יותר מסוכנות".

"אין לנו יעד ליתרות"

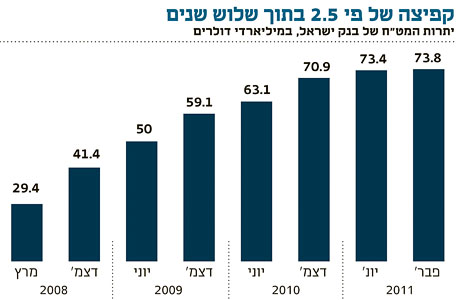

כשהתחלתם לקנות דולרים, לפני שלוש שנים, הודעתם שהכוונה היא להגדיל את יתרות המט"ח לרמה שבין 35 ל־40 מיליארד דולר. מאז שיניתם את יעד היתרות כמה פעמים וכעת הן מסתכמות בכ־74 מיליארד דולר. יש לכם בכלל יעד שאליו אתם רוצים להגיע?

"אין לנו יעד לגודל יתרות המט"ח. יש לנו טווח שאנחנו חושבים שהוא סביר, אבל בהקשר זה צריך להבין שני דברים: אנו ננקוט פעולות בשוק כדי לשנות את רמת היתרות רק כאשר השינוי מתיישב עם המטרות האחרות של הבנק - יציבות מחירים, יציבות פיננסית ותמיכה בפעילות הכלכלית. מבחינת גודל היתרות הרצוי, אין לנו כעת כל סיבה לא לקנות ולא למכור דולרים".

מהו טווח היתרות הזה?

"אנו כעת לא מפרסמים אותו, אבל יכול להיות שנפרסם אותו בעתיד. זאת תהיה החלטה של הוועדה המוניטרית שתמונה בקרוב לבנק. מדובר בתחום מספיק רחב וכעת אנחנו נמצאים די במרכזו. אין לנו צורך לקנות דולרים רק לשם הגדלת היתרות, ולכן הפעילות שלנו בשוק מטבע החוץ נמשכת כפי שהיתה בעבר והיא מבוצעת רק כאשר השינויים בשער החליפין הם חריגים ולא עקביים עם התנאים הבסיסיים של המשק".

בשנת 2010 הפסדתם על ניהול יתרות המט"ח סכום עתק של כמעט 18 מיליארד שקל. זה לא מדאיג אתכם?

"מדובר בהפסד כתוצאה משיערוך שערי החליפין. אנחנו ערים לזה ובהחלט מביאים את זה בחשבון. אנחנו מכוונים את מדיניות הבנק בתחום הריבית ושער החליפין כדי להשיג את המטרות שקובע החוק לבנק ישראל. לפעמים יש לזה עלות, כמו שלצעדי מדיניות אחרים של הממשלה יש עלויות. יש פה אשליה מאוד גדולה, כי כל העלות נופלת על הדו"חות הכספיים של בנק ישראל, אבל התועלת של רכישות המט"ח שאנחנו מבצעים פועלת לטובת כל המשק".

"השפעות מנוגדות"

אם מדברים על התועלת ברכישות הדולרים, חטיבת המחקר שלכם כתבה אתמול בדו"ח השנתי של הבנק כי "עם הסיוע למגזר המייצא, ייתכן שההתערבות במטבע חוץ השפיעה על ציפיות המשתתפים בשוק להתפתחותו של שער החליפין בעתיד, ולכן גם על היקף יבוא ההון. הציפייה לייסוף עתידי שומרת את התמריץ להמשך יבוא ההון, והוא כשלעצמו תורם להמשך הלחץ לייסוף". יכול להיות שכלל לא בטוח שרכישות הדולרים הגדולות שביצעתם אכן סייעו להחלשת השקל?

"להתערבות בשוק מטבע החוץ יש כל מיני השפעות, לפעמים בכיוונים מנוגדים, ואנשי חטיבת המחקר מציינים פה רק השפעה אחת. זה לא אומר שזו ההשפעה העיקרית או החשובה ביותר. זה ודאי שרכישות הדולרים סייעו להחלשת השקל. צריך להפוך את כל חוקי הכלכלה כדי לחשוב ש־12 מיליארד הדולרים שקנינו ב־2010 לא השפיעו על שער החליפין".

טאף. "לא רק לרכישת הדולרים יש עלות, גם לצעדים של הממשלה" צילום: נועם מוסקוביץ'

טאף. "לא רק לרכישת הדולרים יש עלות, גם לצעדים של הממשלה" צילום: נועם מוסקוביץ'

אבל חוקי הכלכלה שעליהם אתה מדבר חלים רק במשק סגור, עם היצע נתון של דולרים. כאן יש לנו מקרה של היצע אינסופי, שבו גופים מחו"ל יכולים למעשה למכור לך כל כמות של דולרים.

"כן, אך עובדה שהם לא עושים זאת".

איך אתה יודע?

"כי אנו יודעים כמה הם מכרו. זה לא מדע מדויק, ועוד אין לנו כל המחקרים שיתפרסמו בעוד 15 שנה על מה שהיה פה. אבל זה די ברור. אנו גם מדברים עם המשתתפים בשוק, והם אומרים שההתערבות שלנו הקטינה את האטרקטיביות של הספקולציה נגד השקל, שזה מרתיע, ולכן די הרבה אנשים יצאו מהשוק הזה".

ההפסדים הגדולים מניהול יתרות המט"ח היוו שיקול במדיניות הריבית שלכם, כמו דחייה בהעלאת הריבית כדי לא להחליש עוד יותר את הדולר, דבר שהיה מגדיל את ההפסדים?

"זה דבר שאנחנו ערים אליו כל הזמן, אבל לא הייתי אומר שזה השפיע על מדיניות הריבית שלנו".

בנק ישראל אמר בעבר שהוא מודע לעובדה שלא ניתן לתמוך ביצואנים לאורך זמן, ושרכישת הדולרים נועדה לסייע להם "להרוויח זמן" כדי לצלוח את המשבר. אבל המשבר נגמר מזמן, ואתם ממשיכים לרכוש דולרים.

"קודם כל אני לא מסכים לגמרי לקביעה שהמשבר עבר מזמן. יכול להיות שהמשק הישראלי עבר אותו, אבל המשבר בעולם עדיין לא עבר. חלק מהמדינות עדיין יצטרכו לשלם את החשבון. אין מה לעשות, אנחנו לא אי של יציבות מוחלטת. תראה אילו זעזועים התרחשו בעולם רק בחודשים האחרונים. אין מקום לשאננות, וזה בלשון המעטה. אנחנו מתאימים את מדיניות רכישות המט"ח שלנו באופן רציף ומתמיד לתנאים שמשתנים כל הזמן".

למה אתם מתעקשים לא לפרט את ההרכב המטבעי של יתרות המט"ח שאתם מנהלים?

"לכל גוף יש סוד עסקי, שגופים אחרים יכולים להשתמש בו ולנצל אותו לרעה. בדיקה שעשינו מראה שרמת הדיווח שלנו על היתרות גדולה מזו של הרבה בנקים מרכזיים בעולם. לדעתי, יש בעולם רק שתיים־שלוש מדינות שמפרסמות את הרכב יתרות המט"ח שלהן. אבל למה זה בכלל כל כך חשוב?".

נניח שהחלטתם להמר על מטבע מסוים וכתוצאה מכך נגרמו לכם הפסדים גדולים. לציבור אין זכות לדעת על כך?

"הוא יידע. בדו"ח השנתי אנו מפרסמים את תוספת התשואה שהשגנו בפועל, מעבר לתשואה שאמורה היתה להתקבל על תיק ההשקעות שקבענו מראש".

ההרכב המטבעי של היתרות דומה לסל המטבעות שאתם כן מפרסמים?

"יש מה שנקרא 'מטבעות רזרבה', שבהם משקיעים בדרך כלל הבנקים המרכזיים. את העיקריים בהם אפשר לספור על האצבעות של יד אחת. אנחנו משקיעים במגוון מטבעות קצת יותר רחב מזה, אבל לא יותר גדול מעשרה מטבעות, שבהם אנו עושים זאת בעיקר בשוליים כדי לנסות להפיק פה ושם רווחים".

אתם משנים את ההשקעות שלכם בין המדינות השונות?

"אנו מגיבים כל הזמן ומתאימים את הרכב תיק ההשקעות לשינויים שמתרחשים בעולם. אין פתרונות קלים, וצריך לקיים ניהול השקעות דינמי כי העולם משתנה בקצב מדהים. לפני המשבר, למשל, התשואות על האג"ח של יוון היו דומות לאלה של גרמניה, והיום המרווח ביניהן הוא משהו כמו 17%".

אז יש מדינה שחברה בגוש היורו, ושהתשואות על האג"ח שלה נעות סביב 20% לשנה. זה לא מדגדג לך באצבעות "לשים ז'יטון" עליה?

"אנחנו לא שולפים מהמותן ולא משקיעים לפי מה שנראה טוב. יש לנו תהליך קבוע של קבלת החלטות והערכת סיכונים. לא כל נייר שנראה זול אנחנו קונים, כי גם אני רוצה לישון בשקט בלילה".

כמה כספים ובאיזו תדירות אתם מעבירים מהשקעה להשקעה?

"נפח העסקאות שלנו במטבע חוץ נע בממוצע בין 2 ל־3 מיליארד דולר ביום".

חוק בנק ישראל החדש מאפשר לכם להשקיע חלק מכספי יתרות המט"ח גם במניות ובאיגרות חוב קונצרניות. כבר התחלתם לעשות זאת?

"התחלנו לבצע את הבדיקות וההכנות הנדרשות. זה תהליך מאוד ארוך ומסובך. כל ישראלי יודע שקל מאוד להשקיע במניות, אבל קשה מאוד לעשות זאת באופן אחראי ומוצלח. לפי התוכנית שלנו, נשקיע כבר השנה חלק מהיתרות במניות".

החוק מגביל את היקף ההשקעות שלכם במניות ובאג"ח קונצרניות?

"לא. את מדיניות ההשקעה תקבע הוועדה המוניטרית, ושינויים גדולים במדיניות ייקבעו בהתייעצות עם האוצר. בהתחלה נשקיע בכמויות קטנות, ואחר כך כנראה עם האוכל יבוא גם התיאבון. אבל בכל מקרה לא נסטה מהמדיניות השמרנית שניהלנו עד היום".

בזמנו השקעתם באג"ח מגובות משכנתאות. אתם ממשיכים לעשות זאת?

"כן. אלה היו השקעות רווחיות. אלה לא אותן אג"ח שהפסידו הרבה במשבר, אלא אג"ח בערבות מלאה של ממשלת ארה"ב שהניבו רווחים מאוד יפים".

חוק בנק ישראל הקודם אפשר לכם להשקיע בזהב. עשיתם את זה פעם?

"בנק ישראל השקיע בעבר בזהב, אבל אף פעם לא בסכומים גדולים. למיטב זיכרוני מכרנו את יתרת ההשקעות של הבנק בזהב בשנת 1990".

תחזרו להשקיע בזהב?

"אם נחשוב שכדאי לקנות זהב, נעשה את זה, אבל יהיה קשה מאוד לשכנע אותנו. ההשקעה בזהב היא מאוד מאוד תנודתית ולא נזילה, ולפי כל הבדיקות שעשינו בעבר זו לא השקעה כדאית".