האם בנק ישראל נזכר בבועת הנדל"ן מאוחר מדי?

אחרי שניסיונות ההתערבות הנקודתיים בשוק המשכנתאות נכשלו, חזר בנק ישראל להשתמש בנשק המרכזי שלו - העלאת הריבית במשק. שנתיים של תחרות עזה ללא הפרעה בין הבנקים בתחום המשכנתאות, עלולות להסתיים במשבר נדל"ן חדש

"לא ניכרת התמתנות בהיקף המשכנתאות החדשות". המשפט הקצר הזה, שמופיע בהודעה לעיתונות של בנק ישראל שבישרה שלשום על העלאת הריבית המפתיעה בשיעור 0.5%, הוא השורה התחתונה - והלא נעימה מבחינת הנגיד פרופ' סטנלי פישר - של הניסיונות העקרים שביצע הבנק המרכזי בשנתיים האחרונות במטרה לצנן את שוק הנדל"ן והמשכנתאות.

לזכותו של בנק ישראל ייאמר שהוא הגוף היחיד במשק שבאמת מנסה לטפל בבועת הנדל"ן. ראש הממשלה ושריו, שאמונים על צד היצע הקרקעות והדירות, מעדיפים לעסוק בעיקר בברברת ובהבטחות שווא. בבנק המרכזי זיהו את הבעיה כבר בתחילת 2009, וברור שאז, כשרמת הריביות בעולם היתה בשפל, לא היתה אפשרות להעלות את הריבית. בהמשך 2009, כשפישר החל להעלות את הריבית, הוא בחר לעשות זאת בקצב אטי ככל האפשר כדי לשמור על היצואנים שנפגעו מהתחזקות השקל. הניסיון לטפל בבועת הנדל"ן נעשה דרך "מדיניות מאקרו־יציבותית" - הוראות נקודתיות לבנקים במטרה לצנן את הביקוש למשכנתאות ואת מחירי הנדל"ן הגואים.

הניסיון המאקרו־יציבותי נכשל, ופישר חזר שלשום להפעיל בעוצמה את הנשק הוותיק והיעיל של הבנק המרכזי - הריבית. אולם האם בנק ישראל לא איחר את המועד? האם השנתיים שבהן אפשר לבועת הנדל"ן להתנפח בנחת לא יגרמו בקרוב למשבר משכנתאות בישראל?

המגמות בשוק מקצינות

באוקטובר 2008, על רקע התפתחות המשבר הפיננסי הגלובלי, החל פישר בתוואי הורדת הריבית במשק, עד לשפל של 0.5% באפריל 2009. הורדת הריבית, שהתבצעה במקביל בכל העולם, האיצה את עליית מחירי הנדל"ן במשק: ממחצית 2007 זינקו מחירי הנדל"ן בשיעור ריאלי (מנוכה אינפלציה) של 40%.

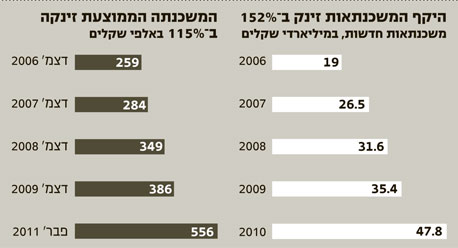

המגמות בשוק המשכנתאות היו אפילו קיצוניות יותר. במהלך 2010 העמידו הבנקים משכנתאות חדשות בהיקף של לא פחות מ־48 מיליארד שקל, עלייה של 35% לעומת 2009 ועלייה של 152% בהשוואה ל־2006. מדי חודש העמידו הבנקים משכנתאות חדשות בהיקף של 3–5 מיליארד שקל - סכום שרק לפני שנתיים נראה מנותק מהמציאות.

על רקע הזינוק המשמעותי במחירי הנדל"ן, נאלצו רוכשי הדירות לקחת משכנתאות גדולות יותר ויותר, והבנקים סיפקו את הביקוש הזה בשמחה. הבנקים ניצלו את רמת הריבית הנמוכה במשק כדי להציג בפני רוכשי הדירות הצעות מפתות במסלול הצמוד לריבית הפריים, שגילם - באופן זמני בלבד, כפי שרבים מגלים כיום - החזר חודשי נמוך.

השיא נרשם בפברואר 2009, אז ניתנו כ־73% מהמשכנתאות במסלול הפריים, בהיקף של 1.4 מיליארד שקל. בפברואר 2011 ירד משקל משכנתאות הפריים מכלל המשכנתאות החדשות לכ־47%. אולם ההשוואה מטעה: היקף המשכנתאות החודשי בחודש שעבר היה יותר מכפול בהשוואה לפברואר 2009, כך שמבחינה אבסולוטית, היקף משכנתאות הפריים דווקא גדל ל־1.9 מיליארד שקל.

הבנקים מקבלים תמריץ

אחת הטענות הוותיקות שמופנות לבנק ישראל היא שפעמים רבות הוא מבטל מהר מדי הצעות להגברת התחרות במערכת הבנקאית, בנימוקים של פגיעה אפשרית ביציבות. במקרה הנדיר של שוק המשכנתאות, שבו מתקיימת תחרות עזה בין הבנקים, נראה שבנק ישראל לא בלם בזמן תחרות פרועה מדי. הכרוניקה של ניסיונות הטיפול של בנק ישראל בבעיה מגלה אטיות וזהירות בצעדי התגובה וטעויות בשיקול הדעת.

פישר צילום: אריאל בשור

פישר צילום: אריאל בשור

באוגוסט 2009 הפך פישר לנגיד הראשון בעולם המערבי שהחל להעלות את הריבית לאחר המשבר הפיננסי. במקביל שלח המפקח על הבנקים דאז, רוני חזקיהו, מכתב למנכ"לי הבנקים שבו ביקש מהם "לפעול בזהירות הראויה בעת שיווק ומתן הלוואות לדיור בריבית משתנה (המסלול הצמוד לפריים - ת"ז). מצב הדברים עלול להוביל לכך שבתקופות שבהן הריבית תעלה - יעלה גם ההחזר החודשי של הלווים. המצב עלול ליצור קושי להמשיך ולפרוע את תשלומי ההלוואה כסדרם".

האיתות המנומס הזה לא ממש הזיז לשוק המשכנתאות. כעבור ארבעה חודשים קיבלו הבנקים תמריץ לא מוצדק להגדלת נפח הפעילות שלהם בתחום המשכנתאות, עם כניסתם לתוקף של כללי התקינה הבינלאומית לניהול סיכונים "באזל 2".

הכללים החדשים, שבנק ישראל בחר לאמץ במלואם, "הוזילו" את האשראי לדיור מנקודת ראותם של הבנקים, מאחר שהם הקטינו את דרישת הקצאת ההון על משכנתאות מ־50% ל־35% מגובה ההלוואה.

בניסיון לחפש אלטרנטיבה להעלאת ריבית כתגובת נגד להתנפחות בועת הנדל"ן, הפכה 2010 לשנת ה"מאקרו־יציבות" של בנק ישראל - אחד הטרנדים המובילים שהתפתחו כתוצאה מהפקת הלקחים מהמשבר הפיננסי האחרון.

בין פברואר לאוקטובר 2010 הוציא חזקיהו שלוש הוראות נקודתיות במטרה לצנן את שוק המשכנתאות: בפברואר הוא יצא נגד טרנד קבוצות הרכישה והגדיל את דרישות הקצאת ההון מהבנקים על אשראי מסוג זה. אולם דו"חות הבנקים שפורסמו עד עתה (מזרחי טפחות, בנק אגוד ובנק ירושלים) גילו כי ב־2010 דווקא נרשמה עלייה באשראי לקבוצות רכישה לעומת 2009.

בתחילת יולי ניסה חזקיהו לטפל בסוגיית המינוף, והנחה את הבנקים לבצע הפרשה נוספת לחובות מסופקים, בשיעור 0.75%, על משכנתאות שניתנו ביחס מימון גבוה מ־60%. על אף הפגיעה בשורת הרווח, ההוראה לא הצליחה להקטין את שיעורי המינוף.

ניסיון ההתערבות השלישי מאוקטובר היה לטפל במגזר רוכשי הדירות להשקעה. בנק ישראל התמקד במשכנתאות גדולות הניתנות בריבית משתנה ובשיעור מינוף גבוה מ־60% והורה לבנקים להגדיל את הקצאת ההון בגינן. גם ההוראה הזו לא שינתה את הנהירה למשכנתאות.

הבנקים עומדים למבחן

ואז הגיעה הודעת הריבית שלשום, ושינתה את כללי המשחק. מאז החל פישר בתוואי העלאת הריבית, זינק ההחזר החודשי של לווי משכנתאות הפריים בעשרות אחוזים - מאות שקלים בחודש. פישר צפוי להמשיך להעלות את הריבית, גם אם בקצב אטי יותר, וכך ילך ויגבר הנטל על משקי הבית.

"במצב של ריבית עולה, משק בית שלקח משכנתה צמודה לפריים נמצא בנקודה שבה התשלום החודשי שחישב בתחילת הדרך הולך ומשתבש, והתעוקה הולכת וגדלה", אמר בשבוע שעבר אלי יונס, מנכ"ל בנק מזרחי טפחות - השחקן המרכזי בשוק המשכנתאות - בנוגע לסוגיה.

למרות זאת, יונס טוען כי עליית הריבית והשפעתה על שוק המשכנתאות אינן צפויות להוביל למשבר במשק - בטח לא מסוג משבר הסאב־פריים בארה"ב, שבו העמידו גופים פיננסיים משכנתאות ביחס מימון גבוה משמעותית בהשוואה לישראל וגלגלו אותן דרך השוק המשני למשכנתאות, ששיבש את כל ניהול הסיכונים בתחום.

לכל אורך התפתחות בועת הנדל"ן המקומית הבהירו הבנקים כי הם נוהגים בזהירות בעת העמדת המשכנתאות. כך, למשל, אמר לאחרונה מנכ"ל בנק לאומי למשכנתאות שוקי בורשטיין כי אנשיו בודקים יכולת החזר לפי ריבית פריים של 7% בעת העמדת משכנתה.

בקרוב יתברר אם הבנקים, שקיבלו מחמאות על שמרנותם בתקופת המשבר הגלובלי, אכן נהגו בשמרנות ראויה גם בתחום המשכנתאות, או שהתחרות הפרועה גרמה להם לקחת סיכונים שהמשק כולו יצטער עליהם.