בדיקת "כלכליסט": ההפסד מיתרות המט"ח זינק ל־10.4 מיליארד שקל

שווי יתרות המט"ח האמיר למעל 240 מיליארד שקל, והשקל התחזק בשל פערי ריביות מול הדולר והיורו. בעוד שבנק ישראל מקבל ריבית נמוכה על יתרות המט"ח שלו, הבנק מגדיל את היקף תעודות המק"מ עליהן הוא משלם ריבית הולכת וגדלה

המחיר הכלכלי הכבד שנאלץ בנק ישראל לשלם על ההיקף העצום של יתרות מטבע החוץ שהוא מחזיק הולך ותופח לממדים מדאיגים. מנתונים רשמיים של בנק ישראל לסוף הרבעון השלישי מתברר כי בעקבות התחזקות השקל מול הדולר והיורו, נגרם לבנק בתשעת החודשים הראשונים של השנה הפסד מצטבר של יותר מ־10.4 מיליארד שקל. לשם השוואה, בכל השנה שעברה הסתכמו הפסדי הבנק כתוצאה מהפרשי שערים בכ־900 מיליון שקל בלבד.

הסיבות העיקריות להפסד עצום זה הן כאמור היקף יתרות המט"ח והמשך התחזקות השקל. היקף היתרות, כולל רכישות המט"ח בחודש אוקטובר שעליהן בנק ישראל טרם דיווח, מסתכם כעת בכ־68 מיליארד דולר (יותר מ־240 מיליארד שקל). בעקבות כך חשוף הבנק לסיכוני שער חליפין גדולים במיוחד. כך למשל, התחזקות של השקל ב־1% מול סל המטבעות שבו מוחזקות היתרות גורמת לבנק הפסד "על הנייר" של 2.4 מיליארד שקל.

בתשעת החודשים הראשונים של השנה התחזק השקל מול הדולר ב־2.9%, ומול היורו ב־8.4%. אולם, למרות ההיקף הגדול של יתרות המט"ח ובניגוד למקובל בקרב חברות עסקיות, בנק ישראל אינו מבצע הגנות על החזקות מטבע החוץ שלו. בכירים בבנק מסבירים זאת בכך ש"הגנות הן עסק למגזר העסקי ולא לבנקים מרכזיים".

לא יכולים לעזור לממשלה

בשנתיים וחצי האחרונות רכש בנק ישראל כמות מצטברת של יותר מ־40 מיליארד דולר. חלק קטן מיתרות המט"ח מגיע גם מהפקדות של הממשלה ומהעברות של המגזר העסקי. להפסדי הבנק הנובעים מניהול יתרות המט"ח יש משמעות מעשית רבה. על פי החוק חייב בנק ישראל להעביר את רווחיו לממשלה, והם משמשים למימון הגירעון בתקציב. נכון להיום "גורר" הבנק הפסד עצום, שהסתכם בסוף השנה שעברה בכ־20 מיליארד שקל, ועל כן אינו תורם במימון הגירעון הממשלתי.

שוקי אורן צילום: גיא אסיאג

שוקי אורן צילום: גיא אסיאג לנושא זה, שבנק ישראל עושה ככל שביכולתו כדי לטאטאו אל מתחת לשטיח, התייחס לאחרונה החשב הכללי באוצר שוקי אורן. "באופן טבעי, לא היינו רוצים שבנק ישראל ייכנס לסיכונים מיותרים", אמר אורן בראיון ל"כלכליסט", "לצערי, כרגע אנחנו נמצאים במצב שבו יעברו שנים רבות עד שהמדינה תוכל ליהנות מהכנסות מבנק ישראל. להערכתי, הרכבת הקלה בתל אביב תיסע לפני שזה יקרה".

מבנק ישראל נמסר בתגובה, כי "ההסתכלות על רווחים או הפסדים כפי שמתבצעת בכתבה טומנת בחובה שגיאות רבות, ומחטיאה לחלוטין את המטרה שלשמה מחזיק בנק ישראל יתרות. המטרה העיקרית בהחזקת היתרות (ובפעילות המאזנית של בנק ישראל כולה) אינה יצירת רווחים, אלא השגת היעדים של המדיניות המוניטרית".

הבנק נהפך ממלווה ללווה

נוסף על הפסדים משער החליפין צובר לאחרונה הבנק הפסדים גדולים גם כתוצאה מפערי ריביות בין השקל לבין הדולר והיורו. הסיבה לכך היא חוסר האיזון המטבעי בין סך הנכסים לבין סך ההתחייבויות של בנק ישראל.

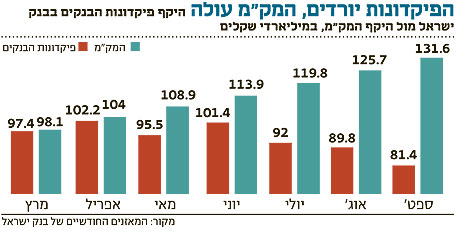

כתוצאה מהרכישות המסיביות של דולרים נקובים כיום רוב נכסי הבנק במטבע חוץ. כדי לממן את הרכישות האלה, לווה הבנק שקלים מהציבור באמצעות שני כלים מרכזיים: הגדלת הפיקדונות לזמן קצוב (פז"ק) שמחזיקים אצלו הבנקים המסחריים, ומכירה מוגברת של תעודות מלווה קצר מועד (מק"מ). כתוצאה מכך הפך בנק ישראל, בניגוד לרוב הבנקים המרכזיים בעולם, ממלווה ללווה וכמעט כל ההתחייבויות שלו נקובות כיום בשקלים.

בסוף ספטמבר השנה החזיק הבנק בנכסים במטבע חוץ בחו"ל בסכום של כ־244 מיליארד שקל. כנגד נכסים אלו היו לבנק התחייבויות במטבע מקומי של כ־233 מיליארד שקל, מהם כ־81 מיליארד שקל פיקדונות של הבנקים וכ־132 מיליארד שקל תעודות מק"מ.

אחרי שש העלאות הריבית שביצע הנגיד מאז ספטמבר האחרון, בשיעור מצטבר של 1.5%, משלם כעת הבנק ריבית גבוהה יותר מזו שהוא מקבל.

על כך אמר בראיון ל"כלכליסט" יועצו הכלכלי הבכיר של שר האוצר, ד"ר אבי שמחון כי "להערכתי מדובר כאן בהפסדים של 1.5–2 מיליארד שקל מדי שנה. זה סכום עתק. זה כסף שהמדינה מפסידה ממש ברמה היומיומית".

בחודשים האחרונים נוקט הבנק פעולות המגדילות עוד יותר את הפסדיו: הבנק מצמצם את היקף פיקדונות הבנקים אצלו, ובמקביל הוא מגדיל את היקף תעודות המק"מ, שעליהן הוא משלם כיום ריבית גבוהה מהריבית על הפיקדונות בכ־0.4%. תגובת בנק ישראל: "תמהיל הכלים המוניטריים נקבע משיקולים שמטרתם להשגת יעדי המדיניות המוניטרית. שיקולי עלות הם אחד הרכיבים המובאים בקבלת ההחלטות".