האם הכלכלה העולמית שוב בדרך למעלה?

נתוני הצמיחה וההתאוששות בשווקים מעלים את השאלה הבוערת ביותר: לאן הכלכלה העולמית הולכת? ארבעה כלכלנים בכירים מהמרכז הבינתחומי בהרצליה כותבים ל"כלכליסט"

ניצחון הניהול השמרני / פרופ' רפי מלניק

פרופ' רפי מלניק צילום: גדי דגון

פרופ' רפי מלניק צילום: גדי דגון

להלן שלוש עובדות על כלכלת ישראל והמשבר העולמי:

1. הכניסה למיתון נבעה מהמשבר: לא היתה סיבה מקומית לבלימת הצמיחה שהחלה ב־2003, והיא מתחילה את היציאה מהמיתון בשל התפנית המסתמנת בכלכלה העולמית.

2. כלכלת ישראל נפגעה מהמשבר פחות באופן יחסי מכלכלות אחרות, ותיקות ומפותחות ממנה.

3. לכלכלת ישראל פוטנציאל צמיחה גדול, שהוא המשך לתהליך הצמיחה שנקטע עקב המשבר.

המשבר האחרון הוא הראשון בהיקפו בעידן הגלובליזציה. בהיותנו כלכלה קטנה ופתוחה, תהליך הגלובליזציה נתן לנו יתרון עצום, משום שהוא הקל על חדירת תוצרת הארץ לשווקים העולמיים. מנגד, הוא חשף אותנו לזעזועים בעולם.

הגלובליזציה הגדילה את המתאם המחזורי בין כלכלות העולם, ולמשקים קטנים אין היכולת להשפיע על מהלך המחזור. במצב כזה היעילות של מדיניות אנטי־מחזורית אגרסיבית בתחום התקציב או בתחום המוניטרי של מעבר למייצבים האוטומטיים של התקציב ושל שמירה על פער ריביות סביר עם העולם, מוגבלת עד כדי הפיכתה לבעלת השפעות שליליות.

הפגיעה בכלכלת ישראל היתה קטנה יחסית, משום שהמשבר בא לאחר תקופה שבה החוסן הכלכלי שלה התעצם. החוסן הוא פרי של מדיניות תקציבית שמרנית, גירעון נמוך, הוצאות ממשלה קטנות ומבוקרות וחוב ציבורי יורד. זאת, נוסף על הנהגת מדיניות מוניטרית שקובעת את הריבית ברמה נמוכה בלי לאבד שליטה על האינפלציה ומסייעת לצמיחה.

כמו כן, המדיניות היתה עקבית, היעדים המאקרו־כלכליים היו מוגדרים והפעלת כלי מדיניות היתה שקופה וברורה לכל. עוגנה של המדיניות הממשלתית היה שיעור העלייה של הוצאות הממשלה, דבר שהקנה את המשמעת להשגת היציבות המאקרו־כלכלית והסיט את הוויכוח למגרש הנכון - קביעת סדרי הקדימויות הלאומיים, מתוך שמירה על מגבלת התקציב. העוגן של המדיניות המוניטרית היה יעד יציבות המחירים ובנק ישראל היה חופשי להשתמש בריבית להשגת היעד. בסביבה כזו המגזר העסקי יכול היה לצמוח ולשגשג.

הצמיחה שהחלה ב־2003 הביאה לידי ביטוי מאוחר את הדיבידנד הכלכלי של התוכנית לייצוב המשק, על רקע הרפורמות המבניות שבוצעו בשנים האחרונות. אין שום מניעה שעם חלוף המשבר יתחדש תהליך הצמיחה מעצמו, שכן הדיבידנד טרם מוצה. כלכלת ישראל קטנה וזריזה דייה כדי להתאים את עצמה לפעילות עם השווקים הזרים.

לממשלה שני תפקידים מוגדרים: הראשון, להשיב את הגירעון הממשלתי לסכום נמוך שיעלה בקנה אחד עם מגמת ירידה של החוב הציבורי באופן יחסי לתוצר. זאת מומלץ להשיג באמצעות החזרת המחויבות לעלייה קבועה של ההוצאה הציבורית בשיעור שייצב את משקל ההוצאה הציבורית באופן יחסי לתוצר. והשני, המשך תהליך הרפורמות המשקיות מתוך שימת דגש על הספקת התשתיות המשקיות החיוניות, כולל דגש על עידוד המו"פ, להמשך הצמיחה של המגזר העסקי.

הכותב הוא המשנה לנשיא לעניינים אקדמיים במרכז הבינתחומי הרצליה; חבר הוועדה המייעצת למועצה הלאומית לכלכלה; מחבר "מדד מלניק"; לשעבר כלכלן בכיר במחלקת המחקר של בנק ישראל

החלמה ממושכת / פרופ' אלי ברקוביץ'

פרופ' אלי ברקוביץ' צילום: גדי דגון

פרופ' אלי ברקוביץ' צילום: גדי דגון המשאבים העצומים שהשקיעו מדינות ובנקים מרכזיים בעולם כדי לעצור את התמוטטות המערכת הפיננסית נראים כנושאים פרי. המערכת התייצבה מעט, שוקי ההון עלו, וכלכלות מגלות סימני צמיחה.

האם זה סימן שהמשבר מאחורינו? כדי להשיב על שאלה זו צריך כמובן להגדיר מהי המשמעות של משבר כלכלי. הדבר דומה לאדם שחווה זה עתה התקף לב וחייו ניצלו בזכות עבודתם המסורה של הרופאים. את המשבר הראשון, הסכנה המיידית לחייו, הוא שרד. אך האם יחזור מהר לחייו הנורמליים?

הכלכלה העולמית נמצאת במצב דומה. נראה שאת המשבר המיידי היא עברה בעזרת תרופות חזקות בדמות הזרקות הון, הלאמות ורגולציה חדשה. אך כדי שהמשבר יסתיים כלכלות העולם צריכות להראות צמיחה של יותר מ־ 3%לשנה לפחות, כדי לספק תעסוקה ועלייה ברמת החיים.

המשבר הנוכחי לא התחיל בהתמוטטות המערכת הפיננסית. קדמה לכך התפוצצות בועות הנדל"ן והאשראי ובעיות חוסר האיזון בסחר העולמי. בועת הנדל"ן אפשרה לתצרוכת בארצות הברית לגדול במהירות, ולתמוך בצמיחה מהירה של כלכלות העולם, שסיפקו תצרוכת זו.

נראה שהתצרוכת בארה"ב לא תוכל למלא תפקיד זה בעתיד הקרוב. האם התצרוכת בסין ובהודו תוכל להחליף את האמריקאית? האם יהיה גורם חדש שיעשה זאת? מתי דברים אלה יקרו, ובאיזו עוצמה? ואולי נצא מהמשבר הזה באמצעות "ניפוח" בועה חדשה, שתוביל למשבר הבא? קשה להאמין שיקרה משהו מהפכני שיוציא אותנו במהירות לצמיחה מהירה.

עוד גורם אי־ודאות הוא השפעת התרופות או הצעדים הכלכליים שננקטו כדי להציל את המערכת הפיננסית. כמה מהצעדים שננקטו הם צעדים שבכל זמן אחר היו רואים בהם הרסניים. הם כוללים הזרמות הון ברמות דמיוניות של ארה"ב, סין ומדינות אחרות, הלאמה וחילוץ בנקים ומוסדות פיננסיים אחרים וכדומה.

החשש המיידי הוא שצעדים כאלה יהיו אינפלציוניים ויגרמו לבעיות קשות בעתיד הקרוב. חששות אחרים הם שניתנו פה תמריצים שליליים לשחקנים בשווקים, ואלה יובילו לבועות הבאות ולמשברים הבאים, בדיוק כפי שתמריצים לא נכונים גרמו למשבר הנוכחי.

הכותב הוא דקאן בי"ס אריסון למינהל עסקים במרכז הבינתחומי הרצליה

הממשלות מיצו את כוחן / פרופ' רונן ישראל

פרופ' רונן ישראל צילום: גדי דגון

פרופ' רונן ישראל צילום: גדי דגון אבקש להדגיש שתי נקודות הנוגעות לשיטה הקפיטליסטית בהקשר של משבר "החמדנות הקפיטליסטית". ראשית, קיים בכלכלה קשר הדוק בין תפקוד שוק ההון לבין שוקי המוצרים והשירותים: שוקי ההון מספקים את החמצן לכלכלת השוק בכך שהם מתעלים עודפי כספים ממשקיעים לחברות יוצרות שווי. אותן חברות הן מנוע הצמיחה הכלכלית שנדרשת כדי לתמוך באוכלוסיית העולם ההולכת וגדלה ובעלייה ברמת החיים של אוכלוסייה זו.

שנית, תגמול הולם ליצירת שווי מניע בעלי הון, מנהלים ויזמים לקדם פעילויות שיוצרות צמיחה כלכלית. מאחר שהמשאבים העומדים לרשותנו מוגבלים, חשוב שהצמיחה הכלכלית תתועל לפעילויות "נכונות" מבחינת צורכי העולם. בכלכלה קפיטליסטית הכוונת המשאבים לפעילויות "נכונות" נעשית בעזרת מנגנון יצירת הערך או השווי.

משבר "החמדנות הקפיטליסטית" הנוכחי נגרם ממגוון של סיבות, בין השאר מכך שכוכבי התעשייה הפיננסית תוגמלו בסכומים חסרי תקדים על גידול בהיקפי פעילות מצד אחד ועל יצירת תשואות קצרות מועד (תוך כדי לקיחת סיכונים גדלים והולכים) מצד שני - ולא על יצירת שווי כלכלי.

משנעצר משחק הפירמידה של לקיחת הסיכונים והתגמול על היקפים, התעוררנו למציאות חדשה. במסגרתה, המוסדות הפיננסיים גילו שהמאזן שלהם מורכב מנכסים פיננסיים חסרי ערך; שההון העצמי שצברו נמחק כמעט לחלוטין; ושהם אינם עומדים בדרישות ההון הרגולטוריות. בארה"ב כמו בארה"ב נמצאו פתרונות ביניים בדרך של הזרמות כספים, שברובן לא נעשו על חשבון משלם המסים הנוכחי (אלא על חשבון הדורות הבאים) ושלא היוו הלאמה רשמית. כמו כן, הרשויות הגמישו (או כופפו) את שיטת הדיווח למוסדות פיננסיים.

לאן הולכים מכאן? בטווח הקצר והבינוני אפשר לומר שההתערבות הממשלתית בשוקי ההון עשתה את שלה: הם מתפקדים הרבה יותר טוב משיכולנו לצפות בתחילת המשבר. שוקי המוצרים והסחורות, שבאופן טבעי מגיבים לאט יותר משוקי ההון למידע כלכלי, עדיין מחפשים את עצמם.

בואו נקווה שהרווחיות המשתפרת שעליה מדווחות לאחרונה חברות בעולם היא בת קיימא ואינה נובעת רק מצמצום עלויות, ממימוש נכסים או מרווחים מלאכותיים, הנובעים בעקיפין מהזרמות ההון האדירות לשוק.

לדעתי, העליות החדות בשוקי ההון מתחילת השנה מראות שהמשקיעים מעריכים שהרווחים המדווחים הם בני קיימא ושהכלכלה הריאלית הולכת ומשתפרת ו"תיישר קו" לבסוף עם שוקי ההון. החשש האמיתי בעיניי הוא שללא התערבות ממשלתית משמעותית נוספת, ייתכן שהכלכלה הריאלית לא תצליח להדביק את שוק ההון.

נוסף על כך, נראה שהיכולת של ממשלות להתערב באופן דומה בעתיד די מיצתה את עצמה. אם תרחיש כזה יתממש, סביר שמחירי המניות יירדו בצורה משמעותית, מה שעלול להביא למשבר נזילות ולקריסת מוסדות פיננסיים, דהיינו לפריצת משבר "חמדנות קפיטליסטית" חלק ב'.

בטווח הארוך, על דירקטוריונים ובעלי שליטה, בעידוד הרגולטורים, להידרש למבנה התגמול של מנהליהם ועובדיהם. חוזי התגמול חייבים לקנוס מנהלים ועובדים על סיכונים שהם לוקחים - הן בעת לקיחת הסיכונים והן בעת שהסיכונים מתממשים. סביר שחברות שישכילו לתגמל על יצירת שווי כלכלי, לא ייקלעו למצבים שבהם הן לוקחות סיכוני יתר.

אם מספיק חברות ישכילו ללכת בדרך זו, סביר שמשבר "החמדנות הקפיטליסטית" לא ישוב בעתיד הנראה לעין. במקרה כזה נוכל כולנו ליהנות מפירות היזמות ומהרווחה הכלכלית שאנו אמורים לחוות בכלכלה קפיטליסטית, שבה מתוגמלים על יצירת ערך ולא על הריסת ערך. כל זאת, לפחות עד שחכמי וול סטריט ימציאו את המתכון המתוחכם הבא.

הכותב הוא פרופסור למימון, מנהל מרכז היזמות וראש תוכנית ה־MBA ביזמות גלובלית (GMBA) בבי"ס אריסון למינהל עסקים במרכז הבינתחומי הרצליה

לא לומדים לקח / פרופ' יעקב בודוך

פרופ' יעקב בודוך צילום: גדי דגון

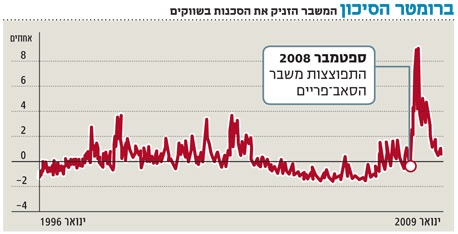

פרופ' יעקב בודוך צילום: גדי דגון הגרף המצורף מתאר ברומטר סיכון המשלב ארבעה פקטורי סיכון:

(1) סיכון שוק המניות: מדד ה־VIX, המודד את השונות שגלומה בשוק המניות האמריקאי;

(2) סיכון שוק המט"ח: ממוצע סטיות התקן הגלומות באופציות מט"ח על שער החליפין של הדולר האמריקאי כנגד הדולר הניו־זילנדי, הדולר האוסטרלי והין היפני (שלושת המטבעות הקלאסיים של אסטרטגיית ה־CARRY הספקולטיבית);

(3) מדד סיכון האשראי: נגזר מרווחי האשראי על סלי איגרות חוב (CDX ו־ITRAXX);

(4) מדד סיכון שוק הפיננסים: נגזר מההפרש בין הריבית על אג"ח ממשלתיות אמריקאיות לחוזי החלפה בעלי פדיון דומה. כפי שנראה בבירור בגרף, ברומטר הסיכון, המחושב במונחי סטיית תקן על בסיס תקופת טרום המשבר (1996-2006), מציג רמת סיכון בשווקים, שנכון לכתיבת שורות אלה נמוכה מהרמה הממוצעת בשנים 1998-2003.

גם לי, כמו למרבית כלכלני המאקרו ומנהלי ההשקעות בעולם, יש ספק עד כמה נתון זה משקף אמת כלכלית. גם לי הנתון נראה בועתי. בכנס השנתי של מרכז קיסריה שנערך במאי הצגתי אנליזה מפורטת של מרכיבי כלכלת המאקרו בעולם. מאז יצאו בעיקר נתונים טובים על מרבית המרכיבים הללו, שסותרים לכאורה את מנטרת הרבעון הקודם - "המשבר עדיין כאן". מעתה אמור - "הגרוע מכל מאחורינו". מפתה, אך לדעתי מטעה.

רשת הביטחון שפרסו ממשלות העולם תחת שוקי ההון והאשראי אכן מספקת רצפה לשוק לשנים הקרובות (כך כולנו מקווים) ברמות שאינן נמוכות מאלו שראינו בשיא המשבר. למרות זאת, חשוב לזכור שמרכיבים קריטיים של הכלכלה העולמית עדיין במצב משברי.

כלכלת העולם סובלת ותסבול בשנים הקרובות מעודף גורמי ייצור (excess capacity) מחד, ומניסיון להגדלת החיסכון מאידך. שילוב זה יוצר וימשיך ליצור לחצים דפלציוניים. כתרופה לתרחיש האימים הדפלציוני, הצליחה בעיקר ממשלת ארה"ב ליצור ציפיות אינפלציוניות, שהן בעיקר תולדה של הגירעון הממשלתי שגדל בקצב מסחרר. איזון עדין ושביר (וזו מילת המפתח) בין ציפיות אינפלציוניות לציפיות דפלציוניות הופך להיות הגשר הצר שעליו צועדת היום הכלכלה האמריקאית.

ניהול הציפיות הסותרות יהיה בעתיד הנראה לעין המפתח לעמידות שוקי האג"ח והמט"ח. עלייה חדה בציפיות האינפלציוניות, מחד, תגרור עלייה תלולה בריביות, שתחסל את התאוששות שוק הנדל"ן ויכולה לגרום לירידה תלולה בערך הדולר.

ירידה חדה בערך הדולר תחסל את אסטרטגיית היציאה (exit strategy) של הבנק המרכזי, שמסתמכת על תיאבון כלל־עולמי יציב לניירות שמונפקים על ידי לווים אמריקאים למיניהם. ירידה בציפיות האינפלציוניות, מאידך, תכניס את השוק לספירלת הדפלציה שאפיינה את שיא המשבר, והתחזקות הדולר תסכל את אסטרטגיית היציאה המושתתת, בחלקה לפחות, על דולר חלש.

אי אפשר להגזים ברמת הסיכון הגלומה באספקט שאותו ניסיתי להאיר כאן, והיא רחוקה מלהשתקף במדדי הסיכון לעיל. כלכלת העולם נכנסה למשטר שבו ממשלות מספקות רצפה לשוק.

שנים יגידו אם נצא מהתהליך חכמים ומחוזקים. כפי שזה נראה כרגע, אני מסופק. עם כל יום שעובר חוזר תיאבון הסיכון ואובד התיאבון להסקת מסקנות נוקבת. כמה יוכלו זאבי השוק להמשיך לאכול את הפרה במקום לינוק ממנה?

אם כן, "האם הניתוח הצליח"? אולי. אך האם לחולה שלום? אינני בטוח כלל ועיקר. הלוואי שאתבדה.

הכותב הוא מנהל אקדמי, מרכז קיסריה לשוק ההון ולניהול סיכונים, בי"ס אריסון למינהל עסקים במרכז הבינתחומי הרצליה