הוועידה המוטסת

האם החורף של עמק הסיליקון עושה דרכו לישראל?

האוויר התחיל לצאת בחודשים האחרונים מהשוויים המנופחים של ענקיות הייטק, ומיליארדים נמחקו מערכן של חברות. אין ריצה להנפקות חדשות, והמשקיעים עסוקים בעיקר בניסיון לשפר עמדות. מה צריכות החברות הישראליות לעשות כדי להיפגע כמה שפחות

- הסטארט־אפ הוא היתרון היחסי של ישראל

- הישראלים שמנהלים את עמק הסיליקון

- השקעות ענק בהייטק - בחברות סלאק ו-Ancestry

משהו רע עובר על ענף ההייטק העולמי מאז תחילת השנה, כאשר משקיעות ענק חותכות מיליארדים מהשוויים של חברות פרטיות בפורטפוליו שלהן. בחודש ינואר התרסק מדד הנאסד"ק בכ־16% והחל מהשבוע השני של פברואר הוא כבר הספיק להוסיף כ־15% ובינתיים החזיר קצת את הצבע ללחיים של המשקיעים. אבל במקביל, חברות מבטלות או מקפיאות את יציאתן להנפקה, ולראשונה מאז 2011 נרשם רבעון יחידי ללא הנפקה כאשר בין אוקטובר לדצמבר בשנה שעברה לא העזה אף חברה לצאת להנפקה. בעמק הסיליקון כבר הזדרזו לכנות את התופעה בכינוי "החורף שמגיע", כמאמר מטבע הלשון מסאגת משחקי הכס. המגזין "ואניטי פייר" מיהר לתאר זאת כ"אוויר שמתחיל לצאת מהבועה", אולי רגע לפני הפיצוץ.

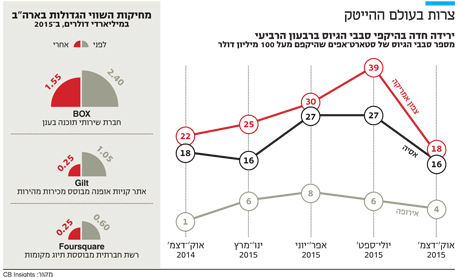

ירידה בהשקעות הון סיכון

בנובמבר ביצעה קרן פידליטי, מהגופים המוסדיים הגדולים בארה"ב ומשקיעה מרכזית בחברות הייטק אמריקאיות, מחיקת שווי אדירה לכמה מחברות הפורטפוליו שלה. בין השאר, היא דיווחה כי מחקה 25% משווי ההשקעה שלה באפליקציית סנאפצ'ט הפופולארית, ועוד 48% משווי ההשקעה שלה בחברת טכנולוגיית ניהול כוח האדם Zenefits, ו־35% בשווי חברת הביג דאטה Datamir. אפילו טאבולה הישראלית, חברה המנוהלת מארה"ב ורשומה במדינה, ספגה ירידה של כמחצית משוויה בעקבות החלטת פידליטי.

אבל הירידות לא הפסיקו בנובמבר. המשקיעה הגדולה המשיכה לייצג את האווירה הקרירה בשוק עם הורדת 10% משוויה של דרופבוקס בינואר, יחד עם מחיקה של עשרות אחוזים בשווי של ענקית מערכות המידע נוטניקס, ושל חברת הפינטק Twilio. גם חברת משלוחי האוכל Blue Apron וחברת הגנטיקה שבה היה מעורב בעבר סרגיי ברין, 23andme, איבדו מערכן. דו"חות מאכזבים של ענקיות מערכות מידע כמו VMware ו־IBM, יחד עם תחזיות שחורות של חברות בתחום רק הוסיפו שמן למדורה. אמנם, בחודש ינואר מדד ה־S&P ירד ב־5.1% בלבד, אבל הנפקות מבטיחות בתחום התוכנה כמו סקוור ובוקס ירדו בעשרות אחוזים בשוויין לאחר הנפקות יקרות. לינקדאין ספגה נזק קשה כאשר ירדה בקרוב ל־60% מאז השיא בשנה שעברה.

דווקא חברות הענק הפרטיות, אלה שהוכתרו כ"חדי קרן", שמרו על יציבות. חברות אלה, שגייסו מילארדים לפי שווי של עשרות מיליארדים, שמרו על יציבות: Airbnb, Uber ו־WeWork, המשיכו לגייס בשוויים מנופחים, והמשיכו להתנפח בעצמן. WeWork, שחלק ממייסדיה ישראלים, גייסה קרוב לחצי מיליארד דולר לפי שווי של 16 מיליארד בהובלה ראשונה של משקיעים מסין; ענקית ההסעות אובר מצויה בתהליכי גיוס של 2.1 מיליארד דולר, גיוס שמקנה לה שווי של 64.6 מיליארד דולר, שווי שהופך אותה גדולה אפילו מג'נרל מוטורס ופורד שוותיקות ממנה בהרבה. עבור חלק מחברות אלה, נראה שכבר אין לאן לעלות, אבל עדיין, יותר מ־150 חברות סטארט־אפ בארה"ב חצו את שווי מיליארד הדולר והן נאמדות יחד ב־530 מיליארד דולר שווי. אבל גם קצב לידתם של חדי הקרן הולך ופוחת: ברבעון האחרון של 2015 הגיעו רק 12 חברות סטארט־אפ חדשות לשווי של מיליארד דולר.

צילומים: עמית שעל, אוראל כהן, ג'ון טוד

צילומים: עמית שעל, אוראל כהן, ג'ון טוד

לראשונה זה שנים נרשמה ירידה בהשקעות הון סיכון, כאשר הרבעון הרביעי בארה"ב הראה ירידה של 32% בהשוואה לרבעון השלישי. אמנם, הרבעון הרביעי היה הרבעון השמיני ברציפות שבו הושקעו יותר מ־10 מיליארד דולר בארה"ב, אבל הוא היה הקטן ביותר מאז הרבעון השלישי של 2014. חברות שגייסו מיליונים על מוצרים עתידיים וטרנדיים, כמו חברות המוצרים הלבישים Zenfits ו־Jawbone נאלצו לפטר עובדים רבים: ואפליקציית ההסעות Sidecar, אחת המתחרות הוותיקות של אובר וליפט, סגרה את שעריה.

חברת המחקר CB Insights המתמקדת בהייטק האמריקאי הוציאה לראשונה את מדד "ירידת השווי, ובו מנתה לראשונה 58 חברות שרשמו ירידת שווי מאז תחילת השנה שעברה, כאשר שליש מהן רשמו ירידה רק מאז תחילת השנה הנוכחית. בין החברות ששווין צנח ניתן למנות את חברות משלוחי האוכל Doordash ו־Flipkart, ענקית הסמארטפונים הסינית שיאומי ואתר האופנה Gilt, שבעבר הוערך ביותר ממיליארד דולר, נרכש על ידי סאקס פיפת' אבניו בשווי נמוך מאוד בשנה שעברה.

מתפכחים מהאופוריה

הדייסה שאוכלים בענף ההייטק של 2016, בושלה היטב בשנים 2014–2015. "אלה היו שנים של התלהבות ואופוריה, הזכירו במעט את הימים של שנות האלפיים, אז שילמו המשקיעים בכספם רק כדי להתרשם ממצגות של חברות שעוד לא קמו", אומר ל"כלכליסט" רפאל מייארה, מנכ"ל AlgoValue, חברה שפיתחה תוכנה לניהול מקוון של הון ושווי של חברות הייטק פרטיות. "אלה היו שנים של אופוריה, שבהן אקזיטים כמו אלה של ווייז יצרו אווירה טובה בשוק, אווירה שכל סטארט־אפ יכול לגייס ולהימכר במכפילים גבוהים".

גורם נוסף לפי מייארה שהביא לניפוח השוק הוא מושג חד־קרן שצמח בשנים האחרונות, כינוי לסטארט־אפ צומח שחוצה את שווי מיליארד הדולר. "זוהי הבועה הכי גדולה של עמק הסיליקון", אומר מייארה, "מכיוון שרוב החברות לא באמת שוות את הערכים שהן מקבלות. הבעיה מתחילה כשחברה מגייסת לפי שווי של חצי מיליארד דולר, ואז בגיוס הבא אין סיכוי שתסכים לקבל שווי נמוך מהסיבוב הקודם". לפי משרד עורכי הדין האמריקאי Fenwick, שיעור החברות שמגייסות בעליית שווי הגיע לשפל של 39% ברבעון האחרון של 2015 לאחר שיא של 74% ברבעון השני של השנה שעברה ו־75% ברבעון השני של 2014.

אורן זאב, משקיע סדרתי שמתגורר בעמק הסיליקון ועל השקעותיו נמנות ענקית המסחר האלקטרוני Houzz וחברת הספרים המוקלטים אודיבל שנמכרה לאמזון, מסביר את התנפחות הבועה במחזוריות של פעילות המשקיעים. "משקיעים נוטים לנוע בין הקצוות – בין פסימיות יתר לבין אופטימיות יתר. במקרה האחרון, החשש לפספס, או באנגלית The Fear of Missing out, משחק תפקיד מרכזי ומתקיימת תחושת דחיפות 'לשים את הכסף שיעבוד'. במקרה של פסימיות, כל עסקה מאותגרת ונבחנת בזכוכית מגדלת, ותחושת הדחיפות נעלמת. המחזור הזה הגיע לשיאו בקיץ האחרון, וברגע שהיה טריגר חיצוני למשקיעים, הם הגיבו כלפי מטה. הגירוי החיצוני הזה היה אותו שבוע אומלל שעבר על נאסד"ק, המחיקות שאירעו לכמה חברות פרטיות מהמשקיעות שלהן, וכמה חברות בפרופיל גבוה לשעבר, פרטיות, שנכנסו לקשיים. השוק הפרטי מושפע מהשוק הציבורי, ובשבועות האחרונים השוק הציבורי דווקא חזר לסורו כך שתחושת 'החורף מגיע' קצת הוקהתה. אני מאמין שהשוק הפרטי ימשיך להיות מושפע מהשוק הציבורי".

עמק הסיליקון, קליפורניה צילום: ויקימדיה

עמק הסיליקון, קליפורניה צילום: ויקימדיה

גיגי לוי, לשעבר מנכ"ל ענקית משחקי הקזינו 888, וכיום אחד המשקיעים הבולטים בסטארטאפים ישראליים, פעיל בשנה האחרונה גם בהשקעות בסן פרנסיסקו עם המאיץ החדש שפתח יחד עם בכירים בפייסבוק, NFX Guild. "אנחנו רואים לחץ להורדת שווי בעמק הסיליקון, אם כי פחות בישראל עד כה", הוא מציין. "זה בעיקר רלוונטי לחברות בוגרות יותר שמגייסות הון חדש ושבשנים האחרונות קיבלו שווי גבוה, ופחות רלוונטי לשלבים הצעירים. חשוב לשים לב שעסקאות עדיין קורות, רק השווי שלהן יורד".

"אם אתה יזם ובעבר גייסת הון לפי שווי חברה גבוה, התכונן לתקופה מעניינת", אומר לוי. "השווי בסבבים של חברות כאלה הוא הנתון ביותר להשפעה בתקופה זו, ועליך להראות צמיחה פנומנלית מהסבב הקודם כדי להשיג עלייה בשווי החברה שלך. כמה מהחברות יסבלו ממחיקת שווי בסבבי הגיוס, מה שעלול ליצור בעייה בעוגת המניות. לאחר שבעבר חולקו כבר מניות בכורה (כלומר מניות שמעניקות יתרון למשקיעים חדשים) הדבר עלול להכאיב לבעלי המניות הקיימים".

אבל לפי לוי, גם היזמים הצעירים שמקימים חברות חדשות ומגייסים להם את ההון הראשוני לא ייצאו נקיים. "אם אתה הולך לגייס את הסבב הראשון שלך, תצפה לתהליך מתמשך ולשווי נמוך בגיוס. כאן היכולת לגייס ובשווי טוב תלויה בעיקר בביצועים טובים כמו ויראליות המוצר והכנסות. אלה עם המספרים הטובים של משתמשים והכנסות יהיו אלה שיצליחו לגייס סבבים סבירים בתקופה הזו".

רפאל מיארה, מנכ"ל AlgoValue. "היתה אז התלהבות"

רפאל מיארה, מנכ"ל AlgoValue. "היתה אז התלהבות" בעיה בגיוסים מאוחרים

רו"ח עופר סלע, שותף טכנולוגיה בפירמת KPMG אומר כי ההשפעה אינה מסתיימת רק בסבבי גיוס הון לחברות, אלא גם במיזוגים ורכישות. "החברות הרוכשות, בדרך כלל חברות ציבוריות זרות, באות אל החברות הישראליות שאיתן הן מנהלות משא ומתן לרכישה ומסבירות להן שהן נאלצו לספוג ירידה של עשרות אחוזים במנייה שלהן, ולכן אין סיכוי שמחיר הרכישה שעליו הסכימו בתחילת תהליך הרכישה יישאר ללא שינוי. נוצר מצב שהמספר שהתחלת איתו, הוא לא זה שאיתו אתה מסיים. עדיין, יש כאן החזר יפה על השקעות, אך בסוף הוא מקוצץ קצת".

אחד הסימנים למשבר השווי הוא הדרישה ההולכת וגדלה של משקיעים חדשים להיכנס להשקעה בחברות בתנאים משופרים, על חשבון היזמים והמשקיעים הקיימים, בעיקר בחברות בוגרות שנתקעו עם הצורך להעלות שווי כדי להוכיח צמיחה. סקר של פירמת עורכי הדין Fenwick מראה כי חלה עלייה משמעותית בהיקף מניות הבכורה המועדפות של משקיעים חדשים המצטרפים לחברות בשלבים מאוחרים, כגון סבב הגיוס החמישי בחברה. בסגמנט זה חלה עלייה עד לכדי 52% במניות עם עדיפות בכירה מכלל הסבבים בשלב זה ברבעון האחרון של 2015, בהשוואה ל־39% בכלל הסבבים ברבעון השלישי של 2015 ו־26% מסיבובי ההשקעה ברבעון זה היו עם ירידה בשווי לעומת הסיבוב הקודם של ההשקעה באותה החברה ברבעון המקביל.

סלע מעיד כי מתרבים המקרים שבהם משקיעים מגדרים את הסיכון שלהם על ידי רשת של תנאים.

"משקיעים נוהגים כיום להתנות את ההשקעה שלהם בחברה רק בתנאי שתהיה להם זכות וטו על אקזיט בשווי לא מספק יחד עם קבלת החזר גדול יותר לאותו משקיע במקרה והחברה נמכרת בשווי נמוך. למשל, משקיע יכול לבקש לקבל פי שניים ממה שמקנות לו המניות שלו בחברה אם החברה נמכרת בפחות ממאה מיליון דולר. אם החברה נמכרת בסכום גבוה יותר, הוא יקבל את החלק היחסי שלו בעוגת המניות, ללא תנאים מופלגים. מקרים אלה הופכים שכיחים יותר", הוא אומר.

עו"ד ליאור אבירם מפירמת שיבלת, שעוקב אחר השווי של חברות סטארט־אפ בישראל באמצעות סקר שנתי, דווקא מצנן את החשש מפני קרה בתחום ההשקעות. "אולי תהיה התקררות מסוימת, אבל כמו שהקיץ לא היה לוהט בישראל כפי שהיה בעמק הסיליקון ולא נכנסו כאן לסחרור של הערכות שווי, כך לא נראה גם התרסקות. יש בארץ כיום הרבה כסף שגייסו הקרנות הישראליות וגם אם כמות הכסף הזר תרד עדיין יהיו כאן כספים להשקעה וגם מבחינת הזרים אני מאמין שהם יעדיפו להשקיע כאן בגלל השפיות בשוויים".

לדבריו, "כל עוד לא יהיה משבר גדול בעולם הפיננסי אני לא רואה משבר בתעשיית ההייטק, לכל היותר יהיה תיקון של שווי והתאמת המצב למול השוק הציבורי. נוצר מצב לא נורמלי שבו חברות פרטיות היו שוות יותר מהמקבילות שלהן בעולם הציבורי וזה יצר לחץ כבד על המשקיעים של החברות הפרטיות. גם אם יהיה תיקון בארצות הברית אני חושב שהוא יהיה לא משמעותי כמו שהיה ב־2001".

את עיקר הפגיעה, מעריך אבירם, נראה בחברות שנמצאות בתחומים שהם יותר בהייפ ופחות חברות מהותיות. "נראה ירידה של שווי בחלק מחברות הסייבר וחברות שעוסקות באנליטיקה".

איך להיערך לחורף

גם רו"ח עופר סלע, שותף טכנולוגיה ב־KPMG ישראל, מנסה להרגיע: "קרנות ההון סיכון ממשיכות לגייס בצורה טובה, העניין הוא שיש עדכון של שווי, וכרגע מתחילים להבין שתשואה שתהיה על חברות שהשקיעו בהן החל מ־2011 תיראה אחרת ממה שחשבו", הוא מסביר. "שווים שהיו מנופחים, יורדים עכשיו לוואליואציות שהן עדיין יפות, אך נמוכות יותר מבעבר".

וכיצד יהיה על היזמים להיערך לחורף שמגיע? אורן זאב ממליץ להתנהג כרגיל, כלומר להתמקד בצרכי הלקוחות, להציע להם ערך ולהפגין מצוינות תפעולית וצמיחה בריאה בחברה, אבל לקחת בחשבון כי יהיה קשה להשיג את כל היעדים האלה בזמנים הקשים. "אם זה אפשרי, נסו להתאים את תזרים המזומנים ולהשאיר אותו חיובי מבלי תלות במימון חיצוני. חשבו על מקורות חליפיים להון. אולי לדבר גם עם משקיעים שאתם מחשיבים אותם כאלטרנטיבה שנייה. חשבו אסטרטגית, חשבו על אסיה, אולי אפילו על גיוס מימון המונים, אולי על הלוואת הון, ואולי המשקיעים יכולים להכין אתכם לנקודה שבה תהיו ברי השקעה. אם זה לא מספיק, חשבו על הורדת ערך. זה לא סוף העולם".