נחשף בכלכליסט כדי לרכוש את פז, שיכון ובינוי תצטרך לחתוך את שווי נכסיה

נחשף בכלכליסט

כדי לרכוש את פז, שיכון ובינוי תצטרך לחתוך את שווי נכסיה

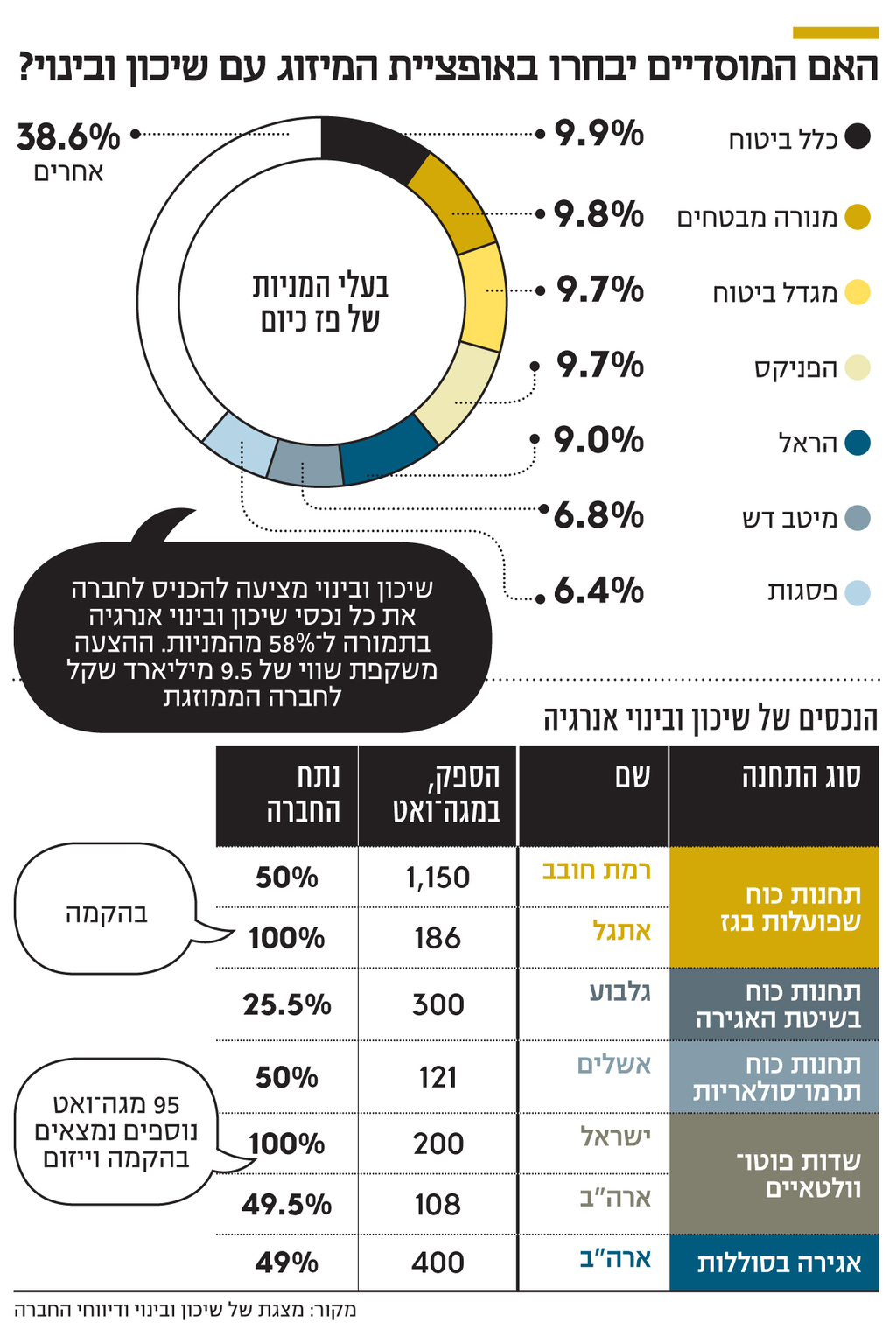

החברה שבשליטת נתי סיידוף הציעה למזג את פז עם עסקי האנרגיה הירוקה שלה, תמורת 58% ממניות פז. ההצעה משקפת לנכסי האנרגיה המתחדשת של שיכון ובינוי שווי של 5.5 מיליארד שקל, בעוד שלפי אנליזות של מוסדיים השווי עומד על 4‑3 מיליארד שקל

האם פז תהפוך בקרוב לחברה־בת של שיכון ובינוי? אתמול בבוקר חשף "כלכליסט" כי החברה שבשליטת (46.7%) נתי סיידוף הגישה לדירקטוריון חברת האנרגיה הצעה למיזוג, שבמסגרתה שיכון ובינוי תיצוק לתוך פז את כל נכסי האנרגיה שלה, שמרוכזים בשיכון ובינוי אנרגיה.

בתמורה, תקבל שיכון ובינוי 58% ממניות פז ותהפוך לבעלת השליטה בחברה. ההצעה משקפת לחברה הממוזגת שווי של כמעט 9.5 מיליארד שקל, אולם ככל הנראה נוקבת בתג מחיר גבוה מדי לעסקי האנרגיה של שיכון ובינוי — כ־5.5 מיליארד שקל — ועל מנת שהמהלך יהיה בעל סיכוי ממשי יהיה צורך בהפחתה משמעותית של תג מחיר זה.

פז נסחרת בשווי של 4.1 מיליארד שקל, לאחר שמניית החברה זינקה ב־38% מאז השבוע הראשון של אפריל. בתגובה לפרסום עלתה מניית פז ב־4.5% וזו של שיכון ובינוי ב־3.5%, אולם העליות התמתנו משמעותית במהלך שעות המסחר, מה שעשוי להצביע על כך שהשוק רואה היתכנות נמוכה יחסית לעסקה בשוויים אלה.

הסיבה לכך היא שהמוסדיים המחזיקים במניות פז, שמתנהלת ללא גרעין שליטה, לא יתמכו בהצעה בשווי זה. שווי נכסי האנרגיה של שיכון ובינוי, לפי עבודות אנליזה פנימיות של גופים מוסדיים, נע בין 3-4 מיליארד שקל (מה שמשקף לחברה הממוזגת שווי של כ־7‑8 מיליארד שקל ולא 9.5, ג"ח), כך שהיקף המניות שאמורה שיכון ובינוי לקבל במיזוג הוא 46%‑50%. גם נתח כזה מאפשר לשיכון ובינוי שליטה בחברה. באשר לשיכון ובינוי, היא לא תסכים לקבל פחות מ־46%.

שיכון ובינוי נתנה תוקף להצעה עד 27 במאי. במקביל, היא מקדמת את הנפקת עסקי האנרגיה שלה לפי שווי של 4‑5 מיליארד שקל ומחזיקה באפשרות ההנפקה כסוג של שוט מול פז, במידה וזו תבחר שלא לקבל את ההצעה.

בכל מקרה, שיכון ובינוי יכולה לבצע את הנפקת עסקי האנרגיה שלה עד סוף החודש (המועד האחרון למי שרוצה להנפיק לפי הדו"חות השנתיים של 2020, ג"ח), כלומר מעבר לתאריך ההצעה שהגישה לפז.

מתמודדת מול שתי קבוצות

שיכון ובינוי היא המצטרפת האחרונה, בינתיים, במרוץ לרכישת פז. בתחילת השבוע שעבר חשף "כלכליסט" כי קבוצה שגיבש לאומי פרטנרס, שכוללת את משפחת לבנת, קרן תש"י ואיש הנדל"ן רוני יצחקי, מציעה לרכוש 25% ממניות פז תמורת כמיליארד שקל שיוזרמו לחברה, לפי שווי של כ־3.8 מיליארד שקל לפני הכסף. החשיפה הגבירה את העליות במניה, שהחלו עוד קודם.

בשבוע שעבר פורסם עוד ב"כלכליסט" כי רשת ויקטורי וקוקו עובדיה, בעל רשת תחנות הדלק מיקה, יחד עם יגאל אלל, בעלי חברת שקדיה, מנסים לרכוש את השליטה בפז במשא ומתן ישיר מול בעלי המניות בחברה מקרב המוסדיים. עוד נחשף כי רבוע כחול בשליטת מוטי בן־משה מנסה, יחד עם מנכ"ל פז לשעבר יונה פוגל, לרכוש את בית הזיקוק של פז באשדוד. הצעת שיכון ובינוי, שנסחרת בשווי 9.8 מיליארד שקל, שונה מההצעות הקודמות, משום שהיא מדברת על מיזוג נכסים.

בכל אופן, שאלת השווי אינה היחידה שמעסיקה את הגופים שמחזיקים במניות פז. ביניהם יש כאלה שכבר לא רואים בפז חברת אנרגיה, אלא חברת מסחר ונדל"ן, וככזו הם לא מתלהבים מהמיזוג עם שיכון ובינוי, אלא מעדיפים עסקה שבה יוזרם הון לחברה ותקודם מכירת בית הזיקוק.

לעומתם, גופים אחרים עדיין רואים בפז חברת אנרגיה, והעובדה שהמיזוג המוצע עם עסקי האנרגיה של שיכון ובינוי טומן בחובו שילוב של אנרגיה ירוקה לצד האנרגיה הפוסילית המסורתית, נראית בעיניהם רעיון שיש לקדם.

דירקטוריון פז, שבראשו עומד הראל לוקר, והחברה עצמה, שמנוהלת בידי ניר שטרן, יצטרכו להחליט מה האסטרטגיה הנכונה עבור החברה. התוכנית האסטרטגית של פז מתבססת גם על עסקי האנרגיה שלה, אולם כוללת מעבר לאנרגיה חדשה וכן יזום נדל"ן ורכישות אסטרטגיות. מכאן גם נובע הרציונל של שיכון ובינוי למיזוג ‑ מעבר של פז לעולם האנרגיה החדש.

בתחום הנדל"ן מציינת שיכון ובינוי את החברה־הבת שלה, שיכון ובינוי נדל"ן, שפועלת ביזום למגורים ואת התמחותה בתחום הנדל"ן המניב, שבו פז מכוונת להכניס שותף אסטרטגי.

בהצעה שהעביר לפז ציין מנכ"ל שיכון ובינוי תמיר כהן כי "שיכון ובינוי אנרגיה אנרגיה ערוכה להנפקה ציבורית, הרי שכל החומרים זמינים ומעודכנים ובסטנדרט גילוי של הפקה ציבורית ואנו מאמינים שניתן יהיה לשקול את הצעתנו באופן מקצועי יעיל ומהיר. נשמח להעביר את טיוטת התשקיף לעיונכם, לאחר הסדרת סודיות".

2 צפייה בגלריה

")

מימין: תמיר כהן, מנכ"ל שיכון ובינוי ונתי סיידוף, בעל השליטה בחברה

(צילומים: עמית שעל , אוראל כהן)

הצעה אסטרטגית? לא בטוח

למרות הכוונה של שיכון ובינוי לסינרגיה בין עסקי האנרגיה שלה לאלו של פז, התמונה האמיתית מורכבת יותר. הן בקרב המוסדיים המחזיקים במניות פז, והן בקרב חברים בדירקטוריון, יש הסבורים כי הצעת שיכון ובינוי היא פיננסית בלבד ולא אסטרטגית, משום שאין קשר ממשי בין אנרגיה נקייה לעסקים הנוכחיים של פז.

אותם גורמים סבורים כי לפז יש מספר בעיות, ובראשן בית הזיקוק, שלא מצליח לפתח תעשיות המשך לתעשיות הזיקוק, כפי שמפתח בית הזיקוק בחיפה; וכי נדרשת השקעה מהותית כדי לממש את בית הזיקוק בשווי שרשום בספרי החברה, 2.5 מיליארד שקל, בעוד שההצעות עבורו נעות סביב 1.5 מיליארד שקל. לדברי אותם גורמים, לצורך שיקום בית הזיקוק נדרשים הון ותשומת לב ניהולית שלא ברור אם לשיכון ובינוי תהיה יכולת להעניק אותם.

פז מפעילה 265 מתחמי תדלוק ו־240 חנויות נוחות Yellow. פז היא גם בעלת שטחי נדל"ן עליהם ממוקמים 106 ממתחמי התדלוק שלה, וכן בעלת זכויות קנייניות במגרשים עצמאיים, שאינם משמשים לתחנות. פז עוסקת גם בשיווק ישיר של דלקים ומוצרי נפט לחברות ומפעלים ברחבי ישראל וכן לחברות תעופה. פעילות החברה כוללת גם בעלות על חברות־בנות מתחומי התעשייה, וכאמור בעלות על בית הזיקוק באשדוד.

אמש התכנס דירקטוריון פז לבחור את הגופים שיובילו את תהליך הבחירה בהצעות השונות לשליטה בחברה. את הדירקטוריון מלווה עו"ד אבריימי וול ממשרד פישר־בכר־חן.