חם, מתחמם, רותח: הציבור מתדלק את אחוזת בית

מתחילת ינואר קרנות הנאמנות כבר גייסו יותר משליש מהגיוסים של 2019 כולה. הציבור, שחולם על תשואות העבר, מתנפל על כל הנפקה או דיווח חיובי, ומזניק את המניות למעלה. בפורומים סגורים, מנהלי השקעות שחוגגים על הכסף, קוראים לזה בועה

שבע שעות ו־32 דקות. זה הזמן שהקציבה חברת האשראי החוץ־בנקאי פנינסולה למשקיעים ולגופים המוסדיים כדי להזמין מניות בהנפקה שעליה דיווחה אתמול ב־08:58. ולא מדובר בהנפקה קטנה. המניות שפנינסולה מציעה ב־200 מיליון שקל מהוות 27% מהון המניות שלה.

- מלם תים תספק שירותי תקשוב למקימות מרכזי הלוגיסטיקה של צה"ל; תקבל עד מיליארד שקל

- נעילה ירוקה בבורסה: ת"א 125 עלה ב-1.1%, שפיר הנדסה זינקה ב-11.7%

- שפיר ואוריין זכו במכרז להקמת מרכזי הלוגיסטיקה של צה"ל בשווי 5 מיליארד שקל

וזו לא היתה ההתפתחות המרעישה היחידה שעברה אתמול על אחוזת בית: חברת המחקר רוסאריו קפיטל פרסמה המלצת קנייה חזקה למניית שותפות הנפט והגז נאוויטס, עם אפסייד מוערך של 70%, על רקע שורה של תגליות ועסקאות, וזאת לאחר שההשותפות שבשליטת גדעון תדמור זינקה ב־120% בשנה החולפת; מניית חברת הלוגיסטיקה אורייןזינקה ב־44%, על רקע זכייה במכרז ענק של צה"ל, יחד עם שפיר הנדסה, בהיקף של 5 מיליארד שקל.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מדובר במכרז משמעותי מאוד לאוריין שהחלה את יום המסחר בשווי של 230 מיליון שקל, אולם לדברי אחד ממנהלי השקעות הבכירים בשוק, "ביום רגיל היא היתה עולה אולי 4%".

בורסת תל אביב צילום: בלומברג

בורסת תל אביב צילום: בלומברג

הנתונים לא תומכים בראלי

אירועים אלה הם המשך אינטנסיבי ותולדת הראלי של 2019 בשוקי המניות בארץ ובעולם. בפורומים סגורים מנהלי ההשקעות כבר אומרים בקול את המילה "בועה", ואף מרבים לשתף בינם לבין עצמם גרף ממערכת המסחר של בלומברג, שמצביע על כך שמהתוצאות של חברות במדד S&P 500, שכבר דיווחו על התוצאות הרבעוניות שלהן, עולה שההכנסות צמחו ב־3.73% בממוצע אך הרווח הנקי ירד ב־1.44%.

"אלו לא נתונים שיכולים להסביר את הראלי בשוקי המניות", נכתב בקבוצת וואטסאפ שבה חברים כמה מנהלי השקעות בכירים.אבל את המילה "בועה" מנהלי ההשקעות לא יאמרו בקול, שכן הם נהנים מהכסף הרב שזורם לתעשיית ניהול הכסף המקומית בזכות הראלי בשווקים.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בתוך כמה חודשים ב־2019 איבדו הקרנות המנהלות 24 מיליארד שקל, וזאת בשל הבהלה שאחזה בציבור בעת שהשוק עבר לירידות חדות בדצמבר 2018, חודש שבו לבדו פדו הקרנות 17 מיליארד שקל, ואשר גרמו ל־2018 כולה להסתיים עם פדיונות של 22 מיליארד שקל.

אולם באוגוסט 2019 הציבור החל לחזור, זאת לאחר שראה כיצד המניות מטפסות מדי חודש, ומאפשרות למנהלי הקרנות לייצר תשואות של 15%-10% באפיקים הסולידיים ושל 50% במסלולי המניות - עליות שהציבור לא נהנה מהן. ואכן, במהלך שנת 2019 הקרנות האקטיביות גייסו 3.7 מיליארד שקל בלבד.

הציבור נותר מחוץ לחגיגה

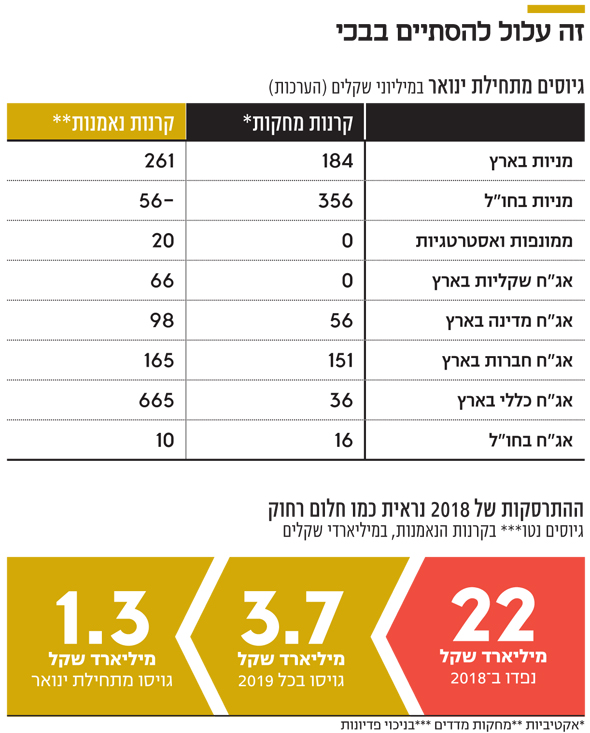

אבל אז החלו להתפרסם הסיכומים של 2019 והציבור הבין שהוא נותר מחוץ לחגיגה. וכך, מתחילת ינואר הנוכחי, הקרנות האקטיביות גייסו 1.3 מיליארד שקל — יותר משליש מהגיוסים של 2019 כולה בפחות מחודש אחד. 800 מיליון שקל גוייסו לקרנות הנאמנות מחקות המדדים.

רוב הגיוסים נותבו לקטגוריות המסוכנות יותר, אלה שהציבור על פי רוב נרתע מהן: קטגוריית מניות בארץ גייסה 261 מיליון שקל לקרנות המנוהלות ועוד 184 מיליון שקל לקרנות המחקות; קטגוריית מניות בחו"ל פדתה 56 מיליון שקל בקרנות המנוהלות, אבל גייסה 356 מיליון שקל לקרנות המחקות; וקטגוריית אג"ח כללי בארץ משולב מניות גייסה 665 מיליון שקל לקרנות המנוהלות ועוד 151 מיליון שקל לקרנות המחקות.

וכשהציבור מסתער, הוא עושה זאת לעיתים בלי הבחנה, וכך גם קטגוריית קרנות אג"ח מדינה, שפוטנציאל התשואה בה זעום, גייסה 66 מיליון שקל, וקטגוריית אג"ח קונצרניות גייסה 165 מיליון שקל לקרנות האקטיביות ועוד 151 מיליון שקל לקרנות המחקות.

במילים אחרות, השוק רותח. ומה שמזין את הרתיחה זה הכסף של הציבור. ומדובר בכסף מסוכן, שכן הוא רגיש מאוד לכל תנודה. כפי שברח בדצמבר 2018, ושב כעת, הוא עשוי לברוח שוב כשהשווקים יחוו תיקון כלפי מטה. הציבור רואה לנגד עיניו את תשואות העבר הפנטסטיות.

ואכן, בשוק המניות לכאורה השמיים הם הגבול, אבל מנגד בשוק האג"ח יש גבול עליון, והוא לא גבוה במיוחד, שכן התשואות באג"ח מדינה שואפות לאפס, וגם באג"ח חברות הן נמוכות. לכן פוטנציאל הסיכון מתחיל לעלות על פוטנציאל הסיכוי.

דלק לתעשיית ניהול הכסף

ואכן, מנהלי ההשקעות כבר שולחים מסרים מזהירים. בראיון שהעניק ל"כלכליסט" לפני שבועיים וחצי אמר גילעד אלטשולר, מבעלי בית ההשקעות אלטשולר שחם, כי הוא הפחית את החשיפה המנייתית של קופות הגמל מ־43% ל־37%. מאז השווקים ממשיכים לטפס, אך נדמה כי קשה להצדיק את העליות במונחים כלכליים. מנהל השקעות אחר אמר כי "השוק נמצא אחרי תקופה מאוד טובה. אנשים מסתכלים על התשואות של 2019 וגוזרים מהן את הציפיות ל־2020, אבל זה לא בהכרח מה שיקרה".

לדברי אותו מנהל, העליות בשווקים מתודלקות לא רק על ידי הרצון להצטרף לחגיגה, ואף לא רק על ידי תיאבון לסיכון, אלא גם כי "לאנשים יש תחושת עושר חזקה. המשק במצב טוב והאבטלה נמוכה. לאנשים יש ביטחון בעבודה וגם חסכונות, והם רוצים להרוויח. אחרי שנה כמו 2019 נוח להם לקחת סיכונים, אבל עכשיו הסיכון גדל".

זיכרונות מאפריקה ישראל

בכיר אחר בתעשייה מצביע גם על יוקר הדיור כסיבה: "בעשור האחרון הישראלים אהבו לקנות דירות, יותר משאהבו להשקיע בבורסה. אבל היום בלתי אפשרי לרכוש דירה. גם הבנקים מעניקים מימון של 50% בלבד ומס הרכישה עלה ל־8%. זה הופך את שוק הדיור להשקעה פחות כלכלית". הכסף הזה, לדבריו, מגיע לבורסה, שכן הריבית האפסית חיסלה את האפשרות להשגת תשואה באפיקים הסולידיים.

מנהל השקעות אחר מצביע גם על גיוון המוצרים כדלק לתעשיית ניהול הכסף. לדבריו, "אם פעם כסף היה מנוהל אצל כמה גופים מוסדיים, היום ישנן גם קרנות גידור, קופות גמל להשקעה ופוליסות חיסכון. לציבור יש יותר מוצרי השקעה וזה נותן רוח גבית לבורסה".

לטענת מנהל ההשקעות, מצב זה משפיע על תמחור המניות: "זה מביא לכך שכל דיווח שולח את המניות לעליות מוגזמות. זה מזכיר לי שב־2006-2007 כל דיווח של אפריקה ישראל גרר עלייה של 7% במניה. שנה אחר כך החברה קרסה. דבר דומה קורה בחברות האשראי החוץ־בנקאי. נכנס גוף מוסדי כמו מור השקעות לגיבוי אחזקות, והמניה מזנקת כי השוק בטוח שיקרה לה מה שקרה לשוהם ביזנס, שמור נכנס אליה לפני שנה והיא עלתה מאז ב־400%".

אז האם זה הזמן של מנהלי ההשקעות לקחת צעד אחורה משוק המניות? "כמנהל השקעות, אתה צריך לנהל את הסיכון", אומר אחד מהם. "מצד אחד, השוק כל כך אופטימי, כך שכל שינוי לרעה בתמונת המאקרו יכול להפיל אותו. מנגד, אם אתה מחוץ למשחק, אתה יכול לפספס בחודש אחד תשואה של שנה. חשוב להבין שהשוק יותר פגיע, שכסף חלש שנכנס יכול לברוח באותה מהירות ושהסיכון עלה".