")

פרשנותהיחלשות הדולר שוב דוחקת את בנק ישראל לפינה

פרשנות

היחלשות הדולר שוב דוחקת את בנק ישראל לפינה

הדילמה של הנגיד: התחזקות השקל מאז יולי שתוזיל את היבוא בכ־10%, יכולה לאפשר לו להוריד מעט את הרגל מדוושת העלאות הריבית. אך הפגיעה ביצואנים ובהייטק יוצרת עליו לחץ נגדי להוריד ריבית ולחזור לרכישות המט"ח

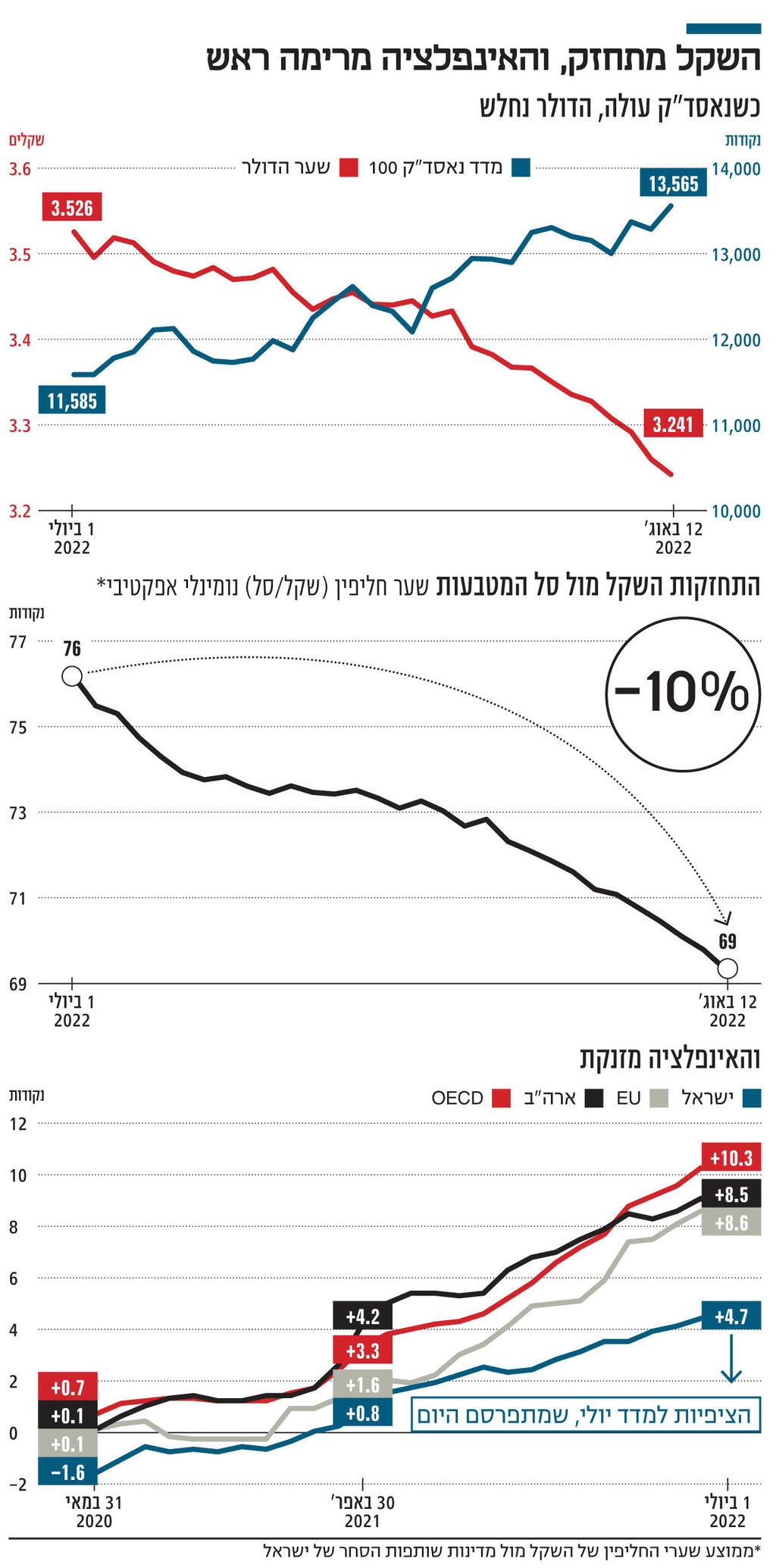

אחרי שהאינפלציה כבשה את תשומת לבם של השחקנים הכלכליים במשק הישראלי, הירידה החדה של הדולר אל מול השקל הפנתה כבר את הזרקורים אל עבר שער החליפין. בחמשת השבועות האחרונים, מאז תחילת יולי ועד כה, הדולר התרסק מ־3.5 שקלים ל־3.24 שקלים בסוף השבוע האחרון והשלים צניחה של 9% בתקופה זו, תוך החלפת קידומת ל־3.23 במהלך המסחר.

השאלה שנשאלת באופן מסורתי במקרים כאלה היא האם זהו הדולר הנחלש בעולם או השקל שמתחזק. הפעם התשובה מורכבת משני החלקים, אך עם יתרון מובהק לאירועים המתרחשים בתוך המשק הישראלי.

בחודש האחרון מדד הדולר (DXY) ירד ב־4% לרמה של כ־105 נקודות לעומת 109.3 ב־14 ביולי. ה־DXY משמש סוחרים המבקשים למדוד את ערך הדולר מול סל מטבעות של שותפות הסחר המרכזיות עם ארה"ב.

המדד יעלה אם הדולר יתחזק מול המטבעות הללו ויירד אם הדולר ייחלש מולם. הוא מאוד מזכיר את מדד שער החליפין האפקטיבי שמחשב בנק ישראל. כאשר מסתכלים עליו באותה תקופה, אנו רואים תנועה הפוכה בדיוק: הוא ירד מ־76.2 נקודות לרמה של 69.3, התחזקות השקל בכ־10% תוך חמישה שבועות של מסחר – נתון די מרשים. באותה תקופה הדולר ירד בהיקף כמעט זהה.

אך העובדה שהשקל התחזק מול כלל המטבעות של שותפות הסחר העיקריות – לרבות היורו, היין והליש"ט – מראה כי לא רק שהדולר נחלש בעולם אלא שגם השקל התחזק מאוד. כלומר, התנועות כאן עובדות לאותו כיוון: התחזקות של השקל מול הדולר, או היחלשות של הדולר מול השקל.

בנוגע לסיבות קצרות טווח של התנועה הזו אין ויכוח: כל השחקנים בשוק הצביעו על הגופים המוסדיים כאחראים לשינויים הדרמטיים בשוק המט"ח הישראלי. "שוק ההון עולה – דולר יורד. זה נהיה המנגנון היחיד שעובד בשוק המט"ח", אומר אורי גרינפלד, אסטרטג ראשי בפסגות.

אכן מנגנון ההסבר קשור קשר הדוק לעליות החדות שראינו בנאסד"ק בארה"ב. "ישנם מוסדיים גדולים במשק קטן מאוד", מוסיף עופר קליין, כלכלן ראשי בהראל. לדבריו, "ההתחזקות המשמעותית של השקל בימים האחרונים נובעת בעיקר מהעליות החדות שנרשמו בשוקי ההון בארה"ב. התמסורת נעשית בין היתר דרך חשיפת המוסדיים הישראליים לחוזים בשווקים הזרים ולכמות הביטחונות שהם נדרשים להחזיק בדולרים. גודלם של המוסדיים ועוצמת התנודות בבורסות בחו"ל מטשטשים השפעות אחרות כמו פערי הריבית שגדלו ותנועות אחרות בזרמי המט"ח המשפיעים על שערי החליפין בטווח הקצר".

כדאי להתעכב על נקודה אחרונה זו. הגופים המוסדיים לא תמיד קונים את המניה עצמה אלא חוזים עתידיים (אופציות) ולצורך רכישות אלו הם חייבים להפקיד בטוחות דולריות. כאשר ירידות השערים החדות הגיעו במהלך כמעט כל שנת 2022, התקבל הטלפון העצבני של הברוקרים שדרש מאותם גופים מוסדיים להגדיל את הבטוחות – שכן הסיכון עולה. ההתפתחות הזו גרמה לזינוק חד בביקושים לדולר ולפיכך לעליית מחירו (פיחות השקל אל מול הדולר).

אלא שבחמשת השבועות האחרונים אנו עדים לראלי בנאסד"ק (זינק ב־17% בתקופה הנסקרת) ומה שקורה הוא בדיוק ההפך. כלומר, המוסדיים מפחיתים את הבטוחות ומקבלים דולרים חזרה (או אופציות על הדולר) והם מזרימים אותם בחזרה לשוק, מכיוון שאין הנחיה מוועדות ההשקעה להגדיל את החשיפה הדולרית אלא להיפך. משמע, יש זינוק חד בהיצע הדולרים – ומדובר במאות מיליונים – ובהינתן העובדה שאין ביקוש נגד, המחיר של הדולר יורד (ייסוף השקל).

בחמשת השבועות האחרונים אנו עדים לתזוזות של השקל-דולר והנאסד"ק כמעט בתיאום מושלם. לראייה, מקדם המתאם של פירסון – שהוא מדד שמבקש למדוד את הקשר הלינארי בין שני משתנים שונים – מסתכם ב־0.87 (כאשר מקדם של 1 מראה על מתאם מוחלט וחיובי). כלומר שכאשר אחד עולה, השני עולה גם הוא והמתאם ביניהם גבוה מאוד (מעל 0.8 נחשב למתאם גבוה מאוד).

השינויים הבלתי צפויים הללו תופסים את בנק ישראל בתחושה מעורבת. מצד אחד, בבנק ישראל יכולים להיות מרוצים מהייסוף: כפי שאמר לא פעם נגיד בנק ישראל, פרופ' אמיר ירון, אין כוח מרסן אינפלציה חזק יותר מאשר ייסוף.

הסיבה לכך פשוטה: מה שקרה מתחילת יולי ועד היום הוא הוזלה של 10% בכל המוצרים, השירותים ובעיקר חומרי הגלם המיובאים, הנקובים במטבע זר שנחלש אל מול השקל. אם מוצר כלשהו עלה לפני חודש 100 דולר, הישראלים שילמו 350 שקל. היום, בהינתן שהמחיר המקורי של אותו מוצר לא השתנה, הוא עולה לישראלי כ־323 שקל.

אלו חדשות מצוינות עבור בנק ישראל שכבר כמה חודשים, כמו כל בנק מרכזי אחר, נכנס למאבק בלתי מתפשר מול האינפלציה שמרימה ראש וצפויה להגיע היום (מדד יולי 2022) לרמה שנתית של 4.7% (צפי לעלייה של 0.7%) – הרחק מעל הגבול העליון של יעד המחירים – 3%.

בנק ישראל כבר העלה ריבית שלוש פעמים ברצף וכעת היא עומדת על 1.25% כאשר התחזית הפנימית של בנק ישראל מעריכה כי לקראת מחצית 2023 היא כבר תעמוד על 2.75%, לעומת 1.5% בלבד בתחזית הקודמת. מטבע הדברים, הזינוק בתחזית הריבית של בנק ישראל מגיע על רקע זינוק לא פחות מרשים בצפי לאינפלציה – שעלה אף הוא מ־3.5% (קצב שנתי) ל־4.5% – 1.5 נקודות מעל הגבול העליון של היעד. לכן ההאטה בקצב האינפלציה הצפויה בעקבות ייסוף מאוד מפתיע מאפשרת לבנק ישראל להאט את קצב העלאות הריבית – הרי האינפלציה מאטה ולכן אפשר להוריד קצת את הרגל מדוושת הריבית.

המציאות החדשה פוגעת במקביל פגיעה קשה וכפולה ביצואנים לרבות תעשיית ההייטק – הקטר של המשק הישראלי. מה קרה לאותם יצואנים? הם ראו איך התשומות שלהם (לרבות השכר והמסים) לא רק שלא ירדו אלא שעלו, ומצד שני הכנסותיהם ירדו ריאלית ב־10% (הם ממירים דולרים ויורו לשקלים כדי לשלם ולהתקיים). כלומר, המציאות החדשה כבר יוצרת לחץ להורדת ריבית או כניסה מחודשת של בנק ישראל אל שוק המט"ח באמצעות רכישת דולרים כדי למתן את הייסוף.

זו סיטואציה מורכבת עבור בנק מרכזי שלא מעוניין בפגיעה ביצוא (מנוע צמיחה מרכזי), לא מעוניין לשוב להיות שחקן מרכזי בשוק המט"ח ולא רוצה להמשיך לראות ריבית ריאלית שלילית (הריבית בניכוי האינפלציה) הולכת מתעצמת, ולכן שואף לנצל את המומנטום ולהחזיר את הריבית לרמה הטבעית שלה. הרי אסור לשכוח כי לצד העלאת הריבית הנומינלית, האינפלציה גם עולה ולפיכך הריבית הריאלית מזנקת.

את התוצאות ההרסניות של ריביות ריאליות שליליות אנו רואים זה יותר מעשור ביתר שאת בשוק הנדל"ן. ולראייה: קצב העלייה של האשראי של משקי בית לדיור הגיע לכ־18% לעומת קצב שנתי היסטורי של 7.5% כאשר ההלוואות שלא לדיור גדלו בחצי בשנה האחרונה בכ־14% – פי שלושה מהממוצע הרב־שנתי.

הדבר האחרון שרוצים בבנק ישראל הוא לאבד שליטה על החוב ובכך לסכן את היציבות הפיננסית של המשק בעיצומו של משבר כלכלי עולמי. לכן, הדילמה האם להעלות את הריבית או להותיר אותה על כנה עד שהשקל-דולר יתייצב חוזרת שוב לפתחה של הוועדה המוניטרית של בנק ישראל שתצטרך להכריע בעוד שבוע מה עדיף למשק ומי ישלם הפעם את המחיר.