הגורם הסודי לעליית ריבית המשכנתאות

מכירת תיקי המשכנתאות של הבנקים למוסדיים, שממשיכה בעידוד בנק ישראל, הופכת את הבנק ממלווה למתווך שיגזור קופון נוסף על חשבון הציבור. אסור לטעות - תחרות אמיתית תהיה רק אם המוסדיים והבנקים יתחרו ישירות

1. עסקאות מכירת המשכנתאות ממשיכות

אתמול מכר בנק לאומי למנורה־מבטחים תיק משכנתאות. מדובר על תיק בהיקף של כ־2 מיליארד שקל, ממנו 20% ישארו בידי הבנק וכ־1.6 מיליארד שקל ימכרו למנורה־מבטחים. הבנק, ימשיך לנהל את כל תיק ההלוואות עבור מנורה־מבטחים, ובין הצדדים נחתם הסכם ניהול כנגד תשלום שישולם לבנק.

עסקה זו, מצטרפת לעסקאות דומות שנערכו לאחרונה: מזרחי־טפחות מכר למנורה־מבטחים תיק משכנתאות בתחילת השנה, ולאחר מכן ביצע עסקה נוספת בה מכר תיק משכנתאות למגדל.

הפועלים ביצע עסקה דומה עם הראל, ובין לאומי להראל ישנו הסכם להעמדת משכנתאות משותפת.

| |||

הבנקים עושים את העסקאות הללו, על מנת לשחרר הון עצמי ולעמוד בדרישות ההון של בנק ישראל, ועל מנת לפזר את הסיכון הגלום בחשיפה לענף הנדל"ן ולמשכנתאות אל תיקי החוסכים לפנסיה המוחזקים על ידי חברות הביטוח, בעידודו הגלוי של בנק ישראל.

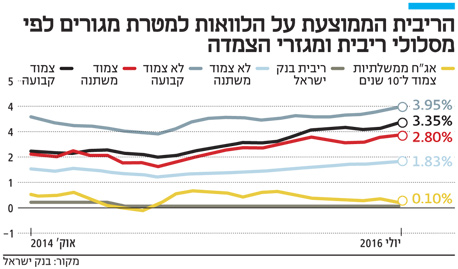

2. הסיכונים עולים ואיתם ריבית המשכנתאות

לאחרונה פרסם בנק ישראל סקירה חצי־שנתית, ובה התייחסות מפורטת וארוכה לריבית המשכנתאות, ובאופן ספציפי, לסיבות לעלייתה. לדוגמה, ריבית קבועה צמודה לטווחים של 20-25 שנה, עלתה ב־0.65% מתחילת שנה.

בנק ישראל מסביר בסקירה באריכות מדוע עליית הריבית מתרחשת: החשיפה הגבוהה של הבנקים לנדל"ן מגדילה את הסיכונים בשוק וקיימת עלייה בעלות המקורות של הבנקים. בנק ישראל מציין שגם לאחר העלייה, עדיין מדובר בריביות נמוכות בראייה ארוכת טווח.

אולם, יש גורם נוסף שלא פורט בסקירה של בנק ישראל, שתורם גם הוא, לעליית הריבית. גורם, שלא צריך סקירה מלומדת בשביל להבין אותו, אלא רק הגיון בריא.

רקפת רוסק עמינח, מנכ"לית בנק לאומי צילום: יובל חן

רקפת רוסק עמינח, מנכ"לית בנק לאומי צילום: יובל חן

3. מרוויחים שוב על חשבון הציבור

וכאן בדיוק טמון הסוד: אם בעבר רק הבנק היה אמור להרוויח מעסקאות מתן המשכנתאות, כעת ישנם שני גופים שצרכים להרוויח מהמשכנתא - הגוף המוסדי שנותן את הכסף ושנושא במרבית הסיכון בסופו של דבר, והבנק. הבנק למעשה שינה את תפקידו הקלאסי כמלווה, והפך למתווך ולמתפעל. ומתווכים ומתפעלים - מקבלים עבור שרותיהם עמלה, או דמי תפעול (כמו בעסקה בין לאומי ומנורה־מבטחים). ברגע שמוסיפים מתווכים, העלות ללווים גדלה. כי מתווכים, גוזרים קופונים בדרך. ככה זה כאשר יש סוכני ביטוח שמוכרים חסכונות פנסיוניים, וככה זה שיש בנקים שמוכרים משכנתאות על תקן מתווכים.

בנק ישראל מציין שהסיבה לעליית הריביות היא העלייה בעלות המקורות של הבנקים, אולם כשהמשכנתאות בפועל ניתנות מכספי החוסכים לפנסיה, אלו מקורות זולים מאוד (והדבר נכון בעיקר לעסקאות כמו לאומי והראל, בהן מראש העמדת ההלוואה היא משותפת). בנוסף, בנק ישראל מציין כי העלייה היא בגלל הסיכון הגובר של חשיפת הבנקים לענף הנדל"ן, זה נכון, אך לאחרונה סיכון זה מתפזר אל החוסכים לפנסיה.

בנק ישראל מציין בסקירה שיש תחרות בענף, ולכן המרווחים נמוכים בראיה היסטורית: אבל אסור לטעות - תחרות אמיתית היתה אם המוסדיים היו נותנים משכנתאות ישירות לציבור במקביל לבנקים ולמתחרים בהם. מתרחיש זה, הבנקים חוששים מאוד (אף יותר מאשר הקמת בנקים נוספים שצפויה לקרות בעקבות מסקנות ועדת שטרום). לכן, הם החלו להשתמש בטרמינולוגיה מתעתעת, ולספר שהמוסדיים הם "שותפים ולא מתחרים", ושההבנקים והמוסדיים "פועלים במקטעים אחרים", כאילו המוסדיים לא יודעים לתפעל בעצמם הלוואות.

התפיסה לפיה הבנקים והמוסדיים "פועלים במקטעים אחרים" או שותפים - מתעתעת ומסוכנת, ותוביל להנצחת הריביות הגבוהות, ואף לעלייתן. רק לפני שנה, התלוננו בשוק ההון כי עסקאות למכירת משכנתאות בין המוסדיים לבנקים לא יקרו כי אין במשכנתאות בשר. והופ, הפלא ופלא, פתאום יש מספיק בשר לכולם. על חשבון הלווים.

4. זוהי רק ההתחלה של המגמה

במאמר מוסגר נוסיף לסיום, שעוד נראה עסקאות רבות מסוג זה - אלו רק הראשונות. הן לא במקרה מגיעות כאשר תיק המשכנתאות בשיא והבנקים (והמפקחים עליהם) מתחילים לחוש אי נוחות מהסיכונים בענף הנדל"ן. כאשר בנק ישראל עצמו כותב בסקירה החצי־שנתית כי החשיפה לאשראי לדיור ולנדל"ן היא מוקד סיכון מרכזי לבנקים וללווים, היא הופכת לאט לאט להיות סיכון גם לחוסכים לפנסיה. וכטיבו של סיכון, הוא גם יתממש, השאלה הגדולה מה יהיה מחירו.