הבנקים לחוצים: ירידה חדה בגובה המשכנתא הממוצעת שהציבור לוקח

למרות העלייה במחירי הדירות, נתוני בנק ישראל מלמדים שרוכשי הדירות מעדיפים לקחת משכנתא נמוכה יותר שמכסה פחות ממחיר הדירה. הסיבה: הזינוק בריבית המשכנתאות בגלל דרישות הלימות ההון של הבנקים

מי שיכול היה כבר לקנות דירה או שחשב למחזר משכנתא, ודחה את המהלך — עלול להתייסר בשאלה “למה לא עשיתי את זה לפני כן”. נתוני בנק ישראל על חודש יולי שפורסמו אתמול לימדו שלא רק מחירי הדיור עולים, אלא גם מחיר המשכנתא. שיעור הריבית הממוצעת על הלוואות במסלולים צמודי מדד חצה בחודש שעבר את גבול ה־3% והוא השלים עלייה של נקודת אחוז מהשנה שעברה — 3.15% לעומת 2.15% ביולי אשתקד. בהלוואות במסלולים שאינם צמודי מדד שיעור הריבית עלה מ2.38% ל־2.83%.

- האטה של קיץ? היקף המשכנתאות בחודש יולי ירד ב-4%

- אוגוסט צפוי להיסגר בירידה של 5% במשכנתאות חדשות

- מתי כדאי לפרוע את המשכנתא?

שחר כרמון, מנכ”ל חברת הייעוץ פריים משכנתאות, מסביר כי הזינוק בריבית נובע מכך שבנק ישראל החמיר את דרישות הלימות ההון שהוא מציב לבנקים — היחס בין ההון העצמי שלהם לבין נכסי הסיכון שהם מנהלים. התוצאה היא שהבנקים פחות נלהבים לתת אשראי ומנגד רוצים להגדיל את כמות הכסף שהם מחזיקים. שתי המגמות גורמות לעליית הריבית.

“בנק ישראל ראה שהיקף המשכנתאות השנתי עלה בשלוש השנים האחרונות, עד שהגיע ב־2015 לשיא של 65 מיליארד שקל, מה שהגביר מאוד את החשיפה של הבנקים לשוק המשכנתאות”, אומר כרמון.

“כאשר בנק נותן הלוואה הוא שם רזרבה לצורך הלימות ההון, למקרה שההלוואה לא תיפרע”, הוא מסביר. “כעת בנק ישראל הציב לבנקים יעדים רבעוניים, בהתאם לדרישות של ועדת באזל 3, כאשר עד סוף השנה הנוכחית כל הבנקים צריכים לעמוד ביעד הלימות ההון. ככל הנראה שהבנקים נלחצו והם מצמצמים בהיקף האשראי שהם מעניקים — וככל שיש פחות כסף כך התחרות עליו גדלה, מה שמתבטא בעליית הריבית”.

הלוואות קטנות יותר

בבנק ישראל מסבירים כי הדרישות להלימות הון הכרחיות כדי לשמור על יציבות הבנקים. בדיון שהתקיים בכנסת ביולי טענה נציגת הבנק שהעלייה בריבית אינה נובעת מדרישות בנק ישראל אלא מכך שהבנקים מזהים עלייה בסיכון בשוק הדיור והמשכנתאות. עליית הריבית אכן מאפשרת לבנקים לתת משכנתאות רק למי שמגיע עם מצב פיננסי מבוסס יותר.

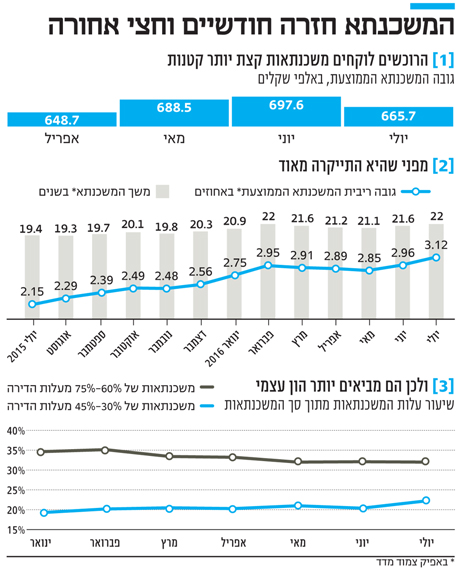

להתייקרות הריבית מספר השלכות המבטאות את הקושי של הרוכשים לעמוד במשכנתא היקרה. גובה המשכנתא הממוצעת ביולי ירד ב־4.5% לעומת חודש יוני — מ־697.6 אלף שקל ל־665.7 אלף שקל — הירידה החדה ביותר מאז נובמבר.

יולי נחשב לחודש “חזק” בנטילת משכנתאות אולם מספר המשכנתאות שנלקחו היה גבוה רק ב־45 מאשר ביוני, והגיע ל־8,041. לעומת ציפויות בענף שסכום המשכנתאות יגיע ל־5.8 מיליארד שקל, הן הסתכמו ב־5.35 מיליארד שקל בלבד: ירידה של 4% לעומת יוני ו־18.7% לעומת יולי אשתקד. נתוני השנה שעברה הושפעו מהתנפלות המשקיעים על השוק עקב העלאת מס הרכישה. בילי האחרון הם לקחו 13% מהמשכנתאות (733 מיליון שקל), לעומת 17% ביולי שעבר.

שחר כרמון, מנכ”ל פריים משכנתאות: יש התחזקות בתופעה המדאיגה של הורים המשתתפים בהחזר המשכנתא החודשי של ילדיהם”

שחר כרמון, מנכ”ל פריים משכנתאות: יש התחזקות בתופעה המדאיגה של הורים המשתתפים בהחזר המשכנתא החודשי של ילדיהם”

גם המשכנתא מההורים

אלא שהדרמה האמיתית מסתתרת בנטל המשכנתא. ראשית, מנתוני בנק ישראל עולה שמשך המשכנתא מתארך באופן דרמטי: אם משכנתא ביולי שעבר נלקחה בממוצע למשך 19.4 שנים, ביולי האחרון המשכנתא הממוצעת הגיעה כבר ל־22 שנים. המשמעות היא שהעלות הכוללת תעלה, מכיוון שהנוטלים ישלמו החזרים חודשיים גבוהים יותר לאורך זמן רב יותר — עבור משכנתא נמוכה יותר מאשר בחודשים הקודמים.

שנית, הרוכשים מגלים שהמשכנתא יקרה ומעדיפים להביא הון עצמי גבוה יותר ממקורות אחרים. הנתונים מלמדים שנרשמה עלייה של 3% בהיקף המשכנתאות שמיועדות לכסות רק 30%–45% מערך הדירה (כלומר ההון העצמי סוגר 70%–55% מערך הדירה), ולעומת זאת יש ירידה של 2.6% בהיקף המשכנתאות שמיועדות לכסות 60%–75%.

כך מוצאים את עצמם הרוכשים במציאות שבה הם גם צריכים להביא הון עצמי גבוה, וגם לשלם ריבית גבוהה מאוד על המשכנתא שהם לוקחים. איך מתבטא הנטל הזה? כרמון מציין כי “אנו רואים בהתחזקות של תופעה מדאיגה מאוד, שההורים מתחילים להשתתף בתשלומי המשכנתא במה שנקרא 'לווה תומך'. אם זוג רוצה לקחת משכנתא בשיעור מימון 75%, אך ההחזר שהתקבל אינו תואם את ההכנסות שלהם, ואין ביכולתם להגדיל את ההון העצמי, הדרך היחידה לא להיות לקוחות בסיכון גבוה שסובלים מריביות דרמטיות בשל שיעור המימון הגבוה, זה שהלווה התומך יצטרך לשאת בלפחות 25% מההחזר החודשי המלא".