בלעדי לכלכליסט

רוצים משכנתא מבנק מזרחי? תגורו ברחוב הנכון

רשימה פנימית שהועברה בין עובדי חטיבת המשכנתאות של בנק מזרחי טפחות והגיעה לידי "כלכליסט", חושפת את רשימת השכונות והרחובות ברחבי הארץ שנחשבים מבחינת הבנק למסוכנים להלוואה. רוצים לקנות דירה בעיר התחתית בחיפה? חכו לאישור מיוחד

רשימת הרחובות "המסוכנים" ללקיחת משכנתא על פי בנק מזרחי טפחות נחשפת. הרשימה שהגיעה לידי "כלכליסט" והופצה בין עובדי חטיבת המשכנתאות של הבנק מסווגת שכונות ואזורים על פי רמת הסיכון לבנק בעת מתן משכנתא, ויורדת לרזולוציה גבוהה מאוד של רחובות ספציפיים.

לא מדובר ברשימה שפוסלת מתן משכנתא בשכונות מסוימות. משמעות הרשימה הלא מחמיאה היא מקומות שכדי לתת בהם משכנתא, הבנק מבצע תהליך חיתום עמוק יותר. כך, למשל, זוג צעיר או משקיע שיבואו לרכוש נכס באחת מהשכונות המצוינות ברשימה יוכלו לקבל אישור למשכנתא, אך האישור יינתן מגורם בכיר יותר מאשר פקיד הבנק. על פי התהליך, נכס הממוקם באזור המופיע ברשימה עובר באופן אוטומטי לידי המחלקה לחיתום, שתפקידה בין היתר הוא לבחון אם לאשר משכנתאות בסיכון גבוה.

- בנק מזרחי הורה שלא להוזיל את המשכנתא למרות ירידות האג"ח

- פרשת העלמות המס: מזרחי טפחות והפועלים ייאלצו להפריש 70 מיליון דולר

- היקף המשכנתאות שהציבור לקח זינק תוך שש שנים ב-71%

הרשימה, שמתעדכנת אחת לשנה, נבנית על פי כמה פרמטרים שהעיקרי בהם הוא יכולת המימוש. כלומר, בדיקה של אזורים שבהם יהיה לבנק קשה יותר למכור את הנכס המשועבד לו במקרה של אי־עמידה בתשלומי המשכנתא. למעשה, הרציונל הוא שככל שהסחירות בנכסי המגורים תהיה נמוכה יותר באזור מסוים, כך סביר כי הנכס יישאר בידי הבנק זמן רב יותר מחד או יימכר מתחת למחירי השוק מאידך — דברים ששוחקים את ערך הבטוחה שנמצאת בידי הבנק.

מבחינת הבנק מדובר ברובד נוסף של ניהול סיכונים, שכן בבנק למעשה ממפים ברשימה זו את איכות הנכס שישועבד לטובתו. באופן כללי, תהליך מימוש הנכס הוא תהליך מורכב שיכול להימשך פרקי זמנים ממושכים, והבנקים כמובן מנסים להימנע מסיטואציה זו. פרמטר נוסף שלפיו נקבעה הרשימה הוא אזורים שבהם שיעורי האבטלה גבוהים, שכן קיים חשש גדול יותר על ידי הבנק כי אדם המאבד את מקום עבודתו יתקשה למצוא במהירות עבודה חדשה.

גם משכנתאות בשיעור מינוף גבוה צריכות אישור מיוחד

למערכי המשכנתאות בבנקים יש שני פרמטרים מרכזיים שעליהם מתבסס תהליך החיתום. הראשון הוא שיעור המינוף שבוחן מה היקף ההלוואה שלוקח הלווה ביחס לערך הנכס הנרכש, ואילו השני הוא יחס ההחזר להכנסה שמודד כמה מתוך ההכנסה נטו של הלווה משמש להחזר המשכנתא. על שני פרמטרים אלה הטיל בנק ישראל מגבלות כמותיות ומדידות בשנתיים האחרונות. כך, בהגבלה שהטיל בסוף 2012 קבע המפקח על הבנקים דודו זקן כי אסור שיחס המינוף של לווה יעלה על 75% מערך הנכס. באשר למשקיעים קבע זקן כי שיעור המינוף לא יעלה על 50%. שנה לאחר מכן הגביל בנק ישראל את נתח ההחזר מההכנסה נטו המשמש את החזר המשכנתא, כך שיעמוד דה פקטו על מקסימום של 40%.

מנכ"ל בנק מזרחי טפחות אלדד פרשר. מצמצמים סיכונים צילום: אבשלום ששוני

מנכ"ל בנק מזרחי טפחות אלדד פרשר. מצמצמים סיכונים צילום: אבשלום ששוני

מלבד שני המשתנים האלו, בנק ישראל מבקש מהבנקים להתחשב גם בפרמטרים כמו אורך התקופה לפירעון של ההלוואה או פריסה גיאוגרפית של תיק המשכנתאות. באותו אופן הבנקים מבצעים פילוחים לגבי ההלוואות שבפיגור ובוחנים אם קיים אזור גיאוגרפי בולט, יחסי החזר בעייתיים, שכבת גיל של לווים או מקורות הכנסה שבולטים לרעה.

בבנק טענו כי רשימה כזו היא תולדה של הנחיה של בנק ישראל שדורש למפות את הארץ על פי אזורים גיאוגרפיים כדי לבנות פרופיל סיכונים מלא יותר לתיק המשכנתאות. עם זאת, גורמים בשוק המשכנתאות הוסיפו כי גם הם מתחשבים במודל הדירוג שלהם בצורה עקיפה באזור הנכס, אך לא מחזיקים רשימה מסודרת של אזורים המחייבים התייחסות מיוחדת.

"החיתום של מזרחי טפחות מתנהל בצורה מסודרת, אפילו מסודרת מדי, ואני מאמין שזה עוד שלב שהם הוסיפו בשרשרת החיתום שלהם", אמר גורם בבנק אחר. "בשוק שבו המשקיעים הם רבע מהשוק ואין בעיות מיוחדות לממש נכסים למגורים, אני חושב שזו חשיבה קצת מיושנת שמתאימה לשוק הנדל"ן של שנות התשעים", אמר גורם אחר.

מלבד משכנתאות שנלקחות עבור רכישת נכס ביישובים אלו, גם משכנתאות עם שיעורי מימון גבוהים של יותר מ־60% או תמהיל מסוכן של משכנתא (שילוב של אחוזי מימון גבוהים ויחס החזר גבוה מההכנסה) אינם מאושרים בסניף, אלא עוברים לטיפול של גורם מוסמך יותר במטה המרכזי.

המפקח על הבנקים דודו זקן. בנק ישראל הוסיף פרמטרים לבדיקת הסיכון צילום: ענר גרין

המפקח על הבנקים דודו זקן. בנק ישראל הוסיף פרמטרים לבדיקת הסיכון צילום: ענר גרין הרמה הסוציו־אקונומית של תושבי השכונה משנה

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בנק מזרחי טפחות מחזיק בתיק המשכנתאות הגדול ביותר בישראל, המסתכם ב־95 מיליארד שקל. 40% מתיק זה מאופיינים בשיעור מימון הגבוה מ־60% - שיעור המחייב אישור של גורם בכיר מהרגיל. בבנק מציינים כי היקף המשכנתאות שניתנות לאזורים הנמצאים ברשימה מסתכם באחוזים בודדים בלבד מסך התיק.

תיק המשכנתאות של מזרחי טפחות מהווה יותר מ־60% מתיק האשראי הכולל של הבנק. בבנק לאומי יחס זה עומד לדוגמה על 29% ובבנק הפועלים על 23%. בתשעת החודשים הראשונים של שנת 2014 הניבה פעילות המשכנתאות לבנק מזרחי טפחות הכנסות של 706 מיליון שקל, ששיקפו רווח נקי של 304 מיליון שקל - 35% מהרווח הנקי של הבנק.

האזורים המופיעים ברשימה מתאפיינים בפרופיל סוציו־אקונומי נמוך. המדד החברתי־כלכלי שפותח בלמ"ס מצביע יותר מכל על מצבם של אזורים אלו. מדד זה מחלק יישובים ואזורים ברחבי הארץ לעשרה אשכולות, על פי מספר רב של משתנים דמוגרפיים, כלכליים וחברתיים, שמתכנסים למספר אחד אשר מצביע בסופו של דבר על היכולות של האוכלוסייה ורמת החיים באזור.

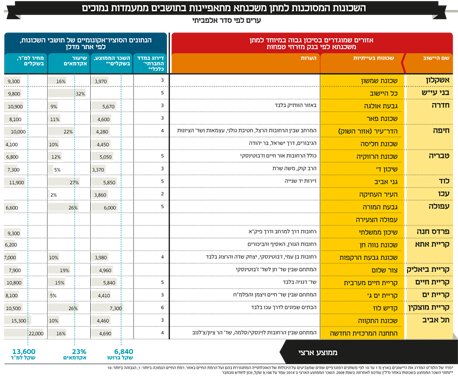

כך, על פי נתוני אתר מדלן שמבצעים חיתוכים ותיקנונים למאגרי הלמ"ס, עולה כי האזורים שנמצאים ברשימה של מזרחי טפחות מאופיינים בציון חברתי־כלכלי שנע בין 2 ל־5, ואזור קדיש לוז בקריית מוצקין נכנס לאשכול ה־6. אזור העיר העתיקה בעכו, שנמצא ברשימה, מקבל ציון של 2 מתוך 10 במדד החברתי־כלכלי; ושכונת שיכון ד' בטבריה, למשל, מקבלת דירוג של 3 במדד, שבה השכר החודשי הממוצע מסתכם ב־3,370 שקל.

באופן כללי, על פי נתוני מדלן, השכר החודשי ברוטו הממוצע באזורים המופיעים ברשימה הוא 4,900 שקל, לעומת 6,800 שקל בממוצע הארצי. גם אם בוחנים מחיר ממוצע למ"ר באזורים אלו עולה כי הוא נעמד על 9,600 שקל למ"ר, בעוד הממוצע הארצי עומד על 13,600 שקל למ"ר.

דובר הבנק מסר כי "מזרחי טפחות מקפיד על ניהול סיכונים מקצועי, אחראי וזהיר של תיק האשראי של הבנק בכלל ותיק המשכנתאות בפרט. במסגרת תהליך חיתום המשכנתא הבנק נותן דעתו לכל אחד ממרכיבי הסיכון הקשורים הן לנכס ולמיקומו והן ללווה ולמאפייניו האישיים. הודות לכך, מצטיין תיק המשכנתאות של הבנק בסיכון נמוך במיוחד ובאחוזי כשל זעירים. יובהר כי ההנחיה הפנימית של הבנק הנוגעת לאזורים גיאוגרפיים לא אוסרת חלילה על העמדת הלוואות לתושבי אותם מקומות, אלא קובעת כי אישור ההלוואה יינתן על ידי סמכות אשראי בכירה יותר. זאת כדי להבטיח מינימום סיכון לבנק וללווה".

בשביל משכנתא צריך טאבו: לאיפה נעלמו הערבים והמתנחלים?

המסמך של מזרחי טפחות שהגיע לידי "כלכליסט" אינו כולל יישובים ערביים, אלא רק שכונות עם אוכלוסייה ערבית כמו העיר העתיקה בעכו וחליסה בחיפה. נתוני הלמ"ס מצביעים על כך שהיישובים הערביים "זוכים" לדירוגים הנמוכים ביותר במדד הכלכלי־חברתי, הנעים לרוב בין 2 ל־4.

לא במקרה היישובים הללו לא מופיעים ברשימה, שכן הם אחראים לאחוז נמוך מאוד מהיקף תיק המשכנתאות של המערכת הבנקאית. גורמים בענף מציינים כי לא קיימים ביישובים הערביים רישומי טאבו או חלוקת שטח מוסדרת שיהוו את הבסיס הבירוקרטי לפיתוח שוק המשכנתאות במגזר.

העיר הערבית טירה צילום: נמרוד גליקמן

העיר הערבית טירה צילום: נמרוד גליקמן

"הבנקים חייבים לרשום את הנכס ברישומים מסודרים, זה בעצם הבסיס לכל. מנגד, אפשר לראות שיש לא מעט משכנתאות למגזר הערבי שרוכש דירות בחיפה או בנצרת, וההבדל הוא שאלו מקומות שבהם יש רישום מוסדר", אומר גורם באחד הבנקים. מעבר לסוגיית הרישום המוסדר, הבנקים אינם רוצים להיות בסיטואציה שבה בנק ישראלי מוציא משפחה ערבית מביתה.

בבנק הערבי ישראלי השיקו לאחרונה מוצר חדש שמנסה לעקוף את הסיטואציה הבעייתית. בבנק החליטו להעניק משכנתאות בהיקף מקסימלי של עד 400 אלף שקל באמצעות ערֵבים בלבד, ללא משכון הנכס, וזאת לתקופת החזר של עד 12 שנה. בכך הם מקווים שיצליחו להגדיל את היקף האשראי לדיור לאוכלוסייה זו.

קבוצה נוספת של נכסים הדורשים לרוב תהליך חיתום שונה הם נכסים מעבר לקו הירוק. מאחר שלא תמיד ברור אם ניתן לרשום את הנכס בטאבו או מה יעלה בגורלו בעתיד, הבנקים מבצעים תהליך חיתום ארוך יותר כדי לאשר משכנתאות על דירות כאלו. נכסים שמעבר לקו הירוק נרשמים בטאבו שונה שנקרא "הטאבו הירדני", אך עם זאת גורם במערכת הבנקאית מציין כי כל עוד אפשר לרשום את הנכס בטאבו בצורה מוסדרת, המשכנתא מוענקת לפי יכולתו של הלווה גם מעבר לקו הירוק.