ראיון כלכליסט

"המדינה לא טובה בלנהל דברים כמו כספי פנסיה"

הפקידים מתמקדים ביציבות התקציבית לטווח קצר, הריביות הנמוכות מקטינות את התשואות בפנסיה, צריך להפסיק לסבסד את העשירים ואין בעיה עם הלוואת כספי פנסיה לשומטי חובות סדרתיים. בראיון ראשון מאז פרישתו, הממונה על שוק ההון לשעבר עודד שריג מקווה שמחליפתו לא תחליש את הפיקוח שהוא הנהיג

לפרופ' עודד שריג, עד לפני כמה חודשים הממונה על שוק ההון - כלומר, הרגולטור של כספי הפנסיה שלכם - אין בעיה להודות שיש בעיה עם מודל הפנסיה הנוכחי. הוא היה מוכן להודות בכך עוד כשהיה בתפקיד, אך מעולם לא בראיונות לכלי התקשורת. אז הוא נחשב לסרבן ראיונות סדרתי. כעת, חצי שנה לאחר שפרש, כשהוא איש חופשי ומרצה מבוקש, שריג משוחרר יותר. בראיון בלעדי ל"כלכליסט" הוא תוקף את אגף התקציבים, האגף החזק ביותר במשרד האוצר, מתרעם על החלטות שנתקעו בצנרת אחרי שפינה את כיסאו, ואפילו משחרר עקיצה אחת לעבר מחליפתו בתפקיד דורית סלינגר.

- הפרצה שהממונה על הביטוח שכח לסגור

- "אדון גולדשמידט ושריג המציאו בעיה וכעת הם מנסים לפתור אותה"

- סלינגר מרככת ירושה שהותיר לה עודד שריג

המדינה לא יכולה להבטיח תשואה לפחות למי שכבר יצאו לפנסיה?

"פה בדיוק מתחיל העניין של צדק חלוקתי. חלק מהצדק החלוקתי של המדינה פירושו שהמדינה תגיד שצריך להיות יותר סיכון על כתפי הצעירים ופחות על כתפי הפנסיונרים, ולכן חייבת להיות חלוקה מחדש של האג"ח המיועדות. זה לא הגיוני שרמת הסיכון של הצעירים והמבוגרים תהיה שווה. הצעירים צריכים לקחת על עצמם חלק מהסיכון של המבוגרים".

האג"ח המיועדות ששריג מזכיר הן המכשיר שבאמצעותו המדינה פורסת רשת ביטחון לחוסכים בקרנות הפנסיה, שנותנת ריבית ידועה מראש ל־30% מהכסף שהחוסכים מפקידים. יתר הכסף חשוף לחסדי שוק ההון. כיום רשת הביטחון הזו ניתנת לכל החוסכים בצורה אחידה, בלי קשר לגיל החוסך או לרמת ההכנסה שלו. המשמעות היא שבפועל המדינה נותנת הגנה גדולה יותר למי שהכנסתו גבוהה יותר והצליח לחסוך יותר כסף, לצעירים ולמבוגרים כאחד. ועל כך הביקורת של שריג.

"היום הסיכון מתחלק בצורה לא אופטימלית, שווה בשווה, גם על כתפי מי שעדיין עובדים וחוסכים לפנסיה וגם על כתפי מי שכבר פרשו וחיים מהפנסיה", הוא אומר. "המדינה צריכה להחליט כיצד ההטבה הזו תתחלק בין כולם. אנחנו צריכים להחליט איך זה צריך להתחלק, וזו החלטה סוציאלית שהצעירים ייקחו על עצמם יותר סיכון".

למעשה, המדינה כבר קיבלה את ההחלטה הזו, בערך. בסוף 2008, אחרי כמה שבועות של נפילות בבורסה ושל לחץ פוליטי וציבורי, החליט ראש הממשלה דאז אהוד אולמרט כי המדינה תפרוס רשת ביטחון לחוסכים לפנסיה. בנוסף, הממשלה החליטה להטיל על הממונה על שוק ההון לשנות את מודל החיסכון לפנסיה כך שככל שהחוסכים מתבגרים, כך רמת הסיכון שאליה חשופים החסכונות שלהם תרד באופן אוטומטי, אלא אם יחליט אחרת בעצמו.

המפקחת על שוק ההון הנוכחית דורית סלינגר. "צריך הרתעה" צילום: אבי אוחיון, לע"מ

המפקחת על שוק ההון הנוכחית דורית סלינגר. "צריך הרתעה" צילום: אבי אוחיון, לע"מ זה לקח לאגף שוק ההון קצת זמן, אבל בסופו של דבר הוא הביא לכנסת את הגרסה הסופית של מה שמכונה המודל הצ'יליאני, שעושה בדיוק את זה. אלא שמחליפתו של שריג, דורית סלינגר, לא ממש מתכוונת לקדם את המודל הזה לשום מקום בקרוב. הדבר הזה מרגיז את שריג.

"תמונת הראי של הקטנת הסיכון לחוסכים המבוגרים או הפנסיונרים על ידי המודל הצ'יליאני היא הגדלת הסיכון לחוסכים הצעירים, ומשום כך גם הגדלת הסיכוי שלהם להשיג תשואה גבוהה יותר. למעשה, היום אנחנו כופים על הצעירים רמת תשואה נמוכה ממה שהם היו יכולים לקבל. אם המודל הצ'יליאני היה מאושר, זה היה נפתר", הוא אומר.

אבל אם מרבית הכסף שלהם היתה באפיקי השקעה מסוכנים, הרי שבתקופות משבר הם היו סופגים תשואות שליליות מאוד, לא?

"זה בהחלט יכול ליצור מצב שבו בשנת משבר יש תשואות שליליות מאוד. אבל זה הולך לקרות בכל מקרה. החלטת הממשלה להפעיל את המודל הצ'יליאני נולדה כלקח מהמשבר הכלכלי".

אגף התקציבים עצר שתי יוזמות של שריג

אז רגע, אם יש החלטת ממשלה, ויש כבר מודל מנוסח היטב, למה בעצם הוא לא מתקדם לשום מקום? למה לחכות למבקר המדינה? שריג לא מוכן לענות על השאלה הזו. הוא לא מוכן להתייחס למה שקורה בימים אלה באגף שוק ההון או במשרד האוצר באופן כללי, אחרי שההנהלה ובעלי התפקידים התחלפו. ובכל זאת, הוא בוחר להשמיע ביקורת עקרונית קשה נגד אגף התקציבים. זו ביקורת שמושמעת לרוב מצד ארגונים חברתיים או מצד משרדי ממשלה אחרים. מעט מפתיע לשמוע אותה מצד מי שבמשך כמה שנים היה חבר הנהלת משרד האוצר.

"יש לממשלה בעיה מבנית", הוא אומר. "לאגף התקציבים יש שתי מטלות: מצד אחד, הוא אחראי על התקציב של השנה הקרובה, אבל מצד שני, הוא אחראי גם על התכנון ארוך הטווח. בגלל שהפקידים נמצאים שם בסופו של דבר זמן קצר יחסית, המטרה העיקרית שלהם היא היציבות התקציבית קצרת הטווח. לכן הם מקריבים על חשבונה את התכנון ארוך הטווח. אותו צריך להוציא מאגף התקציבים ולהעביר ליחידה נפרדת, שכפופה ישירות לשר האוצר. שלא תהיה כפופה לשיקולים תקציביים מיידיים".

הביקורת של שריג לא נאמרת בחלל האוויר, אלא בעלת הקשר. במהלך הקדנציה שלו הציע שריג שתי הצעות שנפסלו (או טורפדו, תלוי את מי שואלים) בידי אגף התקציבים. הראשונה היתה חלוקה מחדש של האג"ח המיועדות בקרנות הפנסיה. "המדינה צריכה לדאוג לסף מינימלי", אומר שריג. "הסף הזה אומר שצריך להקצות את האג"ח המיועדות באופן שונה לפי גיל החוסך, אבל גם שהמדינה לא צריכה לתת אג"ח מיועדות מעבר לחיסכון של מיליון שקל. מעבר לזה אין צורך שהמדינה תסבסד. העשירים לא צריכים את זה".

; מצב משפחתי: נשוי + 3; השכלה: תואר ראשון בחשבונאות וכלכלה מאוניברסיטת תל־אביב, דוקטורט במימון מאוניברסיטת ברקלי, קליפורניה; מגורים: תל אביב;") עודד שריג (58); מצב משפחתי: נשוי + 3; השכלה: תואר ראשון בחשבונאות וכלכלה מאוניברסיטת תל־אביב, דוקטורט במימון מאוניברסיטת ברקלי, קליפורניה; מגורים: תל אביב; צילום: מיקי אלון

עודד שריג (58); מצב משפחתי: נשוי + 3; השכלה: תואר ראשון בחשבונאות וכלכלה מאוניברסיטת תל־אביב, דוקטורט במימון מאוניברסיטת ברקלי, קליפורניה; מגורים: תל אביב; צילום: מיקי אלון השנייה היתה לשנות באופן קיצוני את מנגנון הטבות המס שהמדינה מעניקה לחוסכים לפנסיה.

"היום הטבות המס ניתנות בשיעור אחיד, בלי קשר לאיזה מס הכנסה משלם העובד. לכן, מי שנמצא היום בשיעורי מס גבוהים מקבל למעשה הטבת מס גדולה. זו הטיה לכיוון העשירים. כתוצאה מזה העשירון העליון לבדו מקבל למעלה ממחצית מהטבות המס שהמדינה נותנת (יותר מ־10 מיליארד שקל בשנה – ר"ב וש"א). במקום לתת תמריצי מס לנטו של העובדים, אפשר לקחת את הכסף הזה ולהכניס אותו ישירות לתוך הפנסיה. זה יגדיל את הפנסיה ב־10%–15% וזה ייטיב בעיקר עם מי שיש לו פחות הכנסות", הוא אומר.

למה שהעובדים יסכימו שתיקח מהם הטבת מס ותקטין להם את הנטו?

"לא אכריח אותם, אני אתן להם לבחור. ניסחנו הצעה מפורשת כזו. העובדים יקבלו אופציה - או לקבל הטבת מס בשיעור של 25% ישר לנטו, או להגדיל את הברוטו ב־35%. מה אתם הייתם לוקחים?".

אז למה לא עשית את זה בתור הממונה על שוק ההון?

"המלצתי על זה בוועדה. חיים שני קיבל את זה. שר האוצר (הקודם) קיבל את זה. אפילו ראש הממשלה קיבל את זה. אבל אגף התקציבים טרפד כי הוא חושש לפתוח את הנושאים האלה, כי הוא חושש מהפוליטיקאים בכנסת".

לא תומך בהקמת קרן פנסיה ממלכתית

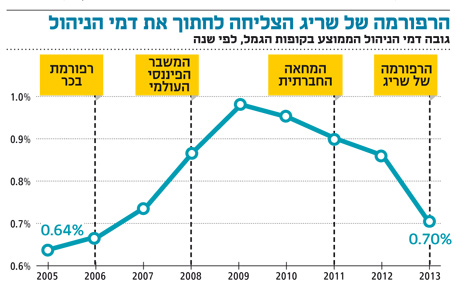

אחד הצעדים ששריג הוביל במהלך הקדנציה שלו היה הורדת דמי הניהול המקסימליים שלגופי הפנסיה מותר לגבות מהחוסכים. אף שהוא יזם את הצעד, בסופו של דבר הוא עשה אותו בלי חדווה יתרה, שכן הלחץ הציבורי שנוצר סביב המהלך הביא לכך שדמי הניהול המקסימליים המותרים בחוק נקבעו על רמה נמוכה יותר ממה שהאוצר התכוון לה מלכתחילה.

ובכל זאת, אף שתקרת דמי הניהול ירדה, הם עדיין מגלחים אחוזים נכבדים מרמת החיים העתידית של החוסכים. כדי לפתור את הבעיה הזו, יש מי שמציעים (למשל, ארגון ה־OECD) לשקול את הקמתה של קרן פנסיה ממלכתית שלא למטרות רווח, שתוריד באופן משמעותי את דמי הניהול. שריג שולל את הרעיון הזה.

למה שהמדינה לא תשים את הפנסיה של העובדים תחת הביטוח הלאומי? גם ככה הביטוח הלאומי גובה כסף ויודע לחלק קצבאות.

"תראו מה קרה בדרום אמריקה. לממשלה בארגנטינה לא היה מספיק כסף, אז הם לקחו מקרנות הפנסיה. אז אנחנו לא שם, אבל להעביר את כספי הפנסיה של הציבור לביטוח הלאומי, למדינה באופן כללי, זה לא רעיון טוב. המדינה היא לא מנהל טוב של דברים, ואתה לא רוצה להפקיר את זה לשיקולים תקציביים. הרי השיקולים הפוליטיים הם לא תמיד הגיוניים ברמה הרב־שנתית. יש הרבה שיקולים למה צריך לתת לתחרות החופשית לנהל את זה, בכפוף לפיקוח כמובן".

אתה חושב שיש היום תחרות אמיתית בין קרנות הפנסיה, כשחמש הגדולות מחזיקות יחד ב־97% מהשוק?

"בקופות הגמל ובקרנות ההשתלמות יש תחרות. אפילו בביטוחי המנהלים יש היום יותר תחרות. בקרנות הפנסיה אני לא יודע עד כמה יש תחרות, אבל היא מערכתית, דרך מכרזים (הכוונה למכרזים שמקומות העבודה עצמם מוציאים לקרנות הפנסיה ומזמינים אותן להציע להם דמי ניהול נמוכים לעובדים שלהם - ר"ב וש"א). היום רוב העובדים נכנסים לקרנות הפנסיה דרך מכרזים, ולכן יש תחרות".

ומה עם העובדים הלא מאוגדים, אלה שמשתכרים שכר מינימום ומשלמים את דמי הניהול המקסימליים המותרים בחוק?

"יש להם מענה, כי יש תקרה לדמי הניהול. אחרת הם היו גבוהים יותר".

אנחנו יכולים לסמוך על האנשים שמנהלים לנו את הכסף? להיות רגועים שהם יודעים מה הם עושים עם הכסף שלנו?

"בגדול אפשר לסמוך עליהם. בתקופתי האגף הקים מחלקת אכיפה ופיקוח שהגדילה באופן משמעותי את מספר הביקורות על גופי הפנסיה. כתוצאה מזה העבודה שלהם היום היא הרבה יותר מקצועית והרבה יותר בהתאם להוראות האגף ביחס למה שהיה בעבר. אני מקווה שזה יישאר ככה גם בעתיד".

רגע, אם אין עליהם פיקוח הדוק, אז הציבור לא יכול לסמוך עליהם?

"כשאני עזבתי את האגף, היה פיקוח הדוק מאוד. צריך הרתעה", אומר שריג ורומז שאצל מחליפתו דורית סלינגר המצב שונה.

מה לגבי החלטות ההשקעה שלהם? הם ממשיכים להלוות את הכסף של הציבור לאנשים ששמטו חובות בעבר באופן סדרתי. זה ניהול ראוי?

"אתם יודעים מה היה הסדר החוב מהראשונים בעולם?", עונה שריג תשובה שהוא אוהב לשלוף בכל פעם ששואלים אותו לדעתו על שומטי חובות. "זה היה הסדר חוב של ממשלת ארה"ב בשנת 1790. שר האוצר האמריקאי הודיע שהוא הולך להחזיר 20 סנט על כל דולר שהוא היה חייב. אז מה? אתם חושבים שצריך להמשיך להלוות כסף לממשלת ארה"ב או לא? אין לשאלה הזו תשובה חד־משמעית, זו שאלה של נסיבות. יש שומטי חובות שאסור היה להלוות להם מראש ובוודאי שגם בדיעבד, ויש שומטי חובות שכדאי להמשיך להלוות להם. קביעה חד־משמעית של הדברים האלה עלולה לגרום יותר נזק מאשר לתת חופש החלטה לגופים מקצועיים לטפל לגופו של עניין לפי הנסיבות".

מה לגבי בעלי השליטה בגופי הפנסיה? אנחנו יודעים על סיפורים של מקרים שבהם בעלי השליטה התערבו בהחלטות ההשקעה של הכסף שלנו.

"ועדת הריכוזיות בדקה במשך שנה שלמה את הנושא הזה. בדקנו את זה במשרד האוצר בשלושה אגפים שונים, גם במחלקת המחקר של בנק ישראל וגם במועצה הלאומית לכלכלה. כולם בדקו וחיפשו בנתונים עקבות לכך שיש השפעה לא ראויה של בעלי השליטה על הכסף על מתן ההלוואות. בסופה של השנה הזו הדו"ח של הוועדה אמר שלא נמצאו לכך שום עקבות בנתונים ושקיים רק חשש. אני לא מכיר הוכחה לזה".

בתחילת השבוע פרסמה המפקחת החדשה דורית סלינגר הוראות שמגבילות את שכר בכירי הגופים המוסדיים ולפני שבועיים חשף שר האוצר יאיר לפיד תוכנית להכיר רק בשכר של עד 3.5 מיליון שקל לצורכי מס בקרב עובדי מוסדות פיננסים. שריג תומך ביוזמה של סלינגר, אך מתנגד לזו של לפיד: "אני חושב שנכון פעלה הממונה כשטיפלה במבנה השכר ובמערכת התמריצים הקשורה אליו. לגבי מגבלה על גובה השכר, אני חושב שאם השר לפיד חושב ששכר בעלות מעל מיליון דולר איננו מוסרי, מן הראוי שייתן דוגמא אישית ויכיל את המגבלה גם על אנשי תקשורת ולא רק על אנשי שוק ההון".

ריכוזיות? זה דווקא לא מסוכן למשק הישראלי

"אחד הדברים המעניינים ביותר בהקשר של הריכוזיות הוא שתמיד אמרו לנו שבגלל הריכוזיות הגבוהה, אם קבוצה אחת תפשוט רגל תהיה לכך השפעה הרסנית. והנה, קבוצה גדולה פשטה את הרגל (קבוצת אי.די.בי - ר"ב וש"א), ומה קרה? כלום. למעשה, זה התסריט הכי פחות מסוכן למשק. משום שהקבוצה היא כל כך גדולה ולכן כל כך מבוזרת, וכל אחת מהחברות שבבעלותה פשוט עומדת בפני עצמה".

אבל אפילו בדיקה של אגף שוק ההון הראתה שגופי הפנסיה משקיעים את הכסף של הציבור בצורה מאוד ריכוזית, בקבוצה קטנה מאוד של חברות.

"את המספרים האלה צריך לשים בקונטקסט. המשקל של הלווים הגדולים מגופי הפנסיה קטן מהמשקל של הלווים הגדולים

בשוק ההון. האם המשקל שלהם בשוק ההון הוא גבוה? כן. האם המוסדיים משקיעים בשוק ההון הישראלי? כן. האם הם משקיעים בקבוצות הגדולות יותר ממשקלן בשוק ההון הישראלי? לא".

אז אולי גם אתה סבור, כמו יו"ר אי.די.בי החדש אהרון פוגל, שצריך לבטל את חוק הריכוזיות?

"לא. כי הוא כבר נחקק. הבעיה המרכזית שהיה צריך לטפל בה היתה הפירמידות. לכל יתר הדברים שהיו בחוק יש הרבה פחות תימוכין".

היה נכון להפריד בין אחזקות ריאליות לפיננסיות?

"אין לזה תימוכין בתיאוריה או במציאות ובנתונים, אבל כבר חוקקו את זה, אז צריך להשאיר את זה. אין תימוכין בנתונים, אין לזה מקבילה בעולם, ולכן החקיקה הזו מבוססת על חששות שייתכן שהם נכונים וייתכן שלא. אבל בהינתן שהחקיקה כבר נעשתה, זה לא יהיה נכון ללכת אחורה ולתקן".