בלעדי לכלכליסט

החוסכים לפנסיה יקבלו תוספת חד-פעמית של אלפי שקלים

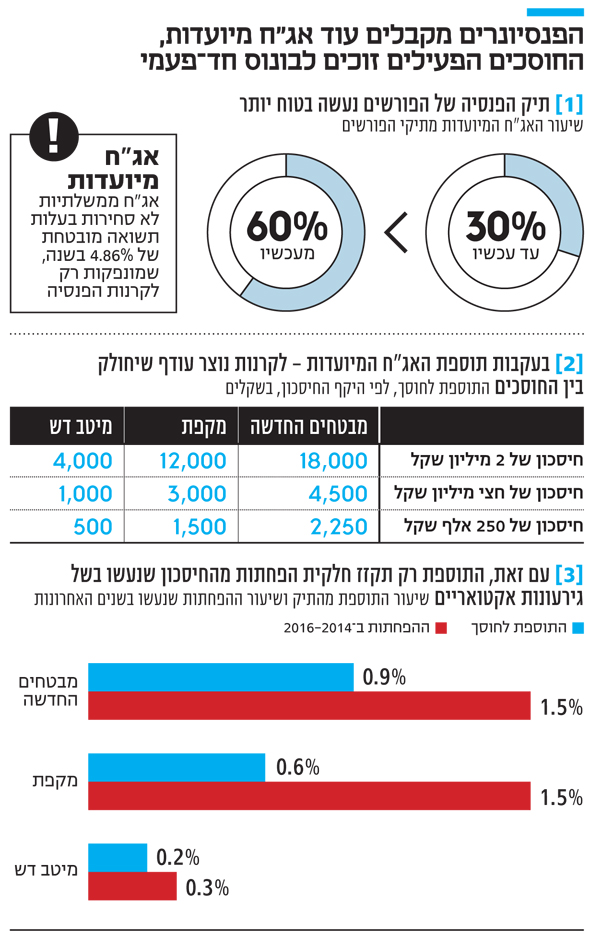

בשל השינוי בהקצאת האג"ח המיועדות שנכנס לתוקף ביולי, לקרנות הפנסיה נוצר עודף אקטוארי שיחולק לתיקי החוסכים בסוף הרבעון. החוסכים בקרנות הגדולות יקבלו תוספת של 0.6%–0.9% מהיקף התיק שלהם, החוסכים בקרנות הקטנות יקבלו 0.1%–0.2%

עמיתי קרנות הפנסיה החדשות צפויים ליהנות מתוספת חד־פעמית של אלפי שקלים לחסכונות שלהם - כך נודע ל"כלכליסט". הסיבה לכך היא שינוי בהקצאת האג"ח המיועדות לחוסכים המבוגרים, שייצור עודף אקטוארי שיחולק בין החוסכים בסוף הרבעון הנוכחי. לפי הערכות, התוספת החד־פעמית לחוסך בקרן פנסיה גדולה תעמוד על 0.6%–0.9% מהיקף התיק שלו, ואילו התוספת לחוסך בקרנות הקטנות תעמוד על 0.1%–0.2% מהיקף התיק.

השינוי בהקצאת האג"ח המיועדות - אג"ח שהמדינה מנפיקה לקרנות הפנסיה ומעניקות תשואה מובטחת של 4.86% בשנה - מגיע בעקבות החלטת ועדת באב"ד מתחילת השנה. הוועדה בראשות מנכ"ל משרד האוצר שי באב"ד המליצה לשנות את אופן ההקצאה של האג"ח המיועדות בין החוסכים, כך שבמקום שכל החוסכים ייהנו מסובסידיה של 30% מסך תיק החיסכון הפנסיוני שלהם, ההקצאה תשתנה כך שחוסכים מבוגרים ייהנו מ־60% אג"ח מיועדות ואילו חוסכים פעילים לא יקבלו סובסידיה כלל.

השינוי נכנס לתוקף ביולי האחרון, כשמטרתו למנוע את המצב הנוכחי שבו חוסכים פעילים מסבסדים את החוסכים שכבר פרשו. מצב זה נוצר על רקע סביבת הריבית הנמוכה, שבה הקרנות מגיעות לתשואה שנתית של כ־2% בשנה - בעוד על פי הגדרות הפיקוח על הביטוח, על קצבת הפנסיה להיות מחושבת לפי תשואה של 4% בשנה. כדי לא לקצץ את קצבת הפנסיה, היא נגרעה בחלקה מחשבונות החוסכים הפעילים.

יהודה בן אסייג, מנכ"ל מבטחים החדשה צילום: עמית שעל

יהודה בן אסייג, מנכ"ל מבטחים החדשה צילום: עמית שעל

משחררים את הכסף ששמרו בכרית ביטחון

כעת, עם תוספת של 30% אג"ח מיועדות בתיק של החוסכים המבוגרים, לקרנות יהיה קל יותר להגיע לתשואה שנתית של 4%. לכן, הן משחררות סכומים שלקחו בעבר מהחוסכים הפעילים, ככרית ביטחון לתשלום לפנסיונרים, ורושמות אותם כעודף.

כך, לדוגמה, בקרן הפנסיה הגדולה בישראל מבטחים החדשה של מנורה מנוהלים 7 מיליארד שקל של כספי פורשים וכ־90 מיליארד שקל של חוסכים פעילים. על פי הערכות, החוסכים במבטחים החדשה יזכו לתוספת חד־פעמית של כ־0.9% מהתיק שלהם. במקפת של מגדל, כך על פי הערכות, החוסכים יזכו לתוספת של כ־0.6% מהתיק שלהם.

עופר אליהו, מנכ"ל מגדל מקפת צילום: גל חרמוני

עופר אליהו, מנכ"ל מגדל מקפת צילום: גל חרמוני תוספת זאת תקזז בחלקה את הגירעונות האקטוארים של הקרנות הגדולות, שגרמו להפחתות מתיקי החוסכים. הקרנות הגדולות מתמודדות החל מ־2014 עם גירעונות אקטואריים, זאת בשל סביבת הריבית שגרמה לסבסוד הפנסיונרים על ידי החוסכים הפעילים ובשל תמחור חסר של סיכוני נכות על ידי הפיקוח על הביטוח. כך, לדוגמה, ב־2014–2016 הופחתו לחוסכים במבטחים החדשה ובמקפת כ־1.5% מהתיק.

בקרנות הקטנות יותר אין כמעט פנסיונרים, ועל כן התוספת החד־פעמית צפויה להיות קטנה בהרבה. כך, לדוגמה, במיטב דש מנוהלים כספי פורשים בהיקף של 251 מיליון שקל בהשוואה ל־6.6 מיליארד שקל של חוסכים פעילים. על פי הערכות, החוסכים במיטב דש יזכו לתוספת חד־פעמית של כ־0.2% מהתיק שלהם.

מנגד, בשל מיעוט החוסכים המבוגרים, הקרנות הקטנות סבלו בשנים האחרונות מגירעונות אקטואריים קטנים. בשנים 2014–2016 הופחתו לחוסכים במיטב דש כ־0.28% מהתיק.

עם זאת, הקיזוז בין ההפחתות שבוצעו בשנים האחרונות לבין התוספת החד־פעמית גבוה משנדמה. זאת בשל העובדה שבתקופת הגירעונות החוסכים ניהלו פחות כסף בתיק, וכעת הפיצוי מחושב על בסיס חשבון שתפח מעט.

פתרון הגירעון האקטוארי יחזק את הקרנות הגדולות

גם בעיית התמחור בחסר של סיכוני הנכות, שהעמיקו את הגירעונות האקטואריים של קופות הפנסיה, צפויה להיפתר בתקופה הקרובה. זאת נולדה ביולי 2013, אז הפחית הפיקוח על הביטוח את תעריפי הביטוח - החלק מהחסכון הפנסיוני המופנה לסיכוני נכות - לטובת הגדלת רכיב החיסכון. בדיעבד התברר כי ההפחתה הזאת היתה גדולה מדי מכיוון שסיכוני הנכות תומחרו בחסר, ובחודשים הקרובים הפיקוח על הביטוח צפוי לעדכן כלפי מעלה את תעריפי הביטוח.

פתרון בעיית הגירעונות האקטואריים, הן על ידי הקצאת יותר אג"ח מיועדות לפנסיונרים והן על ידי העלאת תעריפי הביטוח, צפוי לחזק את קרנות הפנסיה הגדולות. זאת מכיוון שבשנים האחרונות חלק ממאמצי ההסברה של קרנות הפנסיה הקטנות התמקדו בטענה שממוצע הגיל שלהן נמוך יותר ועל כן יש בהן גירעונות אקטואריים נמוכים משמעותית מבקרנות הגדולות.

בנוסף, הגירעונות האקטואריים יצרו תירוץ לסוכני הביטוח לעודד חוסכים לחסוך בביטוחי המנהלים, שם בניגוד לקרנות לא קיים מנגנון של ערבות הדדית. זאת אף על פי שדמי הניהול בביטוחי המנהלים גבוהים משמעותית מאלו של קרנות הפנסיה, וגם עלות ביטוחי הנכות והמוות שלהם גבוהה יותר. כעת, כאשר בעיית הגירעון האקטוארי צפויה לבוא על פתרונה, יהיה קשה יותר להצדיק שיווק ביטוח מנהלים על פני קרן פנסיה.