הטיפוס הסיזיפי של טאואר בדרך לרווחיות

אחד ממנועי הצמיחה העיקריים של יצרנית השבבים הוא מיזם משותף עם פנסוניק; השותפה ניצלה את תחנת הפתיחה בהסכם כדי לשפר אותו לטובתה; אף שטאואר צברה לקוחות שהעבירו את המיזם לרווחיות, פתיחתו גרמה לה להידרדר לשפל של ארבע שנים ברווח לרבעון;

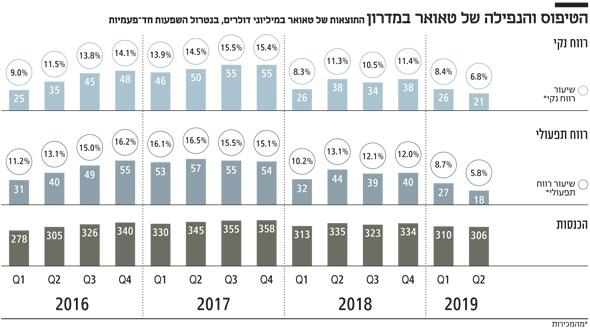

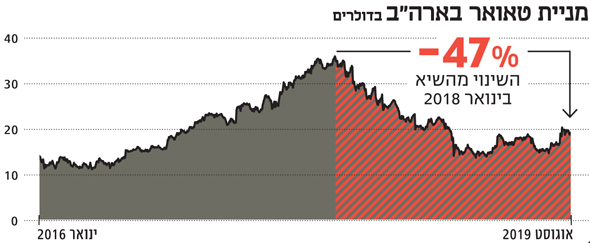

טאואר, יצרנית השבבים ממגדל העמק, הציגה בשבוע שעבר נקודת שפל, עם רווח רבעוני הנמוך ביותר בארבע השנים האחרונות. מניית טאואר הגיעה לשיא של השנים האחרונות בינואר 2018 עם מחיר של 35.95 דולר בעקבות התוצאות החזקות שהציגה ברבעון השלישי של 2017 וצפי לתוצאות חזקות גם ברבעון הרביעי של אותה השנה.

- נעילה שלילית בת"א; טאואר קפצה ב-3.8% לאחר הדוחות

- טאואר מסכמת רבעון חיובי; תשקיע 100 מיליון דולר בהרחבת המפעל ביפן

בכל אחד משני הרבעונים רשמה טאואר רווח נקי של 55 מיליון דולר (בנטרול השפעות חד־פעמיות). אך מתחילת 2018 חלה נסיגה בתוצאות של טאואר ואיתה באה ירידה חדה במחיר המניה. הנסיגה נבעה משלוש סיבות מרכזיות: הסיבה הראשונה, חלק מהשבבים שטאואר מייצרת הפכו להיות "קומודיטי" שחברות רבות מסוגלות לייצר, ונוצר להם לחץ מחירים שלילי. מחזור עסקים שלילי בסקטור המוליכים למחצה, שפגע במרבית החברות הפועלות בתחום, היווה את הסיבה השנייה, ואילו השלישית הגיעה בדמות ציפייה של השוק לחידוש ההסכם של טאואר עם פנסוניק בתנאים פחות טובים לטאואר.

התממשות סיכונים אלו הפחיתה את הרווח הנקי של טאואר ברבעון השני השנה ל־21 מיליון דולר. בניכוי הכנסת מס של מיליון דולר הרווח היה יורד ל־20 מיליון דולר. מניית טאואר עלתה לאחר פרסום דו"חות הרבעון השני בעיקר בעקבות הודעת החברה על כוונתה להשקיע 100 מיליון דולר באחד המפעלים של המיזם המשותף עם פנסוניק, זאת כדי להיערך לביקושים צפויים, ומתוך תקווה של המשקיעים שרבעון זה מהווה את נקודת השפל, שממנה תחזור החברה לצמיחה.

התלות במיזם המשותף עם פנסוניק

לטאואר שמייצרת שבבים בתחום האנלוגי יש שני מפעלי ייצור במגדל העמק, אחד בקליפורניה ואחד בסן אנטוניו שנרכש מ־Maxim בפברואר 2016. בנוסף, לטאואר יש מיזם משותף (TPSCo) עם פנסוניק שכולל שלושה מפעלים ביפן. הסיפור של טאואר ברבעון השני של השנה התמקד במיזם זה. טאואר נכנסה למיזם המשותף, שנחתם לחמש שנים, באפריל 2014. במסגרת העסקה הועברו שלושה מפעלים שהיו בבעלות פנסוניק ל־TPSCo, טאואר קיבלה 51% מהחברה ופנסוניק 49%. במסגרת העסקה טאואר הנפיקה עבור פנסוניק 870 אלף מניות טאואר בשווי של 7.5 מיליון דולר באותו המועד, ואילו פנסוניק התחייבה להזרים ל־TPSCo ביקושים של 400 מיליון דולר בשנה. TPSCo קיבלה את הבעלות על המכונות, העובדים והזכות לייצר במפעלים, אך היא משלמת לפנסוניק דמי שכירות על הקרקע והמבנים. דמי השכירות בינואר־מרץ 2019 עמדו על 3.6 מיליון דולר.

כלומר, טאואר קיבלה כמעט בחינם 51% בשלושה מפעלים עם לקוח גדול שמחויב להזמנות. המוטיבציה למיזם מבחינת פנסוניק היתה העברת מפעלים, שעבדו בניצולת נמוכה מאוד וגרמו להפסד שוטף, לידי מיזם שיאפשר הכנסת לקוחות נוספים על ידי טאואר, ומעבר לרווחיות (כאשר פנסוניק מרוויחה בנוסף 14 מיליון דולר בשנה מדמי השכירות). בשנים הראשונות TPSCo רשמה הפסדים, אך עם הגדלה הדרגתית של הייצור TPSCo עברה לרווחיות נמוכה. לפי ההסכם, וכדי להימנע מתשלום מס ביפן, פנסוניק שילמה דמי ניהול לטאואר רק ברבעונים רווחיים, כך ש־TPSCo החלה לשלם לטאואר ולפנסוניק דמי ניהול רק לאחר שעברה לרווחיות. דמי הניהול, שטאואר נמנעה מלפרט את היקפם, פגעו ברווח התפעולי החשבונאי של טאואר אך השפיעו לטובה על הרווח הנקי, והם מקשים להבין איזה חלק מרווחי טאואר נבעו מ־TPSCo ואיזה חלק מיתר פעילות טאואר.

בתחילת 2019 הושלם המו"מ על תנאי המיזם המחודשים, ולפיו נקבע שהתשלום של פנסוניק יופחת ב־20 מיליון דולר לרבעון עבור אותה כמות של ביקושים שפנסוניק תזרים. בפועל, הירידה בהכנסות מפנסוניק ברבעון השני לעומת הרבעון הראשון היתה גדולה יותר, ועמדה על 22 מיליון דולר, זאת בגלל שילוב של התחזקות היין היפני מול הדולר ושינוי בתמהיל ההזמנות של פנסוניק. ההסכם המחודש נקבע לשלוש שנים שיסתיימו בסוף מרץ 2022. בהסכם בין הצדדים יש טווח של הזמנות שפנסוניק מחוייבת להזמין. ב־2018 ההזמנות עמדו על 430 מיליון דולר, קרוב לסף העליון שבהסכם הישן. במחצית הראשונה של 2019 ההזמנות היו נמוכות ב־36.6 מיליון דולר לעומת התקופה המקבילה, ומכך ניתן להסיק שכבר ברבעון הראשון היתה ירידה במכירות לפנסוניק, שהתעצמה ברבעון השני עם שינוי המחיר.

ראסל אלוואנגר, מנכ"ל טאואר

ראסל אלוואנגר, מנכ"ל טאואר

לפי התחזית של טאואר לרבעון השלישי, הכוללת עלייה "אורגנית" של 11 מיליון דולר בהכנסות יחסית לרבעון השני אך עלייה של 6 מיליון דולר בלבד בכלל ההכנסות, ניתן להסיק שהביקוש שפנסוניק תזרים למיזם המשותף ביולי־ספטמבר יהיה נמוך ב־5 מיליון דולר לעומת הרבעון השני. החישוב מתבסס על כך שהרכיבים שאינם "אורגניים" הם המכירות לפנסוניק ול־Maxim, והירידה בביקוש ובמחיר ש־Maxim מזרימה בכל שנה מתבצעת בתחילת שנה קלנדרית (ולכן היא לא הגורם לירידה הצפויה בין הרבעון השני לשלישי). פנסוניק היא השותף הגדול וגם הלקוח הגדול ביותר של טאואר, ולחולשה שלה יכולה להיות השפעה על טאואר. מתחילת 2018 איבדה מניית פנסוניק כ־50% מערכה.

ייתכן שהקשיים של פנסוניק הובילו להקשחת עמדותיה במו"מ מול טאואר, ולצמצום ההזמנות לחלק התחתון של הרמה המחוייבת לפי ההסכם ביניהן. ברבעון השני חלק המיעוט (המיוחס בעיקרו לחלקה של פנסוניק ב־TPSCo) בתוצאות טאואר הסתכם בהפסד של 1.2 מיליון דולר. ניתן להסיק מכך שהפחתת המחיר לפנסוניק החזירה את פעילות TPSCo כמה שנים לאחור, לטריטוריה של הפסדים, ושההפסד המיוחס לפעילות זו ברבעון השני היה 2.4 מיליון דולר. כמו סיזיפוס שמגלגל את הסלע במעלה ההר, TPSCo צוברת בהדרגה לקוחות חיצוניים שמעבירים אותה לרווחיות, אבל מכיוון שעיקר המכירות הן עדיין לפנסוניק, בסוף מועד ההסכם הסלע מתדרדר במורד ההר, כאשר פנסוניק יכולה להתמקח על תנאי ההסכם המחודש. טאואר נמצאת בסיכון שחלק ניכר מההישגים של TPSCo בשלוש השנים הקרובות ירד לטימיון עם חידוש צפוי של ההסכם ב־2022, שעלול להיות בתנאים טובים יותר לפנסוניק.

| |||

עם פרסום דו"חות הרבעון השני טאואר פרסמה שבכוונת TPSCo להשקיע 100 מיליון דולר במפעל ב־Uozu כדי להיענות לביקושים הצפויים בעיקר בתחום שוק תדרי רדיו המיועד לדור החמישי של הרשתות הסלולריות. מפעל זה מייצר שבבים בקוטר 300 מילימטר, בעוד שני המפעלים הנוספים של TPSCo מייצרים שבבים בקוטר 200 מילימטר. כבר בשיחת האנליסטים לאחר הדו"ח השנתי של 2017 התמקד מנכ"ל טאואר, ראסל אלוונגר, בהגדלת היקף הפעילות של המפעל ב־Uozu כגורם הצמיחה העיקרי הצפוי ב־2018.

טאואר לא מפרטת את התפוסה של כל אחד מהמפעלים של המיזם המשותף, אלא רק את התפוסה הממוצעת. התפוסה הממוצעת בשלושתם עלתה לשיא של 60% ברבעון הרביעי של 2017 שמאופיין בעונתיות חיובית. אך ברבעון הראשון של 2018 התפוסה ירדה ל־50%, ושמרה על יציבות במשך שישה רבעונים ברציפות. אי אפשר לדעת אם יציבות זו נובעת מהתחזקות הביקושים במפעל ב־Uozu והיחלשות בשני המפעלים האחרים, או שההערכות לגבי הצמיחה במפעל ב־Uozu לא התממשו. אך לא נתפלא אם התפוסה במפעל ב־Uozu עדיין נמוכה מהותית מתפוסה אופטימאלית של 90%-80% ושההשקעה במפעל לא נובעת מהגעתו לתפוסה אופטימאלית, אלא מהבנה של טאואר שנדרשת השקעה גדולה כדי להתאים את המפעל לביקושים החדשים.

במילים אחרות, לא נתפלא אם ההרחבה לא נובעת מהצורך להגדיל, אלא בעיקר מהצורך להתאים את המפעל לצרכי הלקוחות. ההשקעה במפעל ב־Uozu צפויה להעלות את ההכנסה והרווחיות של TPSCo, וסביר שהיא תהיה מנוע צמיחה מהותי לטאואר. הבעיה היא ש־TPSCo עדיין תשאר תלות גדולה מאוד בפנסוניק, ועדכון תנאי ההסכם באפריל 2022 עלולה לקזז חלק מהותי מהצמיחה הצפויה ל־TPSCo מהשקעה זו.

כשבוחנים את הרווחיות של טאואר חשוב להבחין בין רווחיות פעילות הליבה לבין זו הנובעת מ־TPSCo, שמתבססת על הזמנת הענק מפנסוניק. סביר להניח שבכל חידוש של ההסכם התנאים יהיו פחות אטרקטיביים מבחינת טאואר. ניתוח זה לא רלוונטי ל־2019, שאותה כנראה TPSCo לא תסיים ברווח, אבל הוא יהיה רלוונטי בעתיד הלא רחוק, תחת הנחה שההשקעה במפעל ב־Uozu תעביר את TPSCo לרווח. משקיעים שמנסים לתמחר את שווי מניית טאואר בהסתמך על הרווחיות שלה יצטרכו לבצע הפחתה מסויימת לרווחיות שתנבע מ־TPSCo כל עוד זאת תתבסס על ההזמנות מפנסוניק. טאואר נמנעת מלדווח על הרווחיות של TSPCo בנפרד, וגורם זה צפוי להקשות על המשקיעים בתמחור המניה.

המפעל בסן אנטוניו והתלות ב־Maxim

רכישת המפעל לייצור שבבים בסן אנטוניו מידי Maxim נעשתה תמורת 3.3 מיליון מניות טאואר ששוויין בעת הרכישה היה 40 מיליון דולר. Maxim התחייבה לבצע הזמנות מהמפעל במשך 15 שנים, כאשר בתחילת כל שנה הן הכמות שאליה מחוייבת Maxim והן מחיר השבבים פוחתים בהדרגה. גם הרווחיות שנובעת ממפעל זה מתבססת בחלקה הגדול על ההזמנות מ־Maxim שיידעכו בהדרגה. טאואר מקווה שהזמנות של צדדים שלישיים ימלאו את כושר הייצור של המפעל שעלה בהדרגה עד ל־60% ברבעון השלישי של 2018 ומאז היא ירד ל 50%, דבר שמיוחס לירידה ההדרגתית בהזמנות של Maxim. ההסכם עם Maxim מקנה לטאואר ודאות בנוגע לתוואי ההזמנות מ־Maxim, אך ודאות זו כוללת תוואי יורד, שיקשה על טאואר לשפר את הרווחיות במפעל זה.

המפעלים במגדל העמק ובקליפורניה מהווים את הפעילות הוותיקה של טאואר. טאואר שמרה על יציבות יחסית בכושר הייצור במפעלים במגדל העמק, שעמד על 80%. מנגד, כושר הייצור במפעל בקליפורניה ירדה משיא של 90% באוקטובר־דצמבר 2018 לרמה של 80% ברבעון הראשון ושל 70% ברבעון השני השנה. עיקר הנסיגה נובעת מדעיכה בביקושים לשבב סיליקון־גרמניום. מכירות שבבים אלה שעמדו על 160 מיליון דולר ב־2018, מתוכם 50 מיליון דולר ברבעון הרביעי – ירדו ל־37 מיליון דולר ברבעון השני השנה והן צפויות לרדת ל־32 מיליון דולר ברבעון השלישי. טאואר הציגה את תחום שבבי סיליקון־גרמניום כתחום צומח במהלך 2018, עם שולי רווח גבוהים מהממוצע. הנסיגה במכירות שבבים אלו נובעת מירידה בביקושים כחלק ממחזור העסקים השלילי של תחום השבבים. הירידה במכירות של המפעל בקליפורניה בשני הרבעונים הראשונים של השנה קוזזה באמצעות עליה במכירות של המפעלים במגדל העמק.

הפער שבין השבבים החדשים לוותיקים

טאואר חוותה שישה רבעונים חזקים רצופים, מהרבעון השלישי של 2016 ועד הרבעון הרביעי של 2017, בהם שיעור הרווח הנקי מההכנסות נע ברמות גבוהות מאוד שבין 15.5%-13.8%, עם שיעור רווח תפעולי של 16.5%-15% מההכנסות. ברבעון השני השנה שיעורי הרווח הנקי והתפעולי מההכנסות ירדו ל־6.8% ו־5.8% בהתאמה. רק חלק מכך נובע מהירידה בהכנסות מפנסוניק. להערכתנו, הרווחיות של טאואר תלויה מאוד ביחס שבין שבבים חדשים שהיא מפתחת עבור לקוחותיה, שזוכים לשיעור רווחיות גבוה, לבין קבוצות של שבבים ותיקים שבהם החברה מאבדת את היתרון התחרותי, ואז שיעור הרווחיות מייצורם נשחק.

בשנה חצי האחרונות ההשפעה של הפיכת שבבים הוותיקים של טאואר ל"קומודטי" גברה על השפעת פיתוח השבבים החדשים. חלק מהסיבות לכך נבע מהאטה עולמית בתחומי הסלולר וחוות השרתים כתוצאה מבטן רכה בהזמנות בתקופה שבין שני דורות של מוצרים – דור רביעי ודור חמישי בתשתית הסלולר ומעבר מקישוריות של 100 ג'יגבייט ל־400 ג'יגהביט בחוות השרתים.

טאואר תיבחן ביכולת שלה לשמור על נתח שוק גבוה ועל שיעורי רווחיות גבוהים גם בשבבים שהיא מפתחת בדור החדש של המוצרים שצפוי להיכנס לייצור המוני בשנים הקרובות. טאואר ביצעה השקעות גדולות בהגדלת כושר הייצור של שבבי סיליקון־גרמניום לשבבים בשווי של 70 מיליון דולר ברבעון, אך הניצולת הנוכחית של כושר ייצור זה נמוכה.

טאואר צופה הכנסות של 312 מיליון דולר ברבעון השלישי, צמיחה של 6 מיליון דולר לעומת הרבעון השני ובנטרול ההכנסות מפנסוניק, צמיחה של 11 מיליון דולר. לאורך השנים (למעט 2018) טאואר הציגה תוצאות עונתיות עם רבעון ראשון חלש והמשך כל רבעון חזק יותר מהרבעון שקדם לו. הירידה במחיר המכירה לפנסוניק בעיקר, וגם הירידה במכירות ל־Maxim, צפויה להוביל לכך שרווחי טאואר ב־2019 יהיו נמוכים משמעותית לעומת הרווחים ב־2018, וישלימו שנתיים של ירידה. סימן השאלה הגדול הוא אם ב־2020 תהיה עלייה ברווחיות לעומת 2019 אף שהרבעון הראשון של 2019 עדיין נהנה מתנאי ההסכם הישנים עם פנסוניק וחרף הירידה הנוספת הצפויה במכירות ל־Maxim במהלך כל 2020.

ששת האנליסטים שמסקרים את מניית טאואר צופים צמיחה משמעותית ברווחי 2020 יחסית לרווחי 2019, עם ממוצע תחזיות האנליסטים לרווח של 1.4 דולר למניה ב־2020 לעומת רווח צפוי של 1.04 דולר למניה השנה. להערכתנו, החזרה של טאואר לצמיחה ב־2020 היא סבירה, אך שיעור הצמיחה שחוזים האנליסטים מבוסס על תרחיש אופטימי ביותר, שבסבירות רבה לא יתממש. מצבה הפיננסי של טאואר מצויין, יש לה בקופה עודף נכסים פיננסיים של 378 מיליון דולר, וגם ברבעון השני, שבו נרשם שפל בתוצאות, הרווח הנקי עמד על 21 מיליון דולר, והוא צפוי להשתפר בשני הרבעונים הקרובים. גם הנהלת טאואר שופעת אופטימיות לגבי העתיד. דו"חות הרבעון השני עדיין לא מראים שיפור משמעותי ברווחיות יחסית לשיעורי הרווח שהושגו ב־2018 והמבחן הגדול של טאואר יהיה לתרגם את הצמיחה ה"אורגנית" (בנטרול פנסוניק ו־Maxim) לצמיחה אמיתית.

הכותב הוא כלכלן בחברת הייטק