כשהחלום המתוק של האוצר נתקל במציאות

הקרנות שיצר משרד האוצר כדי לקרב את הציבור להייטק עלולות לעבור לו מעל לראש, ומהתשקיפים שהוגשו עד כה עולים הרבה סימני שאלה

חלום מתוק רקמו במשרד האוצר וברשות ני"ע. בחלום כל ישראלי יוכל להיחשף ישירות להצלחת ההייטק המקומי ולקחת חלק בעסקאות ענק כמו של ווייז ומובילאיי, ובדרך לנפח קצת את הכיסים. אבל האמצעי שנבחר להגשמת היעד הזה לוקה בחסר.

- חברת Graduway גייסה 12.7 מיליון דולר מקרן ססקוהאנה

- אינטל קפיטל ואלרון משקיעות בסטארט-אפ סייבר חדש

- קבוצת ויולה השלימה גיוס ראשוני לקרן פינטק חדשה

הרעיון היה שמנהלים של בתי השקעות יחברו ליזמי הייטק לצורך הקמת ארבע קרנות נאמנות שישקיעו בסטארט־אפים ובחברות טכנולוגיה ישראליות. הפלטפורמה של הבורסה תאפשר לסחור ביחידות הקרן. הגופים המוסדיים, שמנהלים את חסכונות הציבור, יכולים כבר עתה לעשות את ההשקעות האלה - דרך קרנות הון סיכון. כדי לעודד אותם להשקיע באמצעות הקרנות החדשות, המדינה הסכימה לספוג את 50 מיליון השקלים הראשונים בהפסדי כל קרן. גופי הפנסיה נרתעים מהשקעה בהון סיכון בגלל הסיכון, סיכויי ההצלחה הנמוכים והתשואות, שבשנים הראשונות הן לא משהו להתרברב בו.

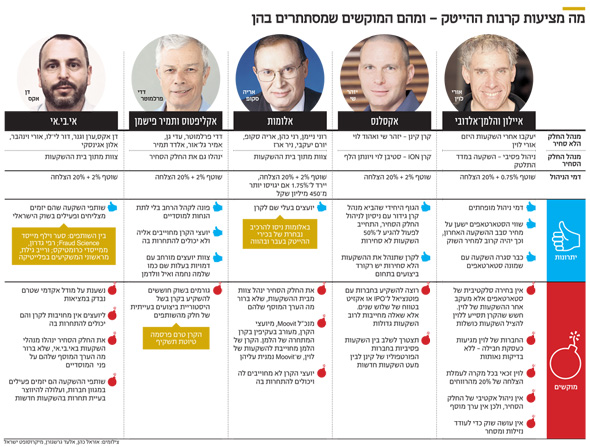

בימים האחרונים סקר "כלכליסט" את חמשת הגופים שניגשו למכרז האוצר, שמתוכם ייבחרו הארבעה שינסו לגייס 1.6 מיליארד שקל מהציבור. ואלה התובנות המרכזיות:

1.רוב הגופים לא מאמינים שיצליחו לגייס את הכסף ישירות מהישראלי הממוצע, כפי שפנטזו באוצר. לכן הם צפויים לנסות את מזלם קודם מול גופי הפנסיה, ולתת הנחות לאלה שיתחייבו להזרים כספים. עד כה, רוב הגופים האלה השקיעו סכומים שוליים בהון סיכון. מטריית ההגנה של 50 מיליון שקל מהמדינה אמורה לפתות אותם לשנות את דעתם.

2. 70%-50% מכספי כל קרן יופנו למניות של חברות טכנולוגיה וביומד ישראליות. זה יהפוך אותן לקרנות גידור שמתמחות בהשקעה במניות טכנולוגיה, הרבה יותר מלגורם שימצא את הסטארט־אפ הגדול הבא.

3. ופי הפנסיה יצטרכו לשאול את עצמם לא מעט שאלות: למה הם צריכים את מנהלי ההשקעות של אלומות, תמיר פישמן, הלמן־אלדובי ואי.בי.אי כדי לבחור מניות טכנולוגיה מקומיות? האם 50 מיליון שקל מהמדינה מצדיקים העדפה למניות ישראליות על פני זרות? האם לא הרבה יותר זול לקנות מדדי טכנולוגיה מאשר לשלם למנהלים 2% דמי ניהול שוטפים ולחלוק איתם 20% מהרווחים? דמי הניהול הגבוהים אף עשויים לקזז את ההטבה מהמדינה ולהפוך את הקרנות להרבה פחות אטרקטיביות.

4.למנהלים ייקח שנים לבצע את ההשקעות (50%-30%) בסטארט־אפים, שבמהלכן דמי הניהול יוזרמו כמו שעון. המשקיעים יצטרכו להכריע האם היזמים שחברו לבתי ההשקעות מצדיקים את דמי הניהול שיקבלו. גופי הפנסיה, שלרוב לא משקיעים בקרנות ללא הצלחות מוכחות, יצטרכו להסביר לוועדות ההשקעה שלהם מדוע הם מוכנים לתת הזדמנות ליזמים, מוכרים ככל שיהיו, שחלקם לא השקיעו מעולם בחברות הזנק.

5. המשקיעים יצטרכו לוודא שהיזמים בקרן מחוייבים לה ולהביא אליה את הצעות ההשקעה הטובות ביותר שיגיעו לפתחם. כרגע, כלל לא בטוח שהדרישה המינימלית הזו מובטחת. המשקיעים גם יצטרכו להחליט אם להשקיע בקרן שיזמיה כלל לא מתחייבים לפרק זמן מינימלי או להישאר לכל משך פעילותה, ולבדוק מה בכוונת מנהלי הקרן לעשות אם היזמים יחליטו לחתוך.

6. תעשיית ההון סיכון הישראלית סגורה ונעדרת שקיפות. היסטוריית ביצועי הקרנות בה היא סוד כמוס, שנחשף אך ורק למשקיעים מתוחכמים. אם אלה ידירו רגליהם מהקרנות, אילו כלים יעמדו לרשות הציבור כדי לקבל החלטת השקעה בהן? המידע שיחשף למשקיעים לגבי הסטארט־אפים שבהם הקרן מושקעת יהיה מוגבל, ושווי ההשקעות הלא סחירות יתבסס על הערכות שווי של חברות, שספק אם ביכולתן להעניק ניתוח אמיתי לשווי חברות בראשית דרכן.

ועוד נקודה: לציבור הישראלי יש סבלנות מוגבלת. ההשקעה בקרנות כאלה היא למיטיבי לכת, ולא למי שירצה לצאת מהן בעוד שנה. הסיבה פשוטה: נוכחות קונה מהצד השני לסחורה אינה מובטחת, ובהיעדרו - המכירה עלולה להיות במחיר נמוך משמעותית משווי הנכסים בקרן.