אג'יו

דֶבְּרה פיין - האשה שפרצה למועדון הגברים הסגור של וול סטריט

"לנהל קרן גידור זו דרך נהדרת לצבור הון", אומרת פיין, מהנשים הבודדות שעומדות בראש קרן משלהן. בראיון ל"כלכליסט" היא מסבירה כיצד היא מאתרת הזדמנויות השקעה חבויות, למה כדאי לדירקטוריונים 'להתמתח קצת', וממליצה לנשים: "תניחו שמשלמים לכן פחות מדי, כי זה כנראה המצב, ותדרשו יותר"

מיד לאחר שהסתיים יום כיפור, דֶבְּרה פיין (Fine), מייסדת ומנהלת קרן הון סיכון מוערכת שנושאת את שמה, עלתה על מטוס לארץ, כדי להשתתף בוועידת Sohn, ועידת השקעות אמריקאית, שנערכה זו הפעם השלישית גם בישראל. פיין רגילה להיות הדוברת היחידה באירועים כאלו שאינה בעניבה ומכנסיים, אחת הנשים הספורות בעולם שהיא בעליה של קרן הון. לעתים זה מוביל לתקלות קומיות. "אנשים מניחים כל מיני הנחות. למשל, אתמול היה לנו סיור ואשה אחת ניגשה אליי ושאלה אותי אם בעלי מרצה בכנס", היא מספרת בחיוך. "אני מנהלת קרן גידור מאוד מצליחה, והרבה פעמים אנשים מניחים שאני מנהלת אותה מהמטבח שלי, שזה תחביב".

- "הבעיה של התאגידים? הם הצליחו יותר מדי"

- היתרון השחור של סטיבן כהן

- דיאג'יו בונה על מעמד הביניים בסין - ורוצה למכור לו וויסקי

שאת לובשת סינר, טורפת ביצים בקערה ונותנת פקודות קנייה בטלפון?

"כן", היא צוחקת. "או שאת לא צריכה להתחרות ושאת לא צריכה לנצח, כי נשים מצליחות מאיימות על העמיתים שלהן".

לעשות כסף זה לא נשי?

"אני לא חושבת שזה לא נשי, אבל יש נורמה חברתית כזו. יש הרבה הנחות שצריך לפרוץ, והדרך הכי טובה להתגונן מהן היא לעבוד קשה, לעשות שיעורים ושיהיה לך מזל. תכתבי את זה, כי גם המזל מעורב. אני בת 57, ואני מבוגרת מספיק כדי שההנחות וההטיות הללו נגד נשים לא יהיו בעיה שמעסיקה אותי. אני מתעלמת מזה. אבל אני כן חושבת שזה מרגיז".

לוול סטריט יש תדמית מאוד שוביניסטית. זה מיתוס או מציאות?

"זה נכון ב־100% ואני חושבת שזה החמיר. בשנות השבעים והשמונים הרבה דלתות נפתחו בפני נשים, וזו היתה תקופה מאוד מרגשת. בבית הספר למינהל עסקים (פיין עשתה תואר MBA בהרווארד) לא הרגשתי מופלית אפילו פעם אחת כי אני אשה. משם הלכתי ישר לוול סטריט והיו הרבה תמיכה והתרגשות. אבל בשנות התשעים והאלפיים זה נפסק. היה מחקר שמצא שקביעות באוניברסיטאות, משרות שיפוט וחברות בדירקטוריונים נעצרו ב־19%–20% נשים, כאילו שאחת מחמישה זה מספיק. אני חושבת שכשמרימים את הרגל מהגז, השינוי נפסק".

פיין: "התדמית השוביניסטית של וול סטריט נכונה ב־100% ואני חושבת שהמצב החמיר" צילום: בלומברג

פיין: "התדמית השוביניסטית של וול סטריט נכונה ב־100% ואני חושבת שהמצב החמיר" צילום: בלומברג

כשהשינוי נעצר, התבהרו הסיבות לכך, ופיין מגיעה לראיון עם מחברת ובה רשימה של הסברים ודברים שחשוב לה לומר. גברים, שהם הדומיננטיים בתעשיית הפיננסים, העדיפו לקחת לעבודה ולקדם אנשים דומים להם, את החברים שלהם. נשים העדיפו לא להצטרף למקומות עבודה שכל הצמרת שלהם נשלטת על ידי גברים ושאין להן סיכוי להתקדם בהם. "זה מועדון של גברים, הרבה עסקים לא נעשים במשרד אלא במשחק גולף עם הלקוחות, וזה לא משחק של נשים", אומרת פיין. "בפיננסים זה חריף יותר, כי קרנות גידור וקרנות פרייבט אקוויטי הן חברות פרטיות שלא חשופות לציבור, אין להן דירקטוריון ציבורי שדורש אחוז מסוים של נשים. בסופו של דבר, הרבה תעשיות, לא רק פיננסים, מחמיצות חצי מהכישרונות של העולם כי הן לא מעסיקות נשים".

הקריירה שלך נפגעה?

"יש הרבה מחסומי דרכים לאורך הדרך והם מחמירים כשנשים יולדות. יש איזו תפיסה שהן חוזרות מחופשת לידה פחות מחויבות, שיש להן פחות זמן ושהראש שלהן פחות במשחק ושולחים אותן לאוסטרליה כדי שיוכיחו שהן רציניות. יש לי שלושה ילדים, ופעמיים כשהייתי בהיריון פוטרתי. בפעם הראשונה זה היה כמה שבועות אחרי שהודעתי על ההיריון הראשון, ובפעם השנייה פוטרתי כשהייתי בחופשת לידה אחרי ההיריון השלישי".

זה לא חוקי.

"אבל אפשר להמציא תירוץ שיהפוך את זה לחוקי. בפעם הראשונה שפוטרתי הם חשבו, 'היא לא תהיה כל כך פרודוקטיבית ויש לנו מספר מוגבל של כיסאות ליד השולחן', והם מצאו דרך לפצות אותי. בפעם השנייה אני חושבת שהם באמת הרגישו שהם צריכים מישהו שיהיה מחויב פול־טיים, ושאם יש לך ילדים את לא מסוגלת לזה. ישבתי איתם והסברתי להם שזה לא הגיוני: אני מאוד פרודוקטיבית ואמשיך להיות פרודוקטיבית, זה לא מקובל עליי, ושכנעתי אותם לחזור בהם. זו מין אפליה פנימית שעוברת בירושה.

"גם משלמים לנשים פחות. תמיד, בכל תעשייה, ולא משנה מה ההישגים שלהן. יש הנחה כזו שאם את נשואה ויש לך בן זוג, אולי את לא צריכה את הכסף כי הוא מרוויח טוב. כשנשים צעירות מתייעצות איתי לגבי בונוסים, אני אומרת להן, 'תניחו שמשלמים לכן פחות מידי, כי זה כנראה המצב ואתן צריכות לדחוף ולדרוש לקבל יותר'. אני בטוחה שזה אותו דבר גם בעיתונות. נשים מבקשות פחות וצריך לעודד אותן לבקש יותר. בוול סטריט, כשנותנים לגברים את הבונוסים שלהם, הם יודעים לומר, 'זה לא מספיק, אתה לא משלם לי מספיק', לא משנה מה הסכום. נשים לא עושות את זה והן צריכות לאמץ את הגישה הזו, במיוחד כי בוול סטריט מודדים אותך לפי ההכנסה שלך. זה בינארי וצריך להיות אגרסיבי בזה".

זה אולי היתרון של וול סטריט לעומת תעשיות אחרות: אפשר למדוד את התוצאות שלך במספרים.

"נכון. אם את מנהלת קרן כמוני, אפשר למדוד אותך לפי המספרים שלך, וקשה להפלות אותך. לא משנה מי אני, אם אלה המספרים והתשואות שאני מייצרת, לאף אחד לא אכפת אם אני אשה או גבר. הם רוצים שהכסף שלהם ינוהל בצורה הכי טובה".

להתנתק מהמועדון הסגור

זה מה שפיין עושה. מנהלת כסף של אחרים, ובהצלחה, ממשרדי קרן ההון סיכון שהקימה, פיין קפיטל פרטנרס, שיושבת בשדרות מדיסון בניו יורק. אחרי לימודי ה־MBA בהרווארד היא עבדה בסלומון ברדרס כסגנית נשיא בפעילות המימון התאגידי. בהמשך שימשה כאנליסטית בחברת ניהול השקעות פרטית בשם סטנפורד ברנשטיין, ומשם עברה לניהול תיקי מניות גלובליים ב־Loews, חברת ההשקעות הענקית של משפחת טיש. בשנת 2004 היא הקימה את קרן הגידור שלה.

מפתה להניח שפיין הקימה את קרן הגידור כדי להשאיר מאחוריה את כל התפיסות המפלות ולנהל ביזנס על פי הכללים שלה, בלי שיניחו שהיא ממהרת הביתה כדי להגיש לבעלה ארוחת ערב. אלא שלא זו הסיבה. כמו כל אדם שמצליח מאוד בעבודה שלו, פיין הבינה שאם תעבוד עבור עצמה תרוויח יותר.

"ניהלתי אז את הקרן הפנימית של Loews, ומבחינה כלכלית היה יותר הגיוני עבורי לעשות את זה לבד. בהתחלה לא חשבתי שאוכל לעשות את זה, בין השאר בגלל שאני אשה, ונדרש הרבה עידוד מהאנשים סביבי כדי שאחליט לעבוד עבור עצמי ולא עבור מישהו אחר. אני חושבת שלו הייתי גבר הייתי עושה זאת קודם. לקח לי זמן לבנות את הביטחון לעשות את זה, ורציתי שהילדים שלי יגיעו לגיל מסוים שבו אוכל לאזן בין הזמן והמאמץ שאקדיש לקרן לבין המשפחה. את יודעת, אני מכירה רק קומץ נשים בארה"ב שמנהלות קרנות גידור. זה גורם לי צער ותסכול, כי להיות מנהלת השקעות זו דרך נהדרת לצבור הון, וכשאת צוברת הון, את יכולה ליצור שינוי בעולם בדרך שאת רוצה ושחשובה לך. בעיניי זו הזדמנות עצומה שהולכת לאיבוד".

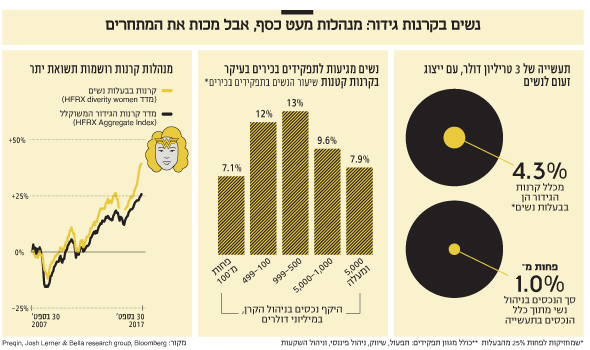

לפני כשנתיים שני חוקרים מאוניברסיטת נורת'איסטרן בבוסטון ניתחו את המידע שבמאגר תומסון־רויטרס, ומצאו שבמשך שני העשורים שהסתיימו ב־2013 ב־439 קרנות גידור היתה לפחות מנהלת תיקים אחת אשה לעומת 9,081 קרנות שבהן לפחות מנהל תיקים גבר אחד. "במילים אחרות", הם סיכמו, "רק 4.6% מקרנות הגידור מעסיקות מנהלות תיקים". רוב הנשים בתעשייה הן שכירות - מנהלות תיקים, מנהלות קשרי משקיעים, שיווק או תפעול. כשבוחנים את הפרופילים של 50 הנשים המובילות בשוק הגידור העולמי של מגזין "Hedge Fund Journal", מגלים שאלה התפקידים של 46% מהן. 44% נוספות הן שותפות או נושאות בתפקידים בכירים. רק 12% (כלומר שש בסך הכל) הן כמו דברה פיין, בעלים או מייסדות של קרנות גידור. גם מגזין "CIO" מצא שרק 3% מתפקידי ההשקעה הבכירים בקרנות גידור מאוישים על ידי נשים.

וכאילו לא די בייצוג העלוב של נשים בתעשייה, הרי שלפי כמה מחקרים, מסתבר שנשים דווקא הניבו תשואה טובה יותר ממנהלי תיקים גברים. מדד מנהלות התיקים בקרנות הגידור שיצר מוסד רוטשטיין קאס האמריקאי הניב תשואה עודפת של כ־7% על פני מדד HFRX הגלובלי לקרנות גידור במשך שש השנים שהסתיימו ביוני 2013. ובשבעת החודשים הראשונים של 2017, מדדHFRX women, שמודד את ביצועי קרנות הגידור המנוהלות על ידי נשים בכל האסטרטגיות, הניב 9.95% בשבעת החודשים הראשונים של 2017 לעומת 4.81% של מדד הקרנות הרחב, HFRI Fund Weighted Composite.

כשאת בוחנת חברות להשקעה באמצעות הקרן שלך, השאלה אם יש להם נשים בהנהלה או בדירקטוריון היא שיקול?

"לא. זה יותר רחב מזה. כשאני רואה דירקטוריונים שבהם כל חברי הדירקטוריון הם גברים באותו גיל שחברים באותו מועדון גולף, אני מוטרדת מפני שהם לא ירגישו נוח לאתגר את המנכ"ל. אם כולם דומים וחברים, לא יהיה מגוון דעות, אנשים לא יציגו נקודות מבט שונות, ולא ירגישו נוח לעמוד על דעתם אם היא שונה. זו סיבה לתפקוד לקוי ויש על זה הרבה מחקרים. אז השאלה היא לא רק לגבי נשים, אלא לגבי כל סוג של מגוון. בכל דבר צריך מגוון - באנשים, בניסיון, בתעשיות שמשקיעים בהן, בנכסים. כשהדברים מצומצמים ודומים מדי זה לא בריא".

אך בשורה התחתונה, כן, היא תבקש ממנהלי החברות שהיא משקיעה בהן לשים בדירקטוריון נשים. "מאחר שאני משקיעה בחברות ערך קטנות יחסית, הרבה פעמים כאשר אין נשים בדירקטוריון זה נובע מחוסר תשומת לב, לא מרצון רע. לעתים המנכ"לים מבקשים שאעזור להם למצוא נשים ואני מסבירה איך אם ירחיבו מעט את הנטוורק שלהם ימצאו נשים מאוד מוכשרות. רק צריך להתמתח מעט כדי להתנתק מהמועדון. זה מאוד חיובי לכולם".

איך חושבת משקיעת ערך

קרן הגידור של פיין משקיעה בחברות קטנות ובינונית אמריקאיות, באסטרטגיית long-short equity - כלומר מניות שהקרן אוהבת וצופה שיעלו היא קונה (long) וכאלו שהיא צופה שיירדו היא מוכרת בחסר (short). כמו קרנות גידור רבות שאינן נסחרות, מעט מאוד ידוע על פעילותה של פיין קפיטל, והמידע שנציג מבוסס על מה שפיין סיפרה או ניתוחים של אתרים שונים שעוקבים אחרי דיווחי הקנייה והמכירה הרבעוניים של הקרן לרשות ניירות ערך האמריקאית.

הקרן מנהלת נכסים בהיקף של כ-1.5 מיליארד דולר מלקוחותיה - שהם בעיקר קרנות שמרכזות את התרומות שמקבלות אוניברסיטאות (Endowment funds). אלה לקוחות מאוד מיוחדים מפני שהם צריכים שהקרן תמשיך להניב תשואה, לא פרועה מידי, באופן קבוע לאורך חייה האינסופיים, שהם משך חייו של המוסד האקדמי. אין בהילות לתשואה רבעונית, יש אורך נשימה ואופק להשקעות. זה גם אומר שפיין לא מקבלת טלפון בכל פעם שמניה שהיא מחזיקה יורדת או כשהמשקיע מקבל את הדו"ח הרבעוני. "זה לא מתאים לי. אנחנו מדברים עם המשקיעים שלנו לעתים קרובות. למזלנו יש לנו משקיעים מבריקים שאנחנו רואים בהם שותפים, ורובם איתנו 15 שנה", היא אומרת.

משקיעים כאלה הם פרטנרים הולמים לסגנון ההשקעה של פיין ולמספר הקטן של המניות שהיא מחזיקה בתיק ההשקעות. "אנחנו משקיעי ערך נוקשים, וזה אומר שאנחנו מנסים לקנות כשאנשים הכי פוחדים ולמכור כשהם יותר מדי תאבי בצע", מסבירה פיין את פילוסופיית ההשקעות. "נוח לנו לפעול כך כי אנחנו עושים הרבה מאוד מחקר. כולם רצים אחרי מניה. אם עשינו מחקר ואנחנו יודעים מה הערך שלה, נרגיש בנוח לקנות אותה. אם כולם שמחים וחושבים שבמניה מסוימת הדברים רק הולכים להשתפר ואנחנו עשינו מחקר וחושבים אחרת, נדע לעשות עליה שורט. בדרך כלל הנטייה היא ללכת עם העדר, והדרך היחידה לנהוג אחרת ולהשקיע כמונו היא לעסוק הרבה מאוד במחקר, כדי שתאמין למספרים שלך.

"יש לי צוות מוכשר ונהדר שעושה תחזיות לחברות שנים רבות קדימה. אנחנו מקדישים הרבה מאוד זמן ומחשבה למה שאנחנו יכולים להכניס למודלים ולבדוק, ואנחנו מקדישים עוד יותר זמן למה שאנחנו לא יודעים, ולשאלה איך זה יכול לדפוק אותנו. למשל, יש חברות שתלויות מאוד בשערי ריבית. אנחנו לא חושבים שאנחנו יכולים לצפות את שערי הריבית, וגם לא את שינויי שער החליפין או תחזית מזג האוויר. אז אם זה רכיב מהותי בחברה ובתחזיות שלה, לא נקנה את המניה. אם שער הריבית הוא רכיב קטן מהסיכון, ננסה להשתמש במודלים כדי להעריך את החשיפה שלנו".

הנהלה, מפתיעה פיין, לא תמיד חשובה מאוד. "אנחנו מבלים הרבה זמן עם ההנהלות, ובחלק מהחברות הן מאוד חשובות - למשל בחברה שעוברת שינוי מבני ושינוי מיקוד. חברה כזו זקוקה לצוות ניהולי מוכשר. בחברות אחרות, כמו חברת פלדה, ההנהלה פחות חשובה. חברה כזו תצליח או תיכשל בגלל מחירי הפלדה, שתלויים בעלויות חומרי גלם ובביקוש מסין, ופחות בגלל ההנהלה. אם היא לא תעשה רכישות חסרות אחריות, קשה להרוס את זה.

עם זאת, מוסיפה פיין, "הטעויות הגדולות שעשינו עד היום לא נבעו בדרך כלל מהמחקר, כי יש לנו אנשים חכמים שעושים זאת היטב, אלא מהערכה לא נכונה של המנכ"ל, וזה עליי, כי אני עושה את זה הרבה זמן. אנחנו מבלים הרבה זמן עם המנכ"ל כדי להבין אם הוא כן, אמין ואם הוא יעשה את מה שהוא אומר שהוא יעשה, ואפשר לטעות בזה".

לא מנסה לנבא את השוק

תיק המניות של פיין אינו גדול. יש בו בדרך כלל 10–12 אחזקות משמעותיות של מניות, שלא תמיד קשורות באיזה סיפור קוהרנטי גדול ומאחד (ראו מסגרת). מה שמשותף להן הוא שפיין וצוותה בטוחים שהן נסחרות כעת בחסר, כלומר זולות, והם מוכנים לחכות 4–5 שנים כדי שמחירן יעלה ויתקרב לערך האמיתי שלהן.

אתם מחזיקים מניות 4–5 שנים?

"כן. האחזקה הממוצעת שלנו היא 3–5 שנים. אנחנו מחזיקים מניות לטווח ארוך כי אנחנו לא מרגישים שיש לנו יכולת לנבא את השוק. אנחנו מעריכים כמה החברה תהיה שווה בעוד 4–5 שנים, וכמובן שדברים משתנים לאורך הדרך. אם המחיר יורד אנחנו קונים עוד, אם הוא עולה אנחנו מוכרים. אנחנו מחזיקים בסך הכל 10–12 מניות, כך שהתנודתיות שלנו גבוהה, ודברים יכולים להשתבש. אבל סגנון ההשקעה שלנו מתאים למשקיעים המאוד מסוימים שלנו".

ביצועי הקרן של פיין אינם חשופים, אולם האינדיקציה מאתרים שערכו סימולציה לאחזקות הקרן היא שלאורך זמן הקרן מניבה תשואה עודפת על מדד הבנצ'מארק שלה, ראסל 2000, שמולו פיין מודדת את ביצועיה. המדד כולל את 2,000 החברות בעלות שווי השוק הנמוך מבין 3,000 המניות הגדולות בארה"ב, שנכללות במדד ראסל 3000. "ראסל 2000 הוא הבנצ'מארק שלנו כי אנחנו בדרך כלל קונים מניות של חברות קטנות ובינוניות", מסבירה פיין. "מאחר שרק כ-60% מהתיק שלנו לונג, אנחנו מנסים להשיג תשואה טובה יותר מ־60% מתשואת מדד ראסל".

ומצליחים בזה?

"היו שנים שכן והיו שנים שלא, אבל בסך הכל כן, הצלחנו".

מאז המשבר של 2008 המוניטין של וול סטריט ובמיוחד של קרנות גידור נפגע. אומרים שאנשי גידור תאבי בצע, שהם עשו כסף מהכאבים ומההפסדים של אחרים.

"למרבה הצער, יש שחקנים רעים בכל תעשייה. עצוב כשאנשים מתנהגים כך כי יש הרבה דרכים לעשות כסף שלא כוללות משחק באזורים האפורים. זה לא השפיע עליי ואני גאה במה שאני עושה, שזה להרוויח כסף למשקיעים שלנו. ואני חושבת שבגלל שקרנות גידור מגודרות (כלומר משתמשות במכשירי השקעה שעשויים להגן על השקעותיהן משינויים דרסטיים, כמו אסטרטגיית הלונג־שורט של פיין), זו דרך בטוחה יותר להשקיע מאשר 100% חשיפה ישירה לשוק המניות. אבל לא כולם נוהגים בצורה אחראית".