ניתוח כלכליסט

הלוויין המחליף, הלקוח שנפגע והחובות שמונעים מחלל להמריא

שני גיוסי החוב שהספיקה חלל תקשורת להשלים לפני חשיפת חקירות רשות ני"ע יסייעו לה לעמוד בהתחייבויות בטווח הקצר למרות מעבר לתזרים שלילי ברבעון השני. בינתיים היא מסתמכת יותר ויותר על ההכנסות מחברת yes, גם היא בשליטת אלוביץ'

התוצאות העסקיות של חלל תקשורת ברבעון השני מצדיקות את העובדה שבשלושת החודשים האחרונים המניה של החברה שבשליטת שאול אלוביץ' איבדה 36% מערכה. למרות עלייה של 4.4% בהכנסות ברבעון השני ל־17.9 מיליון דולר, חלל תקשורת הציגה הפסד רבעוני של 6 מיליון דולר בהשוואה לרווח של 4.7 מיליון דולר שנרשם ברבעון המקביל אשתקד.

- בצל החקירה של בעל השליטה: חלל הפסידה 10 מיליון דולר במחצית 2017

- ביהמ"ש החליט: פילבר יורחק ממשרד התקשורת לחודש נוסף

- אלוביץ' יורחק מבזק ו-yes ל-60 יום; הנדלר תחזור לעבודה - תחת מגבלות חמורות

שאול אלוביץ', בעל השליטה ביורוקום, החברה האם של חלל תקשורת צילום: יובל חן

שאול אלוביץ', בעל השליטה ביורוקום, החברה האם של חלל תקשורת צילום: יובל חן

שלושה גורמים מרכזיים הביאו להרעה בתוצאות של חלל תקשורת ברבעון השני של השנה. הגורם הראשון הוא תוספת של 3.3 מיליון דולר לעלות ההכנסות, שנובעת בעיקר מהוצאות עבור הלוויין הזמני עמוס 7, שהתחיל את פעילותו המסחרית בפברואר השנה. בעקבות אובדן הלוויין עמוס 6 בספטמבר 2016 חלל תקשורת נאלצה לחכור לקראת סוף השנה שעברה את עמוס 7 בעלות שנתית של יותר מ־20 מיליון דולר, במטרה לשמור על לקוחותיה.

הגורם השני הוא הפרשה של 2 מיליון דולר בשל חשיפה של חלל ללקוח שטוען לנזק בהיקף של מעל 30 מיליון דולר. הגורם השלישי הוא הוצאות מימון בסך 4.6 מיליון דולר, לעומת הכנסות מימון של 3.4 מיליון דולר שנרשמו ברבעון המקביל, בעקבות הפרשי שער מטבע והוצאות ריבית עבור אג"ח.

ברבעון השני נמשכה גם המגמה השלילית בתזרימי המזומנים של חלל תקשורת מפעילות שוטפת. חלל הציגה ברבעון השני תזרים שלילי של 15.3 מיליון דולר, בהשוואה לתזרים חיובי בסך 6.6 מיליון דולר ברבעון המקביל אשתקד. שני הגורמים שאחראים לתזרים השלילי היו תשלום למדינה בסך 17 מיליון דולר ותשלום רבעוני שוטף בסך 5.5 מיליון דולר לחברת אסיהסאט עבור עמוס 7.

המגמה השלילית בתוצאות של חלל לא הפתיעה את המשקיעים במניה של החברה. הירידות במניית חלל החלו כבר באמצע מאי השנה, חודש ושבוע לפני שהחקירה של רשות ניירות ערך בעניין בזק נהפכה לגלויה, וכמעט חודשיים לפני שהחקירה הורחבה גם לחלל תקשורת.

נכון להיום חלל נסחרת בשווי שוק של 400 מיליון שקל בלבד, והדיווח מלפני שנה בדיוק על התקשרות למכירת החברה לחברת התקשורת הסינית Xinwei תמורת 1.08 מיליארד שקל נראה כמו זיכרון רחוק. ימים ספורים בלבד לאחר הדיווח על עסקת המכירה הנרקמת הלוויין עמוס 6 אבד עקב פיצוץ טיל השיגור. חלל אמנם קיבלה מהתעשייה האווירית וממבטחי הלוויין כ־218 מיליון דולר, אך העסקה למכירת החברה נמוגה לבלי שוב.

לביטול העסקה למכירת חלל השפעות שלא ניתן להפריז בהן על בעל השליטה אלוביץ', שהחזיק בשלהי 2016 באמצעות חברת יורוקום אחזקות כ־64% ממניותיה של חלל תקשורת. השלמת העסקה היתה מזרימה לאלוביץ' כ־700 מיליון שקל והיתה עשויה לסייע בידו להתמודד עם עומס החובות של יורוקום כלפי המערכת הבנקאית.

בזמן שהמניות התכווצו, החוב של חלל התרחב

בתקופה שבה השער של מניות חלל התכווץ ושווי השוק של החברה הצטמק, החוב הפיננסי של ספקית שירותי התקשורת הלוויינית התרחב. המשקל ההולך וגדל של החוב הפיננסי במאזן של חלל תקשורת בא לידי ביטוי ביחס ההון למאזן, שירד ל־19% בסוף הרבעון השני לעומת 34% בסוף 2016.

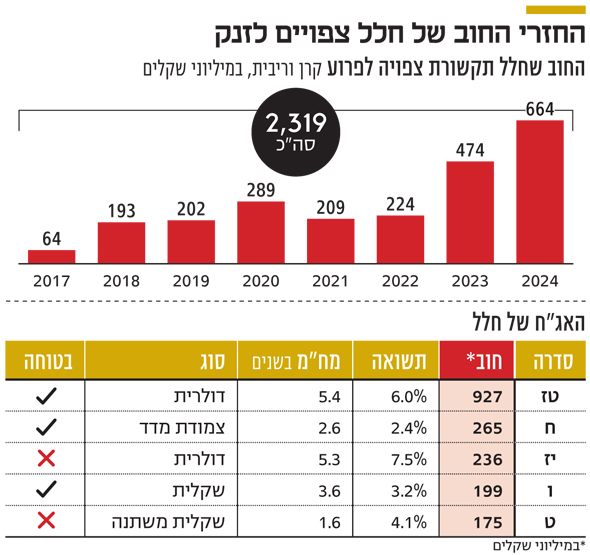

נכון להיום לחלל תקשורת יש חמש סדרות אג"ח הנסחרות בבורסה, והחוב של החברה כלפי המחזיקים מסתכם ב־1.8 מיליארד שקל. חלל נסמכת במימון פעילותה על שוק ההון המקומי, ואין לה חוב כלפי המערכת הבנקאית, שבולטת בהיעדרה מרשימת ספקי האשראי של החברה.

עם כל זאת, ההתפתחויות השליליות בחלל תקשורת לא מנעו מחברה לגייס במחצית הראשונה של 2017 סכום של 1.2 מיליארד שקל באמצעות הנפקת שתי סדרות אג"ח. חלק הארי של הגיוס, 982 מיליון שקל, הושג הודות להנפקת אג"ח המובטחת בשעבוד על הלוויין עמוס 17 ונכסיו (סדרה ט"ז); אך סכום נוסף בסך 246 מיליון שקל גויס רק לפני שלושה חודשים באמצעות הנפקת אג"ח חדשה (סדרה י"ז) שאינה מובטחת בשעבוד. ההנפקה הושלמה לפני הפרסום אודות חקירת רשות ניירות ערך, ונכון להיום המשקיעים שרכשו את אג"ח י"ז של חלל מופסדים על הנייר ב־12.6%.

עמוס 17 צפוי להזרים 120 מיליון דולר בשנה

הפרסום אודות חקירת רשות ניירות ערך בעניין בזק אילצו את אינטרנט זהב – החברה הציבורית שבמעלה הפירמידה של אלוביץ' – להקפיא את התוכניות שלה להנפקת סדרת אג"ח חדשה. לעומת זאת, חלל תקשורת הצליחה להשלים בדקה ה־90 שני גיוסי חוב משמעותיים.הודות לגיוסי החוב המוצלחים, חלל נהנית מיתרות גבוהות של מזומנים ופיקדונות בהיקף של 230 מיליון דולר, מתוכם 136 מיליון דולר במזומנים המופקדים אצל נאמן. סכום זה סגור בחשבון ומיועד להשקעות הנדרשות עד לשיגור הלוויין עמוס 17, ולצורך תשלום הריביות השוטפות למחזיקי האג"ח של סדרה ט"ז.

התזרים השלילי ברבעון השני בטל בשישים ביחס לגיוסי החוב, ועל כן היחס בין סך הנכסים השוטפים לסך ההתחייבויות השוטפות של חלל השתפר ועלה ל־7.5, לעומת 3.5 בסוף יוני אשתקד. הנזילות הגבוהה של חלל תקשורת תסייע לחברה לעמוד בהתחייבויותיה בטווח הקצר. בדו"ח הדירקטוריון העריכה ההנהלה של חלל שהרווח התפעולי לפני פחת והפחתות (EBITDA) בתוספת יתרות המזומנים שבידי החברה, יאפשרו פירעון מלא של ההתחייבויות, גם בהתחשב בכשל המוחלט שאירע בלוויין עמוס 5, באובדן הלוויין עמוס 6 ובתנאי השוק התחרותיים.

אחד מהמקורות לאופטימיות של הנהלת חלל תקשורת נובע מהלוויין עמוס 17, ששיגורו צפוי ברבעון הראשון של 2019. בחלל מעריכים את פוטנציאל ההכנסות מהלוויין החדש ב־120 מיליון דולר. בהנחת תפוסה של 70%, ה־EBITDA השנתי מהלוויין עמוס 17 צפוי להגיע להערכת החברה לכ־59 מיליון דולר.

מקור נוסף לאופטימיות של ההנהלה הוא צבר ההזמנות של חלל תקשורת, שמסתכם ב־515 מיליון דולר. הלקוח המשמעותי ביותר של חלל היא חברת yes מקבוצת בזק, גם היא בשליטת אלוביץ'. באפריל השנה אושר עדכון ההתקשרות של חלל תקשורת עם yes עד לדצמבר 2028, בהיקף של כ־263 מיליון דולר. המחיר הממוצע למקטע בהסכם המעודכן בין שתי החברות שבשליטת אלוביץ' דומה לזה שהיה בהסכם המקורי, למעט תוספת של פחות מ־1% הנובעת מדמי השירות בגין הלוויין עמוס 7 בתקופת הביניים. התוספת שחברת yes תשלם לחלל בעקבות התיקון שאושר באספת בעלי המניות של חלל תקשורת מסתכמת ב־41 מיליון דולר.

בחלל תקשורת הסבירו את הצורך בתיקון להסכם עם yes בין היתר בהיותה של yes לקוח עוגן והרצון להבטיח המשך רמת הכנסות יציבה ולשמר עסקה ארוכת טווח עם לקוח מהותי מאוד לחברה.

דוד פולק מנכ"ל חלל תקשורת צילום: אוראל כהן

דוד פולק מנכ"ל חלל תקשורת צילום: אוראל כהן