אג'יו: הזומבים בדלת

יותר מדי חובות פרטיים הופכים מדינה למת מהלך, וזה שיעור שלא מעט מדינות עומדות ללמוד בדרך הקשה. זו התחזית הקודרת של פרופ' סטיב קין, האיש שהמודלים שלו הצליחו לחזות את משבר 2008. בראיון בלעדי לכלכליסט מסמן הכלכלן האוסטרלי הנודע את המדינות שכבר הפכו ל"זומבים של חוב" וצופה מי יצטרפו אליהן בקרוב ויטלטלו את הכלכלה העולמית. מסין ומקנדה כבר רואים את הזומבים מגיעים

פרופ' סטיב קין, אתה מדבר על "זומבים של חובות". למה הכוונה?

"אני משתמש בתרבות הפופולרית כדי להסביר לכמה שיותר אנשים את מצב הכלכלה בימינו. זומבים הם אנשים חסרי מוח, מפחידים, שמסתובבים ולא עושים כלום מלבד לאכול אנשים חיים. זו מטאפורה די טובה למצב הנוכחי של כלכלות במשבר חובות, ששורדות באמצעות מכשירי הנשמה כמו הקלה כמותית מהבנק המרכזי או יצוא שמסתמך על הצטברות חוב פרטי במדינות אחרות. בקטגוריה הזו, של כלכלות שהן "מתים מהלכים", אני כולל את ארה"ב, בריטניה, רוב אירופה חוץ מגרמניה ואוסטריה, וכמובן יפן, שהיתה הראשונה להיכנס למצב הזה".

ומיהם "הזומבים העתידיים"?

"זה סוג שני של מדינות, שכרגע שורדות וחושבות שהן בסדר, אבל למעשה חיות רק כי הן ממשיכות לצבור חוב פרטי מהבנקים - והחוב הוא הסם שהופך אותך לזומבי. יש צמח שנקרא דאטורה, ובתרבות הקאריבית אם מכשף גורם לך לאכול אותו, אתה מפסיק להיות אדם עצמאי ונכנס תחת השפעתו. זה מקור הרעיון של זומבים בתרבות הפופולרית. במקרה שלנו, צמח הדאטורה הוא החוב שאנחנו לוקחים מהבנקים. הבעיה היא שהבנקים מעודדים אותך לקחת עוד ועוד חוב עד שכבר לא תוכל להחזיר אותו, והכלכלה כולה תסבול מכך.

"הזומבים לעתיד - כלומר המדינות שכבר עלו על המסלול לעבר משבר חובות - הם סין, דרום קוריאה, קנדה ואוסטרליה. לצדן, באופן קצת בלתי צפוי, גם מדינות כמו בלגיה ונורבגיה. יש גם שלוש מדינות עם פוטנציאל להיכנס לקבוצת הזומבים לעתיד: סינגפור, מלזיה ותאילנד.

"בנוסף, יש שלוש מדינות שאני קורא להן 'זומבי שרדינגר' (קריצה לניסוי המחשבתי 'החתול של שרדינגר', שבו חתול נמצא במצב אבסורדי: גם חי וגם מת - מ"פ), שהן הולנד, אירלנד וניו זילנד. המדינות הללו נכנסו למיתון בעקבות משבר החובות בשנת 2008, היה רושם שהן בדרך החוצה ממנו - אבל עכשיו הן עלולות ליפול אליו שוב. אלה כלכלות שאינן חיות ואינן מתות מהלכות, משהו באמצע".

| |||

יש גם מדינות שמצליחות לחמוק מהסכנה, כמו גרמניה. איך בדיוק?

"בטווח הקצר, כדי להמריץ את הביקושים במשק, צריך ליצור כסף חדש. אפשרות אחת היא באמצעות חוב פרטי, לדוגמה בכך שבנקים יוצרים יותר הלוואות מאשר הכסף שנכנס אליהם כפיקדונות. האפשרות השנייה היא שהממשלה תיקח חוב חיצוני. אפשרות שלישית היא עודף בחשבון השוטף, כלומר מצב שבו השווי של היצוא גדול מהשווי של היבוא. בגרמניה הפער בין הייצור ליבוא עומד על בערך 7% מהתוצר. הגרמנים חושבים שגם מדינות אחרות יכולות לנקוט מדיניות כזו, אבל זו דרישה שאי אפשר להציב לכל מדינה. מה שהגרמנים באמת עושים הוא להיות טפילים על חשבון שאר העולם, שצובר חוב ומממן את העודף שלהם".

שליש מכלכלת העולם בסכנה

פרופ' סטיב קין (64), אוסטרלי המלמד באוניברסיטת קינגסטון בלונדון, רחוק מלהיות כלכלן טיפוסי. אלה לא רק הדעות שלו, ששמות דגש מכריע על תפקיד החוב הפרטי בכלכלה, וממקמות אותו לעתים בניגוד גמור לעקרונות שבבסיס המחקר הכלכלי המקובל; זה גם האופן הבוטה שבו הוא מתנסח. קין לא מנסה לעדן או למצוא את ה"מצד שני" בסוף כל משפט. הביטחון העצמי הזה שמור למי שנמצא בקבוצה המאוד מצומצמת של כלכלנים שחזו באופן מדויק את המשבר הפיננסי ב־2008. במקרה של קין, הוא חזה בספר שפרסם ב־2001 לא רק את המשבר שיגיע, אלא גם את תגובת מדינות אירופה אליו - מדיניות צנע שתשקע אותן עמוק יותר בבוץ.

בשנים האחרונות קין, שזכה לפרסום עולמי בזכות תחזיותיו, מנסה לפעול כאינטלקטואל ציבורי, כזה שפועל למען הציבור וגם ממומן על ידיו. לפני חודשיים הוא יצא בקמפיין מימון המונים שיאפשר לו לממן את המחקר שלו ללא תלות באוניברסיטאות, שלדעתו לא יכולות להכיל את סוג המחקר שהוא מוביל. עד כה הוא הצליח לגייס 3,513 דולר בחודש מתוך יעד של 10,000 דולר בחודש. אף שהוא מלמד בבריטניה, קין עדיין מעורב בדיון הציבורי באוסטרליה ומנסה להתריע במגוון אופנים על סכנות בועת הנדל"ן בה, כולל התערבויות פומביות ומסעות רגליים.

פרופ' סטיב קין צילום: תומי הרפז

פרופ' סטיב קין צילום: תומי הרפז בראיון ל"כלכליסט" ממשיך קין לספק תחזיות קודרות שחורגות גם מעבר לאוסטרליה. הוא מתבסס על מחקר המפורט בספר שפרסם בשבוע שעבר: "האם אנחנו יכולים להימנע מהמשבר הפיננסי הבא?"

("?Can We Avoid The Next Financial Crisis"). כחלק מהמחקר לספר נשען קין על נתונים עדכניים שפרסם הבנק להסדרי סליקה בינלאומיים (BIS) על התפתחות החוב ב־43 מדינות, ובדק מה מנבא להן המודל שבאמצעותו חזה את המשבר לפני עשור.

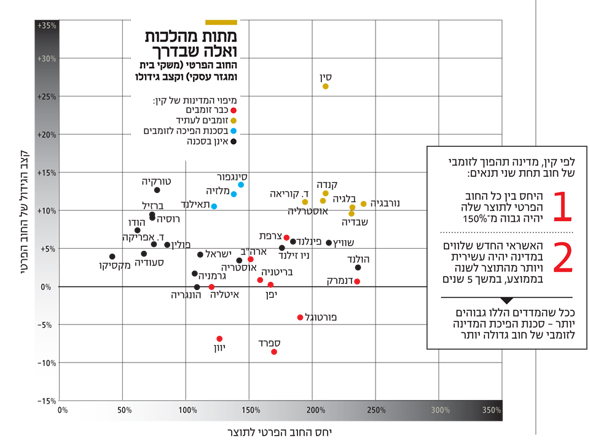

התוצאה, הוא אומר, היא כי עד שנת 2020 יצטרפו עוד מדינות רבות אל שורות "המתים המהלכים של החוב" - ובראשן סין, קנדה ואוסטרליה. זו תחזית קודרת, במיוחד כשמחברים את כלכלות המדינות האלה: "ביחד, כל הזומבים לעתיד מהווים כמעט 30% מהתוצר העולמי, שווה ערך לחלקה של ארה"ב".

גם משבר פיננסי בסין לבדה, קין מדגיש, יהווה זעזוע גלובלי: "אפשר להבין מה המשמעות לכלכלה העולמית אם רבע מהביקוש של סין למוצרים יימחק".

סימני האזהרה למשבר

"תחשוב שכל חודש אתה צורך את ההכנסה נטו שלך, נגיד 10,000 שקל, ובנוסף צורך עוד 3,000 שקל באמצעות הלוואות מהבנק או מכרטיס האשראי", קין פותח בהסבר על הדרך שבה חוב עשוי להוביל למשבר. "בסך הכל אתה מוציא 13 אלף שקל בחודש. אם תמשיך כך מדי חודש, בסוף תגיע למצב שבו חלק גדול מההכנסה שלך הולך לתשלומי הריבית, אפילו לא להחזר הקרן.

במצב הזה תפסיק לצרוך כמו בעבר, וזה יורגש במכולת, בחנות האלקטרוניקה או בסוכנות הרכב. אותו הדבר קורה ברמת המשק. אם החוב הפרטי (של משקי הבית והמגזר העסקי - מ"פ) מעמיק מהר יותר מהגידול בתוצר, הצמיחה במשק מזנקת. אבל גם רמת החוב גדלה, עד שבשלב מסוים צריך להתחיל לשרת אותו ולהפחית צריכה, או שהבנקים יתחילו לפחד מרמת החוב והסיכון ויחתכו דרמטית את היקף האשראי. בשלב הזה מתרחש קיצוץ אדיר באשראי החדש במשק, רמת הביקוש למוצרים יורדת ומתחיל מיתון. זה בדיוק מה שקרה ב־2007 בארה"ב, בבריטניה וברוב מדינות אירופה".

כדי להבין אם תרחיש המשבר הזה בפתח, מתמקד קין בשני סימני אזהרה. הראשון הוא סך חוב פרטי העומד לכל הפחות על 150% מהתוצר. השני הוא רצף של חמש שנים שבהן בכל שנה סך החוב החדש (נטו) שנטלו משקי הבית והמגזר העסקי עמד על לפחות 10% מהתוצר. קין לא רואה במדדים האלה תנאים הכרחיים או מספיקים למשבר, אבל מזכיר מחקר של המשקיע ריצ'רד וייג (שפירט את ממצאיו בעבר בראיון נרחב ל"כלכליסט") שהראה שאין כמעט משבר אחד במדינות המפותחות ב־150 השנים האחרונות שלא כלל את אחד משני התנאים הללו.

בארה"ב, אחת ה"זומבים" שעליהם מדבר קין, החוב הפרטי אמנם ירד מ־170% תוצר בתחילת 2009 לכ־150% בשנה שעברה, וגם האשראי החדש ירד משיעור של 12% מהתוצר בממוצע בחמש השנים שלפני המשבר לשיעור ממוצע של 3% מהתוצר מ־2012 עד 2016. אבל בשנים האלה גם נרשמה כתוצאה מכך ירידה בביקוש למוצרים ושירותים, מה שמקשה על חזרה לצמיחה בקצב שארה"ב הורגלה אליו בעבר.

הדוגמה הקיצונית באמת היא יפן, המדינה הראשונה שהפכה ל"זומבי של חוב". ב־1990 החוב הפרטי ביפן עמד על 208% תוצר, ואילו בחמש השנים שלפני המשבר שהחל ב־1991, האשראי החדש במשק היפני גדל בממוצע בקצב של 17.5% מהתוצר. דברים השתנו מאז: החוב החדש עומד על 0.5% בלבד בממוצע לשנה, והיחס בין החוב הפרטי לתוצר ירד משיא של 221% ב־1995 ל־167% כיום. הדרך של יפן לצאת מהעשורים האבודים שחוותה עוד ארוכה. עבור קין, יפן היא סיפור האזהרה האולטימטיבי.

סין: ערי רפאים והר חובות

לפני שנתיים, כשהגיע לביקור בישראל, קין טען בראיון ל"כלכליסט" כי סין, שרמת החוב בה זינקה מאז 2008, היא מוקד המשבר הבא. אלא שאז הוא סירב לנקוב במועד ברור למשבר. הפעם, חמוש בנתונים החדשים, הוא כבר מציג לוח זמנים: ללא פעולה יוצאת דופן מצד בייג'ינג, המשבר יגיע לסין עד 2020.

"כשהמשבר היכה ב־2008, היצוא של סין נפל ב־40% והיתה עלייה ניכרת באבטלה. זה היה אתגר פוליטי עצום למפלגה הקומוניסטית, והפתרון שלה היה להגדיל את ההשקעות במשק המקומי", אומר קין. "בגלל שהממשלה למעשה שולטת בבנקים, הם הגדילו משמעותית את האשראי שהם נותנים. ב־2010 היקף האשראי החדש היה בסדר גודל של 10% מהתוצר, והיום הוא כבר 40%".

נשיא ארה"ב דונלד טראמפ. "אי אפשר לדעת מה אדם עם אישיות כזו יעשה" צילום: איי פי

נשיא ארה"ב דונלד טראמפ. "אי אפשר לדעת מה אדם עם אישיות כזו יעשה" צילום: איי פי "רואים את זה גם בעיניים", הוא ממשיך. "שמענו על הערים והשכונות הריקות בסין ויצא לי לבקר באחת מהן ולראות בלוק של כ־20 בניינים, בכל אחד מהם עשר קומות ובכל קומה שלוש דירות, וכולן ריקות - כי הבנייה למעשה לא תמה ואיש לא עובד כדי לסיים אותה. יש חניונים ענקיים לכלי רכב שעומדים ריקים. כשרצינו לראות דירה, איש מעליות העלה אותנו לקומה שביקשנו והלכנו לדירה במסדרון עם מלט חשוף. לא מדובר במקרה נדיר, והמצב הזה מממן חלק גדול מהעלייה בתוצר של סין בשנים האחרונות".

איך בדיוק?

"השיטה בסין עבדה כך: יזם נדל"ן לווה כסף מהבנק כדי לבנות שכונה או בניין, וקנה את האדמה מהרשות המקומית. בכסף הזה השתמשה הרשות כדי לבנות מפעל, למשל. המפעל ייצר מוצר כלשהו והממשלה רשמה חשבונאית את תוצרת המפעל כחלק מהתוצר הלאומי, בין שהתוצרת נמכרת ובין שלא. אז ניכר גידול אדיר בתוצר, שבאופן עקיף ממומן על ידי הבניינים שאיש לא גר בהם.

"התוצאה היא ערים אדירות ריקות, מפעלים שהתוצרת שלהם לא נצרכת וערימות ענק של מלט, פחם וברזל ברחבי המדינה. אז כן, זה יצר זינוק כלכלי אבל באותו הזמן גם יצר הר עצום של חוב פרטי, מרמה של כ־100% מהתוצר ב־2007 לכ־220% בשנה שעברה, וכל זה אף שהתוצר גדל דרמטית בעשור האחרון. זה אומר שבאופן בסיסי, סין יצרה בעזרת החוב הפרטי ביקוש ששווה ערך כל שנה לכרבע מהתוצר שלה. כאשר בועת האשראי תפסיק לגדול - והיא תפסיק כי יש גבול לרמת החוב שאפשר לצבור - המשמעות היא שביקוש בגובה של רבע מהתוצר הלאומי של סין יימחק".

אבל במדינה כמו סין הממשלה יכולה לעשות מה שהיא רוצה. נניח, לקחת את החוב הפרטי ולהפוך אותו לחוב ציבורי.

"נכון שסין היא מקרה חריג, ולא מן הנמנע שנעבור מבועת חוב פרטי בסין לבועת חוב ציבורי. מחנק האשראי יגיע לסין, אבל הממשלה המרכזית יכולה לפעול כדי 'להחליק' את ההשפעות של משבר כזה בצורה יותר סבירה, בעזרת הוצאות ענק על תשתיות ונכסים".

אתה עדיין חושב שהמשבר יגיע לסין עד 2020?

"הממשלה בבייג'ינג עדיין מעודדת אנשים ללוות כסף, אבל הצמיחה בסין כבר החלה להאט".

נשיא צרפת עמנואל מקרון. "מבטיח להמשיך את המדינות שחירבה את הפופולריות של קודמו" צילום: רויטרס

נשיא צרפת עמנואל מקרון. "מבטיח להמשיך את המדינות שחירבה את הפופולריות של קודמו" צילום: רויטרס קין, שטוען שהממשלה הסינית מסווה את ההאטה בצמיחה בהתעלמותה מקצב האינפלציה האמיתי במדינה, קובע: "סין כבר במקום המסוכן שבו הכלכלה גדלה ב־3%–5% והיא נמצאת במסלול ל־0%. הבעיה היא שאף פעם אי אפשר לדעת מה באמת קורה שם מהמידע הרשמי, ולכן קשה עוד יותר לתת תחזית מדויקת".

"בישראל המצב בסדר"

מסין, הענקית שעלולה לגרור איתה למטה את הכלכלה העולמית, אנחנו עוברים לסקירה מהירה של שורת מדינות המככבות בניתוח של קין, ומתחילים במולדתו. "אוסטרליה הצליחה להימנע ממשבר ב־2008 לא מעט בזכות הבום הכלכלי של סין, שהגדיל את הביקוש למשאבי הטבע שלה. במקביל בועת הנדל"ן המשיכה לגדול, בין השאר כתוצאה מתוכניות ממשלתיות, שעודדו נטילת משכנתאות בקרב זוגות צעירים שקונים דירה ראשונה. נכון לשנה שעברה, החוב הפרטי באוסטרליה עמד על 205% מהתוצר לעומת 180% לפני חמש שנים. שיעור האשראי החדש הוא כ־10% מהתוצר".

עוד מדינה שאתה חוזה לה עתיד קודר היא קנדה. זה די מפתיע לאור מערכת הבנקאות היציבה ושפע משאבי הטבע שיש לה.

"קנדה, כמו אוסטרליה, ניצלה את כל יכולתה לצמוח על בסיס משאבי הטבע כתוצאה מהביקוש האדיר של הבועה הסינית. רק אם סין תמשיך לקנות מחצבים באותו סדר גודל, המדינות הללו יוכלו להמשיך לצמוח ככה - אבל נראה שסין הגיעה לרוויה. סין קונה הרבה פחות מלט, פחם ועפרות ברזל. בקנדה החוב הפרטי עומד על כ־220% לעומת 183% לפני חמש שנים, ושיעור האשראי החודש מהתוצר הוא קצת יותר מ־10%".

כל זה בזמן שראש ממשלת קנדה ג'סטין טרודו מנהל במוצהר תקציב ממשלתי גירעוני.

"יש פה אבסורד פוליטי. טרודו, ובמידה מסוימת גם ראש ממשלת אוסטרליה מלקולם טרנבל, ישלמו את המחיר על היערמות הר החוב הפרטי בתקופת קודמיהם. יש פרק זמן שצריך לעבור עד שחוב מצטבר לרמה של איום על המשק, לפעמים זה לוקח 10 ו־15 שנים. ואז, מי שאתרע מזלו להיות בשלטון כשבועת החוב הפרטי מתפוצצת - מואשם בכך שהוא זה שהוביל למיתון, אף שזה לא בהכרח נכון".

מה לגבי כלכלת בריטניה שאחרי הצבעת הברקזיט?

"אני לא חושב שהברקזיט יהיה משמעותי מהבחינה הזו. הצבעתי בעד הברקזיט כי אני לא סובל את האיחוד האירופי ורוצה לראות את היורו נכשל רשמית ומחוסל. הממשלה הבריטית רוצה להגיע לעודף תקציבי של 0.1% ב־2020, בזמן שיש לה גירעון סחר של 5% מהתוצר. את זה אפשר להשיג רק עם עלייה של 5.1% בחוב הפרטי כל שנה - וגם ככה רמת החוב הפרטי היא 170% מהתוצר. היצוא הבריטי אמנם נהנה מפיחות של 20% בערך הליש"ט בעקבות הברקזיט, אבל המינוף עדיין מכביד על בריטניה. הם צריכים להבין שהם חלק מהמתים המהלכים של החוב, ועד שלא יבינו את זה הם לא יתאוששו".

ראש ממשלת קנדה ג'סטין טרודו. ישלם את המחיר על היערמות החוב הפרטי בתקופת קודמו" צילום: איי אף פי

ראש ממשלת קנדה ג'סטין טרודו. ישלם את המחיר על היערמות החוב הפרטי בתקופת קודמו" צילום: איי אף פי מה באשר לארה"ב בעידן טראמפ?

"הנשיא טראמפ הוא אדם עם אפס עקרונות, שלא מקדיש תשומת לב לפרטים, ולכן יעשה את מה שבסביבתו ימליצו לו לעשות. מכאן שלא ממש ברור מה יקרה. כרגע הוא מתכנן לקצץ מסים, בעיקר לעשירים, וזה יגרום לגירעון שימריץ את הכלכלה. די ברור שהוא לא יצליח ליישם בקרוב את התוכנית להשקעת העתק בתשתיות. זה ייקח לפחות שלוש שנים, כי זה דורש תכנון ועבודה קשה. מנגד, יש אפשרות שהוא ייכנס לפאניקה עקב הגירעון וינקוט מדיניות צנע בניסיון לאזן את התקציב. באמת שאי אפשר לדעת מה אדם עם אישיות כזו יעשה".

ישראל נכללת מבחינך בקבוצת המדינות שאין להן מה לחשוש באופן ישיר מהפיכה לזומבי של חוב.

"ברמת המאקרו, אתם בסדר, לפחות במובן של הצטברות החוב הפרטי, שהגיע ל־111% מהתוצר בסוף השנה שעברה. עם זאת, יש בישראל התנפחות מחירים בתחום הדיור. כך שהמצב בסדר כרגע, אבל יש להיזהר מצבירת עוד ועוד חובות".

הטירוף שבמדיניות הנוכחית

בעוד כלי הניתוח של קין חורגים מהמקובל, הפתרון שלו ליציאה מהמצב דומה ברוחו לפתרון שמציעה בשנים האחרונות שורה של כלכלנים, גם אם טרם נכנס למיינסטרים. קין מציע לממשלה לחלק מתקציבה כסף ישירות לאזרחים. "קודם כל, צריך להבין שהפתרון היחיד להוצאת משק ממשבר פיננסי הוא הורדה דרמטית של רמת החוב הפרטי", קין מסביר. "אני מציע שהממשלה פשוט תשלח לכל משק בית סכום דומה, תדרוש ממי שיש לו חוב שיעשה בכסף שימוש כדי להחזיר חלק מהחוב, ותאפשר למי שאין לו חוב לעשות עם הכסף מה שהוא רוצה. ככה אפשר להמריץ את הכלכלה״.

בעבר תמכת ברעיון רדיקלי יותר, של שמיטת חובות.

"נכון, אבל בעקבות ביקורת שקיבלתי הבנתי שרעיון כזה ייתן פרס גדול מדי למי שהימר בכספו על ספקולציות".

כמה צריכה ממשלת ארה"ב, לדוגמה, להעביר לכל משק בית כדי לצאת ממצב של זומבי?

"יש לעשות את זה בצורה מדודה והדרגתית. רמת החוב הפרטי בארה"ב עומדת על כ־150% מהתוצר, והמטרה היא להגיע בערך ל־50%, כלומר מדובר על רמת תוצר של שנה שלמה. הייתי עושה זאת בנתחים קטנים של 10% מהתוצר או אפילו 5% ובוחן מה ההשפעה. האם המהלך גרם לאינפלציה שחוששים ממנה? האם הוא הביא לעלייה דרמטית ביבוא? וכו'".

בראיון ל"כלכליסט" ב־2011 צפה קין שהמשך מדיניות הצנע באירופה, ללא יציאה מהמשבר בארה"ב, יביא לעלייה של לאומנות ומפלגות פופוליסטיות. שש שנים אחרי, החששות שלו התבררו כמוצדקים.

מה יקרה אם העולם המערבי יישאר במצב של זומבי, או חמור מכך?

"המגמה תימשך ואף תתגבר. ההפסד של מארין לה פן בבחירות לנשיאות צרפת לא אומר שהרעיון שלה מת. הרי הנשיא החדש עמנואל מקרון מבטיח להמשיך את המדינות הכלכלית של קודמו פרנסואה הולנד, מדיניות שלא רק שלא עבדה אלא חירבה את הפופולריות שלו. מקרון אומר, 'אצלי המדיניות הזו תעבוד'. ההגדרה של איינשטיין לשיגעון היא לעשות אותו דבר שוב ושוב ולצפות לתוצאות שונות. אז מקרון יעשה את אותו הדבר ואם הוא ייכשל המוניטין שלו ייהרס, ומי שתישאר לבחירות הבאות היא לה פן. היא אמנם הפסידה עכשיו אבל בפעם הבאה, אם מקרון ייכשל, חלק מהשמאל ירים ידיים ויצביע לה, כי היא מבטיחה להפסיק את מדיניות הצנע ולעזוב את היורו. זו בדיוק הסכנה האמיתית של המצב הנוכחי: מתן לגיטימציה מוגברת לימין הקיצוני. למנהיגי השמאל אין מספיק אומץ לעשות את הדבר הנכון, ואז מי שעושה את הדבר הנכון מבחינה כלכלית הוא הימין הקיצוני, אבל מסיבות לא נכונות. סליחה שאני צריך להזכיר בחור קטן עם שפם, אבל זה בדיוק מה שקרה בשנות השלושים של המאה שעברה".