אג'יו

"זה סופה של תקופה בשוק האג"ח. עידן של עלייה מתמשכת בריבית מתחיל עכשיו"

ב־1982 ד"ר הנרי קאופמן חזה, והזניק במו ידיו, את שוק האג"ח השורי שבו חיינו מאז. לפני שבועיים הוא הכריז: זה נגמר. בראיון מיוחד לכלכליסט מסביר קאופמן, אגדת וול סטריט, איך ייראו העשורים הבאים, ולמה מדובר בשינוי טקטוני אדיר

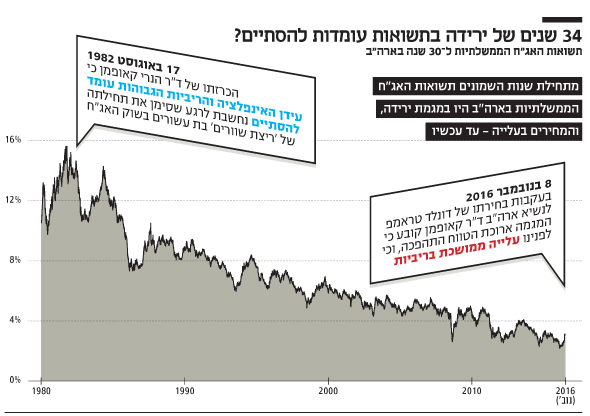

"כשהנרי קאופמן מדבר, השווקים הפיננסיים זזים", הכריז "הניו יורק טיימס" באוגוסט 1982. ד"ר קאופמן היה אז הכלכלן הראשי של בנק ההשקעות האגדי סלומון ברדרס ואחד הכלכלנים הנודעים בארה"ב. בזכות תחזיותיו הקודרות קאופמן זכה לכינוי "ד"ר דום" (המקורי, לא כל אלה שזכו לו אחריו). כפי שהיטיב לחזות, תחילת שנות השמונים באמת היתה תקופה פסימית, של מיתון כלכלי כפול ושפל בשוק המניות. אבל באותו אוגוסט 1982, בבוקר יום שלישי 17 בחודש, קאופמן הודיע שהוא הופך את התחזית שלו. לפי הערכתו המעודכנת, כתב ללקוחות הבנק, עידן האינפלציה המשתוללת והריביות הגבוהות עומד להסתיים, והשוק השורי בפתח.

- "התרסקות שתשלח את השווקים מתחת לשפל של 2009? זה לגמרי סביר"

- המהפכה הפיננסית של עמק הסיליקון מריחה כמו סאב־פריים

- אג'יו: מהבורסה תיפתח הרעה

קאופמן דיבר, והשווקים אכן זזו. ליתר דיוק, חגגו. עוד באותו יום מדד דאו ג'ונס זינק ב־4.9%, ורשם את אחד מימי המסחר הערים בתולדותיו. למחרת נסחרו בבורסה של ניו יורק יותר מ־100 מיליון מניות, לראשונה בהיסטוריה. עידן חדש החל.

קאופמן לא רק חזה את העידן הזה, הוא גם הזניק אותו. ההכרזה שלו נחשבת, בדיעבד, לרגע שסימן את תחילתה של ריצת שוורים בת יותר משלושה עשורים בשוק האג"ח. היו בדרך עליות ומורדות, מטבע הדברים. אבל בגדול, במהלך התקופה הזאת האינפלציה הלכה וירדה, שערי הריבית צנחו, תשואות האג"ח נשחקו עוד ועוד, ומחירי האג"ח טיפסו בהתאם, עד היום.

כי עכשיו קאופמן עצמו קובע שהעידן שהחל באותו יום שלישי לפני 34 שנים מגיע אל קצו.

"זה נגמר", הוא אומר בפשטות ל"כלכליסט", בהמשך להכרזה שלו לפני שבועיים ב"פייננשל טיימס". "תן לי לתת לך פרספקטיבה", אומר קאופמן בראיון מיוחד, "בסוף מלחמת העולם השנייה התשואה על אג"ח ממשלתיות ל-30 שנה בארה"ב היתה 2.5%. ב־1981 התשואה על אג"ח כאלה עמדה על 15.25%, כלומר זו היתה מגמת עלייה מתמשכת. ואז מ־15.25% ב־1981 התשואות על אג"ח ארוכות טווח ירדו ל2.1% השנה, שוב זה קרה לאורך תקופה ארוכה.

ד"ר הנרי קאופמן: "הירידה המתמשכת בריביות ארוכות הטווח נגמרה - ומכאן צפויה מגמת עלייה" צילום: בלומברג

ד"ר הנרי קאופמן: "הירידה המתמשכת בריביות ארוכות הטווח נגמרה - ומכאן צפויה מגמת עלייה" צילום: בלומברג

"לפני שבועיים, כשאמרתי שהתקופה הזאת הסתיימה, התשואות על אג"ח ארוכות כבר עלו ל־2.5%. מאז הם הספיקו לעלות עוד, ל־3% כרגע. ואני חושב שמגמת העלייה הזאת תימשך לאורך תקופת ארוכה. כלומר העליות יתרחשו במתינות, זו לא תהיה קפיצה בתקופת זמן קצרה. נראה תנועה ארוכת טווח בשער הריבית, כלפי מעלה. יכולות להיות בה מדי פעם הפרעות, הריביות עשויות גם לרדת, אבל בלי לשנות את מגמת העלייה הכללית".

קאופמן אינו היחיד שמדבר על סופו של עידן. גם מנהל ההשקעות הידוע ביל מילר הצטרף לתחזית הזאת אחרי הבחירות בארה"ב, כשהצהיר ש"השוק השורי בן 35 השנים נגמר, ואנשים הולכים להתחיל להפסיד כסף באג"ח". דברים דומים נשמעו מכיוונו של ריי דליו, מייסד ברידג'ווטר, קרן הגידור הגדולה בעולם, שעשה את הונו בשוק האג"ח הדוהר של העשורים האחרונים. "יש סבירות גבוהה שעברנו את השיא בן 30 השנים במחירי האג"ח", כתב בשבוע שעבר. אם אחרי המשבר הפיננסי שררה הסכמה שאנחנו נמצאים בעידן "הנורמלי החדש" של ריביות נמוכות ואינפלציה מדשדשת, הרי שעכשיו נראה שגם העידן הזה הסתיים.

הלוחות הטקטוניים זזים

קאופמן, אגדת וול סטריט שעוד מהלכת בינינו, כבר בן 89. הוא היה שם לאורך מספיק מגמות ארוכות טווח, מתבונן חד, מנתח חריף וגם משתתף בעיצוב התהליכים עצמם. "הכלכלן הכי משפיע בעולם", הגדיר אותו בעבר מייקל בלומברג (שקאופמן פיטר אותו פעם מסלומון ברדרס, שנים לפני שנהפך למיליארדר ולראש עיריית ניו יורק). בשנים האחרונות קאופמן עוסק בעיקר בפילנתרופיה, אבל כשיש לו מה להגיד, הוא עדיין מפרסם ספרים או מאמרים בבמות כגון "הוול סטריט ג'ורנל", תמיד מנומקים היטב.

גם את ההכרזה הדרמטית האחרונה הוא מבסס באופן מנומק. נקודת המוצא של הניתוח מתבקשת: הבחירות בארה"ב. ניצחונו של דונלד טראמפ תורם תרומה מכרעת לשינוי המגמה. אבל התמונה, כמובן, מורכבת יותר.

"יש מגוון גורמים שיכולים לתרום למגמות ארוכות טווח", מסביר קאופמן. "בכל הנוגע לשערי הריבית רואים השפעות של מלחמות, חוסר ודאות פוליטית, היעדר גידול בפריון או פנייה לפופליזם. גם פגמים במדיניות ממשלתית וגם טעויות לגיטימיות במדיניות תקציבית ומוניטרית משפיעים".

כיום, הוא אומר, בהחלט אפשר לראות לא מעט השפעות כאלה. "בהקשר הפוליטי הרחב, אנחנו כבר נמצאים בעיצומה של תזוזה טקטונית. הצבעת הברקזיט, למשל, היא לא רק שינוי של הקשר בין בריטניה לאירופה, היא גם פותחת פתח להתפרקות נוספת של הסדר הפוליטי באירופה. בשנה הבאה הגרמנים יבחרו קנצלר, בחירות חשובות שיכריעו אם אנגלה מרקל תמשיך בתפקיד. ובארה"ב כמובן ראינו עכשיו שינוי פוליטי משמעותי, טקטוני".

השינויים האלה, מסביר קאופמן, הם חלק מ"תנועה לעבר לאומנות כלכלית ופוליטית. זה משתקף בדעות של טראמפ, שרוצה לשנות את הסכמי הסחר הנוכחיים ולהגביל את הסחר הבינלאומי. לארה"ב יש משקל גדול בכלכלה העולמית, גם כיצואנית וגם כיבואנית, ולכן אם הסכמי הסחר ישתנו, יהיו לכך השלכות גלובליות. מבחינה פוליטית, אנחנו רואים את התנועה הזאת ביחס להגירה, למשל, גם באירופה וגם בארה"ב — תפיסות יותר לאומניות, פחות באוריינטציה בינלאומית".

דולנד טראמפ צילום: איי אף פי

דולנד טראמפ צילום: איי אף פי

במקביל ללאומנות שעולה כעת אחרי עשורים של גלובליזציה גוברת, קאופמן מדבר גם על שינוי במדיניות התקציבית. אחרי שנים של ריסון והידוק החגורה, לעתים כולל קיצוצים והעלאות מסים, הממשלות, בארה"ב אבל לא רק בה, יחלו לעבוד אחרת. "טראמפ עדיין לא הבהיר באילו סדרי גודל מדובר, אבל בארה"ב אנחנו עתידים לראות עלייה בהוצאות הביטחוניות. במקביל שתי המפלגות הן הרפובליקנית והן המפלגה הדמוקרטית עתידות לתמוך בהגדלת ההוצאה על תשתיות, ולהערכתי נראה את זה כבר בשנה הקרובה. לא יפתיע אותי אם גם מדינות אחרות, במיוחד באירופה, ישקלו הגדלה של ההוצאות כדי לשפר את מצבן הכלכלי".

במקביל לכוונה שלו להגדיל את ההוצאות טראמפ מדבר על קיצוץ מסים. מה שמשתמע הוא...

"שהממשל ילווה כסף, זו האפשרות היחידה".

במילים אחרות, הממשל האמריקאי יגדיל את הגירעון ויגייס יותר כסף בשווקים. למעשה, טוען קאופמן, "הממשלה היא גם המגזר היחיד שיש לו יכולת ללוות כרגע". משקי הבית עדיין כורעים תחת נטל חובות, ויש להם "יכולת צנועה" בלבד לקחת עוד אשראי. ואילו המגזר העסקי "דווקא רשם הידרדרות באיכות האשראי שלו" (כלומר עלייה בסיכון שלא יוכל לשלם את החוב במועד).

כך נותרה הממשלה הלווה האפשרי היחיד בשטח, וכדי שהכלכלה תצמח, היא תצטרך להמשיך ללוות. "אם רוצים עלייה בפעילות הכלכלית, צריך עלייה באשראי. אי אפשר להצמיח את הפעילות הכלכלית בלי זה". הגידול בחוב הממשלתי, אומר קאופמן, יגרור "הגדלה של כמות החוב הכוללת במערכת, וזה יתרום לעליית שערי הריבית" — כי כאשר יש יותר ביקוש לאשראי, הריבית עולה.

בסוף הניתוח הזה קאופמן מסכם: "הירידה המתמשכת בשערי הריבית נגמרה".

כמה אתה בטוח שראינו את התחתית בשערי הריבית ארוכי הטווח, ושהעלייה הנוכחית לא תתברר כזמנית בלבד?

קאופמן פורץ בצחוק. "מתן תחזיות זה עניין מסוכן. אבל המסקנה שלי היא שלא מדובר בסיכוי של 50-50. להערכתי, אם להיות שמרני, יש סיכוי של 75% שהריביות לא יירדו בחזרה".

| |||

קבלו את הפד החדש והשתקן

טביעת אצבעו הנחרצת של טראמפ, מעריך קאופמן, תורגש לא רק בעלייה בהוצאות ובהגדלת הגירעון. היא תרעיד היטב גם את הבנק המרכזי של אמריקה, רעידה שתשפיע גם היא על הכיוון שאליו צועדת הכלכלה.

"הכהונה של ג'נט ילן כיו"ר הפדרל ריזרב מסתיימת בינואר 2018, והנשיא הנכנס כבר הבהיר שאינו מתכוון למנות אותה מחדש. אם כך יהיה, זה יהיה חריג מאוד: למעט אחד, היו"רים של הפד עד היום המשיכו לכהונה שנייה ואפילו שלישית", אומר קאופמן. מי יהיה יו"ר הפד ולאן ייקח את הבנק המרכזי? איש אינו יודע, אבל ברור שההשפעה של טראמפ לא תסתיים שם. "הנשיא הנבחר יוכל לחולל שינוי משמעותי בהרכב מועצת הנגידים של הבנק. הסגן של ילן, סטנלי פישר, מסיים כהונה ביוני 2018, ואני סבור שהוא לא יבקש מינוי מחדש. אני מצפה שגם חברים אחרים במועצת הנגידים יעזבו מרצונם, ממילא רק לעתים נדירות חברי המועצה משלימים כהונה מלאה של 14 שנה. וגם כך כבר עתה יש במועצה שני מקומות פנויים. כשאלה הם פני הדברים, בתוך כמה שנים הנשיא הנבחר יכול לשנות את כל ההרכב של מועצת הנגידים של הפד, כולל היו"ר והמשנה, ויהיו לכך השלכות משמעותיות על המדיניות המוניטרית בארה"ב".

כשאני שואל אילו השלכות, קאופמן נזהר. עוד מוקדם לומר מה יהיו ההשלכות האלה ומה תהיה המדיניות של הפד, הוא אומר, וזה גם תלוי בצמיחה ובאינפלציה. ובכל זאת הוא מנסה לצייר כיוון כלשהו שבו יתנהל הפד בשנים הקרובות. קאופמן, מתברר, הוא לא חסיד גדול של מדיניות הפד, שאומצה גם בידי בנק ישראל, ולפיה הבנק המרכזי מצהיר מה יהיה שער הריבית גם בעתיד רחוק יותר.

"בשנים האחרונות הפד ניסה לספק איזושהי הכוונה לגבי העתיד — הוא ניסה לחזות את כיוון הכלכלה שלוש שנים קדימה, בהצלחה מעטה יש לומר. להערכתי, ההרכב החדש של הפד ייזהר יותר בתחזיות, יהיה קצת יותר שמרני באופי ההתבטאויות שלו. והאנשים האלה, שירכיבו את הפד החדש, ידברו פחות. כיום הנגידים ונשיאי הבנקים האזוריים (יש 12 כאלה תחת הנהלת הפד — א"פ) מדברים באופן חופשי, מפרטים מה הציפיות שלהם, משתפים בדעות שלהם. אני חושב שזה ישתנה. הגישה הנוכחית, שנותנת ביטוי פומבי לאי־הסכמות, אפילו אם עדינות, משתיקה את הניסיון של הפד להצליח לספק הנחיה מוניטרית. אני חושב שיהיה כאן כיוון חדש". הפד, אם קאופמן צודק, עתיד להתחיל לדבר בקול אחיד הרבה יותר.

תומכי הברקזיט בבריטניה. פתח להתפרקות של הסדר הפוליטי באירופה צילום: בלומברג

תומכי הברקזיט בבריטניה. פתח להתפרקות של הסדר הפוליטי באירופה צילום: בלומברג

ובכל זאת, לאיזו מדיניות לדעתך הנשיא טראמפ יצפה מיו"ר הפד החדש ומחברי מועצת הנגידים שאותם ימנה?

"להערכתי, הוא היה מעדיף מדיניות מוניטרית יותר מרחיבה, במיוחד כאשר הפעילות הכלכלית גוברת".

כלומר להשאיר את שערי הריבית נמוכים לזמן רב יותר?

"הייתי מנסח זאת כך: הוא היה רוצה שהעלאת שיעורי הריבית תהיה הרבה יותר מתונה משהיה נדרש תחת קבוצה מוניטרית יותר מחושבת".

זה אומר לתת לאינפלציה לעלות עוד?

"לתת לשיעור האינפלציה להיות גבוה טיפה יותר משהיה".

שיעור אישי בכלכלה ובפוליטיקה

כבר 67 שנה שקאופמן עוסק בשווקים הפיננסיים. מאז 1949. הוא התחיל לעבוד אז כאנליסט בבנק, ובערב למד לדוקטורט בכלכלה באוניברסיטת ניו יורק. אחר כך עבד בשלוחה של הפד בניו יורק, לצד חברו הקרוב פול וולקר, עוד אגדה — יו"ר הפד שהכניע את האינפלציה בשנות השמונים. לסלומון ברדרס קאופמן הגיע בשנות השישים, ועם השנים טיפס אל ההנהלה הבכירה של הבנק. את הכינוי ד"ר דום קיבל בשנות השבעים, כשהזהיר בצדק כי הזינוק באינפלציה ובריבית יוביל לשוק אג"ח דובי.

בתחילת שנות השמונים הבנק היה הפירמה הלוהטת ביותר בוול סטריט, וקאופמן נחשב לענק. "מילה פסימית אחת שלו יכולה להפיל את שוק המניות או לתת מכת מוות לאג"ח קונצרניות", קבע "הוושינגטון פוסט" ב־1981. אבל באותן שנים הבנק נהפך לחברה ציבורית, התמזג עם גופים אחרים, פיתח מגוון חידושים פיננסיים, ובין השאר הציג לעולם את האג"ח מגובת המשכנתאות. אחד מעובדי הבנק אז היה מייקל לואיס, שכתב על ימיו הסוערים שם את "פוקר שקרנים". ככל שהתיאבון של סלומון לסיכון גבר, קאופמן התקשה למצוא שם את מקומו. ב־1988 הכלכלן השמרני והזהיר עזב את הבנק, שבמשך הזמן נבלע בתוך סיטיגרופ ונעלם.

מימין יו"ר הפד ג'נט ילן וסגנה סטנלי פישר. בתוך כמה שנים טראמפ יכול לשנות את הרכב מועצת הנגידים של הפד צילום: בלומברג

מימין יו"ר הפד ג'נט ילן וסגנה סטנלי פישר. בתוך כמה שנים טראמפ יכול לשנות את הרכב מועצת הנגידים של הפד צילום: בלומברג

קאופמן, שפתח סוכנות ייעוץ הנושאת את שמו, נהפך למשקיע ובעיקר לנביא המתריע, שוב ושוב, לאורך שנים, מפני המינוף הגובר בוול סטריט, מפני איגוח ונגזרים פיננסיים וחידושים אחרים, ומפני הריכוזיות הגוברת במערכת הפיננסית. גם הפד ספג ממנו ביקורת על שנרדם בשמירה: בקיץ 2006, קצת לפני המשבר, למשל, קאופמן הזהיר שהמדיניות של הבנק המרכזי מתעלמת מהשינויים המבניים שעברו על וול סטריט "ומעודדת גידול משמעותי בחובות", ובאפריל 2008 טען שהפד מתרשל בפיקוח על המערכת הפיננסית ושצריך להקים גוף חדש שיוקדש לפיקוח על 30–40 הבנקים ה"גדולים מכדי ליפול".

למרבה האירוניה, באותה תקופה בדיוק כיהן קאופמן כיו"ר ועדת המימון והסיכונים בדירקטוריון ליהמן ברדרס, בנק ההשקעות שקריסתו החלה את המשבר הפיננסי ב־2008. ליהמן נפל בדיוק בגלל אותן התופעות שקאופמן הזהיר מפניהן, כגון מינוף יתר ומכשירים פיננסיים סבוכים, ואחרי המשבר היו מי שתהו אם הדירקטוריון של הבנק מילא את תפקידו ואם בכלל היתה לו יכולת לפקח על הנהלת הבנק (בהתחשב בעובדה שרוב חבריו היו גמלאים, ושלחלקם לא היה כל רקע פיננסי). אבל היו גם מי שבחרו לצדד בקאופמן: "כמה חבל שדיק פולד, מנכ"ל ליהמן, לא שעה לאזהרות של חכם כה ראוי לציון", כתב בעל טור ב"פייננשל טיימס".

המשבר פגע לא רק במוניטין שלו, אלא גם בכיסו: הוא הפסיד מיליוני דולרים בהונאה של ברני מאדוף. בכתבה ב"סיאטל טיימס" מתחילת 2009 אמר קאופמן שההפסד הזה היה רק של אחוזים בודדים מהונו, שעמד, לפי אותה כתבה, על מאות מיליוני דולרים. את המשבר הוא בכל מקרה סיים ברווח, לפי הכתבה. מתברר שב־2008 הוא היה בפוזיציית שורט על מדד S&P 500, כלומר הימר על ירידות בשוק המניות.

הסכנה שבריכוזיות ללא פיקוח

עכשיו, בראיון איתו, קאופמן מבקש להזהיר שוב מפני הריכוזיות בוול סטריט, שרק גברה בשנים האחרונות. "זו בעיה קשה לממשל החדש, והוא צריך לשאול את עצמו איך אנחנו הולכים להתמודד איתה. חוק דוד־פרנק (הרפורמה הפיננסית שהועברה אחרי המשבר) כולל אלפי עמודים של דרישות, אבל אין בו צעדים שנועדו להקטין את הריכוזיות הפיננסית. הריכוזיות המשיכה במיתון הגדול שאחרי המשבר, כשהממשלה עודדה מיזוגים בין בנקים כדי למנוע עוד קריסות. אם בשנות התשעים עשרה מוסדות פיננסיים החזיקו ב־10% מכל הנכסים הפיננסיים בארה"ב, היום עשרה מוסדות מחזיקים לפחות 80%.

"זו ריכוזיות יוצאת דופן, שהחלישה את שוק ניירות הערך. נניח ששלושה מהמוסדות הגדולים רוצים למכור 10%–20% מתיק הנכסים שלהם כדי להשיג נזילות, למי הם יכולים למכור? אני יודע למי הם ייאלצו למכור — לפדרל ריזרב". במילים אחרות, הבנק המרכזי הוא היחיד שמסוגל לספק נזילות לשווקים בעת הצורך. "לפני 20 או 30 שנה זה לא היה המצב". במציאות כזאת, אומר קאופמן, דרוש פיקוח הדוק מאי פעם של הממשלה על השווקים ועל המוסדות הפיננסיים.

אנשי טראמפ מדברים עכשיו דווקא על הקלה ברגולציה, לא על התמודדות עם הבנקים הגדולים.

"כאמור הריכוזיות היא בעיה קשה, ומתישהו היא הולכת לעלות שוב אל פני השטח".

אתה מתכוון לעוד משבר?

"בהינתן רמת הריכוז הפיננסי הנוכחית, אם נראה הרפיה משמעותית של הכללים והרגולציה, אז בסופו של דבר נחזור לעוד משבר".

ההיסטוריה של המאה ה־20 מלמדת שהשילוב בין משברים כלכליים ותזוזות טקטוניות לעבר הלאומנות עשוי להיות הרה אסון. קאופמן היהודי מכיר את זה מקרוב. הוא נולד ב־1927 בגרמניה וגדל בה, היה עד לעליית הנאצים, וב־1937, לאחר שביתם נבזז, היגרו הוא ומשפחתו לארה"ב שעדיין התמודדה עם השפל הגדול. אביו, שהיה קצב בגרמניה, מצא עבודה במפעל לאריזת בשר, ואמו, בעברה עקרת בית, היתה למנקה. קאופמן גדל בהשגחת הסבים והסבתות. "אני עדיין זוכר הרבה מהסיפורים שסבא שלי חזר עליהם שוב ושוב, על תקופת ההיפר־אינפלציה בגרמניה", הוא אומר.

מה אתה מרגיש לנוכח הרטוריקה המתלהמת, גם נגד מהגרים, במערכת הבחירות בארה"ב?

"אני מאוד רגיש לתזוזות פוליטיות מסוכנות. תזוזה לעבר הלאומנות לא טובה למיעוטים או לחירויות פוליטיות וכלכליות. אבל צריך לזכור שכל המבנה הפוליטי בארה"ב בנוי על דמוקרטיה. למקומות אחרים בעולם הדמוקרטיה הגיעה באיחור מסוים. אנחנו מדינה שיש בה איזונים ובלמים, והקונגרס שלנו עדיין צריך לאשר את הצעדים שעליהם הנשיא ממליץ. כך שבאופן יחסי, ארה"ב עדיין במצב טוב יותר ממצב רוב המדינות בעולם".