השורה התחתונה

הנפילות בשווקים מוכיחות: תל בונד-60 דומה יותר לאג"ח הזבל בארה"ב

השוואה בין אג"ח חברות בישראל לאג"ח מדורגות בעולם מלמדת שהדירוג המקומי מוטה כלפי מעלה ושהחברות המקומיות מסוכנות יותר

בהסתכלות קדימה, נראה שאחת הבעיות העיקריות היא שקשה להעריך במדויק את הסיכון, כשהחשש העיקרי הוא יותר ממה שהממשל הסיני מסתיר מאשר מהנתונים בפועל. לטענת הפרשנים המערביים, המצב בסין גרוע מהנתונים המפורסמים בפועל, והנפילה במחירי הסחורות לשפל של 16 שנה מהווה סוג של אינדיקציה להאטה בכלכלה השנייה בגודלה בעולם.

היעדר נתונים ברורים מסין מייצר ציר שבצדו האחד הטענה שמדובר בהאטה מסוימת בצמיחה הסינית וכי הכלכלות האמריקאיות והאירופיות ממשיכות להתאושש. בקצה השני של הציר מצויים אלו שטוענים שהניסיון של הממשל הסיני לעבור ממודל צמיחה מבוסס השקעה בתשתיות לצמיחה מוטת צריכה נכשל, וכעת יחלפו כמה שנים עד שתחזור הצמיחה שתרמה לחברות גלובליות רבות. בינתיים טוענים הפסימיים שההתאוששות הכלכלית בעולם המערבי שברירית מדי כדי לשאת קיטון בביקוש ממקור הצמיחה מספר אחת בעולם, סין. את התשובות לגבי מיקומנו על הציר ייתכן שנקבל דרך רווחי החברות העתידיים, אך זה ייקח עוד כמה חודשים.

איך לנבא את עתיד השוק

כדי לנסות ולקבל רמזים נוספים לגבי העתיד הצפוי בשוק המניות, ניתן להיעזר בשני אינדיקטורים כלכליים. הראשון הוא מכפילי הרווח בשווקים עיקריים בעולם, שמהווים אינדיקציה למספר השנים שיצטרכו המשקיעים להמתין עד שיראו החזר על השקעתם, בהינתן שהרווחים של החברות יישמרו ויחולקו כדיבידנד. ככל שמכפיל הרווח נמוך יותר, מגלמים מחירי המניות מחיר רכישה נמוך יותר. מניתוח הנתונים עולה כי מכפילי הרווח הנוכחיים אינם זולים במיוחד ביחס לעבר, ולכן הירידות שיקפו מימוש רווחים טבעי לאחר עליות כמעט רצופות בשלוש וחצי השנים האחרונות. למרות זאת, נראה שהמהירות שבה התרחש המימוש הובילה לתחושת פאניקה שהתחלפה במהירות ברצון לגריפת רווחים מהירים. כדי להשלים את תמונת התמחור, כדאי להסתכל גם על עודף התשואה שמעניקים המדדים על פני השקעה באג"ח ממשלתיות לעשר שנים של אותה מדינה.

המדדים הסיניים עדיין מספקים תשואות נמוכות יחסית לאג"ח הממשלתיות לעשר שנים וכך גם נאסד"ק. מדובר בהסתכלות שמרנית למדי שאינה מביאה בחשבון צמיחה בשנה הקרובה ויוצאת מתוך נקודת הנחה שאם השווקים אכן רואים משבר, אזי לא תהיה צמיחה ברווחי החברות. לעומת זאת, אם האווירה החיובית שחזרה לשווקים בסוף השבוע שעבר תימשך, הרי שאז המכפילים העתידיים צפויים לרדת בשל הצמיחה שכנראה תתרחש ברווחי החברות.

מרווחי תשואה באג"ח זבל

אינדיקטור שני שעשוי ללמד על כיוון שוקי המניות הוא מרווחי התשואה באג"ח זבל (High Yield – HY), שאינן בדירוג השקעה. בציר הסיכונים ממוקמות אג"ח אלה ברמת סיכון אחת מתחת למניות. כשהמשקיעים חוששים, הם נוטים לצמצם אחזקות באג"ח הזבל ובמקביל, או מיד לאחר מכן, במניות. בהסתכלות על הקשר בין התנהגות מדד S&P 500 וקרן הסל JNK, המייצגת אג"ח זבל בארה"ב, ניתן לראות את הקשר המעניין בין מרווחי האג"ח הקונצרניות לשוק המניות.

ככל שהמצב הכלכלי משתפר, באופן טבעי פרמיית הסיכון יורדת, מרווחי התשואה מצטמצמים ושוקי המניות עולים. כלומר, היינו מצפים לקבל קשר הפוך בין מרווחי התשואה של האג"ח הקונצרניות מסוג HY לשוק המניות. בפועל ניתן לראות שהחל מאמצע השנה שעברה, הקשר דווקא חיובי ומעיד על חוסר התאמה. לשינוי במתאם בין האפיקים יש שני הסברים מצטברים. הראשון, עודף היצע כתוצאה מריבוי הנפקות חדשות שגרר עליית תשואות ומרווחי תשואה בשוקי אג"ח הזבל. ההסבר השני הוא השפעת צלילת מחיר הנפט על חברות האנרגיה המרכיבות כ־20% משוק איגרות הזבל.

להערכתנו, אף שלחלק העיקרי בפתיחת מרווחי התשואה אחראיות האג"ח של החברות מתחום האנרגיה, בחודשיים האחרונים נפתחו מרווחי התשואה בכל הענפים. להערכתנו, ירידת מרווחי התשואה לרמה נמוכה מ־600 נקודות עשויה להמשיך את הרגיעה בשוק המניות, אך לאורך זמן יתקשו שוקי המניות לשמור על אווירה חיובית כשקשיי אשראי מעיבים על החברות.

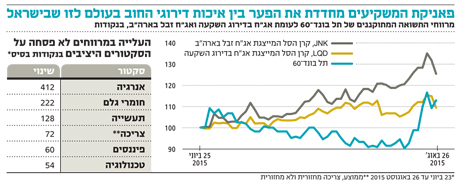

תל בונד־60 בימי פאניקה

נקודה אחרונה ומעניינת קשורה להתנהגות האג"ח המקומיות בימי הפאניקה. השוואה של השינוי במרווחי התשואה בתל בונד־60 לעומת ה־LQD, קרן הסל הגדולה ביותר בעולם לאג"ח בדירוג השקעה בינלאומי, מלמדת שמרווחי התשואה בישראל עלו הרבה יותר מאשר באג"ח בדירוג השקעה בארה"ב, ודי דומה לשינוי במרווחי התשואה באג"ח זבל בארה"ב.

התנהגות זו מחדדת את הפערים באיכות דירוגי החוב בעולם לעומת ישראל. הדירוג המקומי מוטה כלפי מעלה, והחברות בישראל מסוכנות מהמקבילות שלהן בדירוג השקעה בינלאומי. פערים אלה באים לידי ביטוי בתקופות משבר, וזוהי רק עוד אחת הסיבות לפזר חלק מתיק ההשקעות לחו"ל.

השורה התחתונה

הפערים בין איכות דירוגי החוב בעולם לזו שבישראל מתחדדים בזמן משבר, וזוהי רק עוד אחת הסיבות לפזר חלק מתיק ההשקעות לחו"ל

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות