אג"ח הים התיכון: פרמיית הסיכון של ישראל עדיין חיה ובועטת

בעוד שברוב העקום האג"ח השקליות נסחרות ברמות שליליות לעומת ארה"ב, באג"ח הממשלתיות הדולריות המרווח דווקא חיובי. בתנאים אלו נראה שהאוצר יכול להגדיל את הגירעון ללא עליית תשואות משמעותית אם יגדיר זאת כעלייה חד־פעמית נוכח צוק איתן

נגידת בנק ישראל ד"ר קרנית פלוג שלחה בשבוע שעבר פצצה מוניטרית והורידה את הריבית במשק לשפל חסר תקדים של 0.25%. המהלך משאיר את בנק ישראל כמעט ללא שפנים בכובע ומעלה את השאלה: האם מצבנו כל כך רע שהבנק מצא לנכון להשתמש בכדורים המוניטריים הבודדים שעוד נשארו לו? שאלות לא פחות חשובות הן מה בדיוק מטרת המהלך, האם ישנה הלימה בין הורדת הריבית לתוצאות שאותן היא אמורה להשיג ומה יהיו ההשלכות ההשקעתיות של המהלך.

- אג"ח הים התיכון: צוק איתן סיפק הזדמנויות רכישה בדרך למרחב המוגן

- אג"ח הים התיכון: רק שלא תירדמו על הנוקיה והקודאק שלכם

- אג"ח הים התיכון: האם אנו שועטים לעבר פער תשואות אפסי לעומת אג"ח ממשלת ארה"ב?

השקליות פותחות מבערים

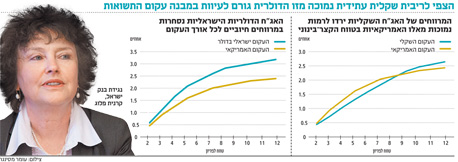

הורדת הריבית הצליחה להוציא משוק האג"ח כוחות מחודשים. מאז יום שני שעבר האג"ח הממשלתיות פתחו מבערים והוכיחו למשקיעים שתשואות נמוכות זה עניין יחסי. מרווחי התשואות של האג"ח הממשלתיות השקליות ירדו לרמות נמוכות מאלו האמריקאיות בטווח הקצר־בינוני וגבוהות ב־12 נקודות בסיס בלבד באג"ח הארוכות (לעשר שנים). במרבית העקום, התשואות בישראל נמוכות מאלו האמריקאיות והפער השלילי הגבוה ביותר נמצא במח"מ הבינוני. נראה שמדובר באזור יקר יחסית המזמין יצירת מח"מ בינוני סינתטי על ידי שילוב של אג"ח קצרות וארוכות.

במצב כזה עולה השאלה האם ייתכן שהריבית בארה"ב תעלה וכאן היא תישאר ללא שינוי סביב אפס? נתחיל ונאמר שכן. ב־2007 עמדה הריבית בישראל על 3.5% לעומת 5.25%. בארה"ב. בנק ישראל עשוי לבחור בריבית נמוכה יותר מארה"ב במיוחד אם הוא מעוניין לחזק את הדולר. מעניין לציין שב־2007 הדולר המשיך להיחלש גם כשהריבית בישראל היתה נמוכה מזו הדולרית.

צילום: עומר מסינגר

צילום: עומר מסינגר

ביטוח נגד חדלות פירעון

נקודה נוספת עולה כשמסתכלים על האג"ח הישראליות הנסחרות בדולר בעולם, שבהן ניתן לקבל מרווחים חיוביים לאורך כל העקום. כך, למשל, האג"ח שנפדית בנובמבר 2016 נסחרת בתשואה של 0.76%, כ־14.5 נקודות בסיס מעל מקבילתה האמריקאית. בטווח לפדיון בינוני של כחמש שנים ניתן לקבל תשואה דולרית של כ־2.02% — כ־54 נקודות בסיס מעל האג"ח האמריקאית המקבילה.

התשואות הגבוהות של אג"ח ישראל בעולם נובעות מפרמיית סיכון הנדרשת עבור מדינת ישראל, ואשר אותה ניתן לראות גם במכשירי ה־CDS, המספקים פרמיית ביטוח כנגד חדלות פירעון. מרווחי ה־CDS של ישראל עומדים היום על כ־80 נקודות בסיס לשנה לטווח של חמש שנים. קשה להבין מדוע פרמיית הסיכון מקבלת ביטוי בתמחור בעולם אך אינה מגולמת בתשואות בשוק המקומי.

הסבר אפשרי נוסף לתשואה הוא ציפייה של המשקיעים בעולם להתחזקות מתמשכת של השקל לעומת הדולר. כך, משקיע שרוכש אג"ח שקלית יוכל למכור אותה ולרכוש יותר דולרים בעתיד. אם ניקח למשל את האג"ח לחמש שנים, אזי מדובר בפער של 0.8% לשנה או התחזקות של כ־4% בטווח של חמש שנים. אנו מתקשים לקבל טענה זו לאור העובדה שחלק מהגורמים שתרמו להתחזקות השקל (פער ריביות חיובי, צמיחה עודפת, גירעון יורד ועוד) הפכו לאחרונה לפחות דומיננטיים וניתן לראות זאת בהתחזקות הדולר בחודש האחרון.

להערכתנו, ההסבר לעיוות במבנה עקום התשואות ובמרווחי הסיכון במח"מים השונים משקף את כוחות הביקוש וההיצע בשקלים וצפי לריבית שקלית עתידית נמוכה מזו הדולרית. בהיבט המסחרי, האג"ח הדולריות של מדינת ישראל פחות נגישות וזמינות בהשוואה לאג"ח השקליות הנסלקות מיידית בבורסה. בחודשים האחרונים המשקיעים חזרו להאמין באפיק הממשלתי, וניתוח מפת הגיוסים בקרנות הנאמנות מגלה כי מאז תחילת השנה גייסו הקרנות המתמחות באג"ח מדינה כ־12 מיליארד שקל. זאת בנוסף לביקוש הקבוע המגיע מכיוון קרנות הפנסיה.

הביקוש המקומי הגדול מתנקז לאג"ח המקומיות בעיקר בשל הפשטות והנזילות הקיימות בשוק הממשלתי המקומי. בתנאים אלו נראה שהממשלה יכולה להגדיל את הגירעון ללא עליית תשואות משמעותית. זאת במיוחד אם האוצר ישדר שמדובר בעלייה חד פעמית מתבקשת נוכח מבצע צוק איתן.

נפרדים מהאג"ח הכספיות

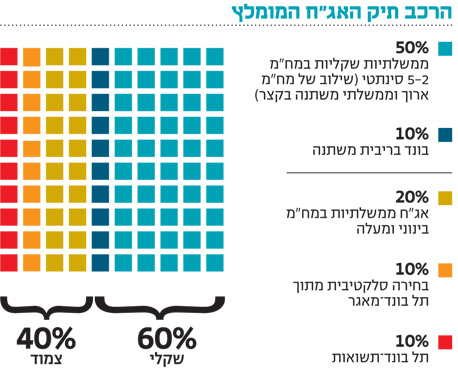

מבחינת השקעות, אנו נמצאים על סף מהפכה קטנה בתמהיל ההשקעות של הציבור. חלק משמעותי מפדיון של כ־13 מיליארד שקל באיגרת הממשלתית שקלית 814 היה יכול להגיע לחוף המבטחים של הקרנות הכספיות. מכשיר זה נחשב לתחליף פיקדון אלגנטי ומאפשר בימים רגילים ליהנות מעודף תשואה על פיקדונות תוך כדי יתרונות מיסוי חשובים. הריבית הנמוכה במשק בשילוב דמי הניהול הגלומים בקרנות הופכת את המכשיר לנטול תשואה. המק"מים נסחרים בתשואה של כ־0.25%, אם נוריד מכך דמי ניהול שבחלק מהקרנות מגיעים ל־0.19% ודמי נאמנות שמגיעים לרוב ל־0.02%, אזי נקבל מכשיר נחות במיוחד. להערכתנו, משקיעים רבים יבחרו להוציא את הכסף מהקרנות הכספיות ויגדילו את הביקושים לאפיקים של אג"ח שקליות במח"מ של 5–2 שנים. נציין שנראה שמבנה העקום יעמיד בעמדת נחיתות את אלו שירכשו את האג"ח במח"מ בינוני באופן ישיר ויעניק יתרון ליצירת מח"מ בינוני סינתטי המורכב מאג"ח ממשלתיות בריבית משתנה בטווח הקצר (לריבית אין כבר כמעט לאן לרדת), ואג"ח ארוכות יותר המעניקות תשואה עודפת אך כרוכות בסטיית תקן גדולה יותר.

השורה התחתונה:

הריבית הנמוכה, בשילוב דמי ניהול ונאמנות, הופכת את הקרנות הכספיות למכשיר נטול תשואה. להערכתנו, משקיעים רבים יבחרו להוציא את הכסף מהכספיות ויגדילו את הביקושים לאג"ח שקליות במח"מ של 5–2 שנים

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות