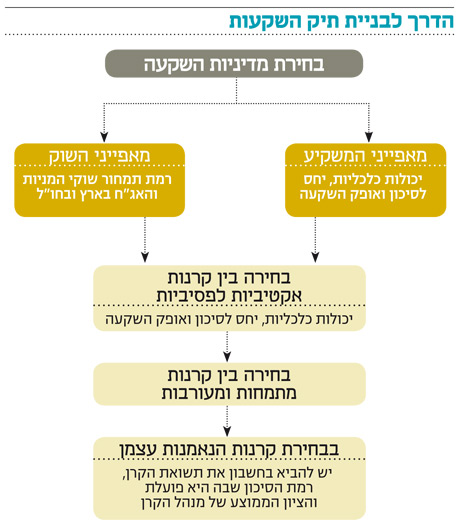

מפת דרכים לבחירת קרן נאמנות

בישראל פועלות יותר מ־1,200 קרנות נאמנות שמנוהלות על ידי 50 גופים שונים. שפע שדרכו צריך לבנות תיק השקעות שיתאים למשקיע ולשוק

קרנות הנאמנות המסורתיות זוכות בשנים האחרונות לפופולריות רבה. מאז אמצע 2009 הוכפלו נכסיהן ל־200 מיליארד שקל כיום. חלק ניכר מהגידול מייצג כניסת סכומי עתק לקרנות וחלקו מתשואה חיובית שהשיגו הקרנות. הריבית האפסית בפק"מ, לצד יתרונות ברורים של הקרנות (נזילות, פיזור השקעות, שקיפות, ניהול מקצועיו ועוד), מסבירים את הפופולריות הזו. פופולריות שנפגעה במעט בשבועות האחרונים בעקבות הירידות שנרשמו בשוקי האג"ח והמניות וזרימת מיליארדי שקלים מהתעשייה החוצה.

כיום פועלות בישראל יותר מ־1,200 קרנות נאמנות שמנוהלות על ידי 50 גופים (כולל מארחות) בכמה עשרות קטגוריות של השקעה. קשה שלא ללכת לאיבוד בשפע הזה, ויש להיזהר שלא לבנות את אסטרטגיית ההשקעה לפי מיקומה של הקרן בתשואתה, או לרכוש יחידות בקרנות נאמנות שדמי הניהול שלהן הנמוכים ביותר. אז כיצד נכון לבחור את הקרן המתאימה?

מלמעלה למטה

בשלב הראשון צריך המשקיע להחליט על מדיניות ההשקעה המתאימה בלי קשר לקרנות הנאמנות. החלטה זו צריכה להתקבל בהתאם לשני פרמטרים מרכזיים: מאפייני המשקיע - יכולתו הכלכלית והמנטלית, יחסו לסיכון ואופק ההשקעה של הכספים; ומאפייני השוק - רמת התמחור של שוקי המניות והאג"ח הממשלתיות והקונצרניות בארץ ובעולם. מרגע שהמשקיע החליט על מדיניות ההשקעות הכוללת שלו, למשל 70% אג"ח ו־30% מניות, הוא נדרש לקבל החלטות משניות רבות נוספות. למשל מהו שיעור המניות בישראל מול חו"ל, היכן בחו"ל, מהו שיעור האג"ח הממשלתיות מול הקונצרניות בישראל ומהו המח"מ הנכון של תיק.

שלוש שאלות של תוכן

מרגע שמבנה תיק ההשקעות ברור, צריך לצקת בו תוכן. כעת עולות שלוש שאלות מרכזיות שדרכן נבנה את התיק המתאים עבורנו. הראשונה היא אם לרכוש קרנות נאמנות אקטיביות שמנסות להשיג יותר מהמדד, או שנוותר על הניסיון הזה ונסתפק בקרנות מחקות (או תעודות סל) פסיביות — כאלה שנועדו לתת את המדד, לא יותר ולא פחות. כל משקיע יבחר בהתאם לטעמו, וככל שטווח ההשקעה קצר יותר העדיפות היא לקרנות נאמנות, שרכישתן ומכירתן אינן כרוכות בתשלום עמלה.

השאלה השנייה היא אם לבסס את תיק ההשקעות על קרנות מתמחות (למשל 30% קרנות שמתמחות במניות ו־70% קרנות שמתמחות באג"ח), או לרכוש קרנות מעורבות שמדיניות ההשקעות שלהן תואמת 30%־70%. הניסיון מראה שהמשקיע הישראלי מזרים את עיקר הכספים לקרנות מעורבות שאת התנהגותן קל לו יותר לעכל. עם זאת, לא מעט בדיקות מראות שיש דווקא יתרון לרכישת שתי קרנות מתמחות ויצירת התמהיל בדרך זו.

השאלה האחרונה נוגעת לבחירת הקרנות עצמן. כאן יש חשיבות מכרעת לדירוגי הקרנות במערכת הבנקאית שמביאים בחשבון לא רק את תשואת הקרן, אלא גם את רמת הסיכון שבה היא פועלת (מידע הזמין לכל לקוח). חלק ממערכות הדירוג בוחנות את התנהגות הקרן בפרק זמן של ירידות בהשוואה למתחרות או בהשוואה לבנצ'מרקים. כמו כן נבדק מקור התשואה העודפת של הקרנות המצטיינות (בחירת מניות טובה או תזמון). בעניין זה חשוב להתבונן גם בציון שמקבלת הקרן לא רק בשנה האחרונה, אלא גם בשלוש ובחמש השנים האחרונות. זאת כדי לראות האם מנהל הקרן עקבי בהישגיו.

יש חשיבות לדירוג הכולל - הציון הממוצע של מנהל הקרן במערכת הדירוג הבנקאית. מסוכן לבחור בקרן מסוימת שמקבלת ציון גבוה, אם כל שאר הקרנות של אותו מנהל מקבלות ציונים נמוכים. בסופו של התהליך כדאי לבחור 3–4 מנהלים איכותיים שאת קרנות הנאמנות שלהם נרכוש. הניסיון לתת ציון איכותי למנהל הקרן, מעבר לציון הכמותי, הוא הרבה יותר מסובך ולא מקובל בישראל, למעט זה של חברת S&P העולמית שמתחשבת בניתוח איכות צוות ההשקעות והמחקר של הגוף המנהל, עקביותו, רמת תחלופת כוח האדם, תהליך קבלת ההחלטות, מספר שנות הניסיון של מנהל ההשקעות הספציפי של הקרן ועוד.

הכותב הוא יו"ר בית ההשקעות מיטב דש

השורה התחתונה:

כדי לבנות תיק השקעות יש לבחור את הקרנות בהתאם למאפייני הלקוח והשוק. חשוב לתת תשומת לב לדירוגי הקרנות עצמן והמנהלים גם לטווח הארוך.