חברות הנדל"ן נשארות בקצה הרווחי

החברה הקבלנית דורי בניה רשמה רווח חשבונאי גדול מדי על שלבים ראשוניים בפרויקטים שלה ולכן הציגה הפסד על השלבים האחרונים, אך למעשה היא שומרת על רווח תפע ולי יציב; עליית מחירי הנדל"ן הקפיצה את רווחיות הפרויקטים של אפריקה מגורים; נדל"ן המניב של אמות ממשיך לייצר רווח גבוה על אף ההאטה בשוק

בשבוע האחרון הנדל"ן הישראלי נמצא בכותרות בעקבות הרפורמות המתוכננות: מע"מ אפס על חלק מהדירות ומכרזי מחיר מטרה. עצם הכוונה להחיל רפורמה על השוק המקומי צפויה להביא לירידה בהיקף רכישות הדירות. אם הכוונה תמומש בפועל, את ההשפעה לטווח הרחוק קשה יותר לחזות. בחודש החולף פורסמו מרבית הדו"חות השנתיים של חברות הנדל"ן הישראליות. נציג כאן שלושה סיפורים של חברות העוסקות בתחומים שונים של נדל"ן בישראל. דורי בניה שהיא בעיקר קבלן מבצע, אפריקה מגורים שהיא בעיקר יזם של נדל"ן למגורים ואמות שעיקר פעילותה הוא נדל"ן מניב.

1. הקבלן המבצע - דורי בניה

חברת דורי בניה הציגה ברבעון הרביעי של 2013 הפסד תפעולי והפסד נקי ראשון לחברת הנדל"ן מאז הונפקה בבורסה ב־2010. ההפסד נבע ממחיקת הכנסות משנים קודמות ומעדכון ההערכות הנוכחיות לרווחיות פרויקטים קיימים. בניגוד ליזמי הבנייה, הרושמים את ההכנסות וההוצאות החשבונאיות רק בעת מסירת הדירות, ההכנסה וההוצאה של הקבלן המבצע נרשמות במקביל לביצוע העבודות, ולפי ההערכות הקבלן לגבי קצב ביצוע העבודות ולגבי ההוצאות הצפויות להשלמת העבודה.

תחנת הכוח דוראד צילום: בני מור

תחנת הכוח דוראד צילום: בני מור

לעדכונים של התחזיות יש השפעה גדולה על הדו"חות הרבעוניים מכיוון שתיקון תחזיות העבר מקבל ביטוי חד־פעמי ברווח הגולמי ברבעון שבו נערך התיקון. כך, למעשה, הקבלן משנה את ההיסטוריה (מבחינה חשבונאית לפחות). בחינת הרווחיות המייצגת של החברה דורשת מבט על תקופה ארוכה של פעילות.

חברת דורי בניה נכנסה לבורסה במרץ 2010 לאחר שגייסה 63 מיליון שקל לפי שווי חברה של 250 מיליון שקל. בארבע השנים שחלפו מאז הציגה החברה רווח נקי המיוחס למחזיקי המניות של 106.5 מיליון שקל, חילקה דיבידנד בסכום 36.7 מיליון שקל וביצעה הנפקת אופציות ב־2013 שהזרימו לחברה 30 מיליון שקל. גורמים אלו העלו את ההון העצמי של החברה בקרוב ל־100 מיליון שקל: מ־129 מיליון שקל מיד לאחר ההנפקה הראשונה ל־226 מיליון שקל היום. בניגוד לכך, שווי השוק של המניה ירד ביותר מ־100 מיליון שקל ל־120 מיליון שקל. בשבוע שלאחר פרסום הדו"חות קרסה המניה ב־21%.

תוצאות 2013

הרווח הנקי של דורי בניה קרס מ־30–32 מיליון שקל בשנה בשנים 2010–2012 ל־13.4 מיליון שקל בלבד ב־2013. תוצאות 2013 כוללות צמצום רטרואקטיבי של הכנסות של 6.6 מיליון שקל עבור אצטדיון נתניה (הכנסות שנרשמו ב־2011 ו־2012) ושל 3.16 מיליון שקל עבור פרויקט נוסף (ההכנסה נרשמה ב־2011). בשני המקרים רשמה החברה במהלך השנתיים הקודמות הכנסה חשבונאית גבוהה מהתמורה בפועל בסיום הפרויקט. הרווח לפני מס של 9.76 מיליון שקל שנרשם בשנים 2011–2012, נמחק, וביטויו בא בירידת רווח לפני מס ב־2013.

התאמה זו לבדה מציבה את הרווח הגולמי והרווח התפעולי של דורי בניה ב־2013 ברמה דומה לרווחים שהושגו בשנים 2011–2012. כלומר, אם נשמיט סעיפי התאמות בין השנים השונות, אין ירידה ברווחיות של דורי בניה. סעיפים אחרים עם השפעה חד־פעמית על הדו"חות פחות או יותר מקזזים זה את זה. לכן, נראה כי תגובת השוק לדו"חות היתה מוגזמת.

אך ביטול ההכנסות מהשנים שעברו עדיין לא מתאר את כל התמונה. דורי בניה מדווחת בכל שנה את הרווח הגולמי שהוכר על פרויקט בהיקף של מעל ל־40 מיליון שקל. לקחנו מתוך הפרויקטים את אלו המצויים בשלב של לפחות 95% השלמה בסוף 2013, מתוכם על שישה רשמה החברה רווח גולמי חיובי ועל תשעה רשמה החברה הפסד גולמי ב־2013.

בשניים מהמקרים ההפסד הוא של פרויקט שההכנסות בו נמוכות מההוצאות, וביתר המקרים ההפסד הוא התאמה שלילית של ההערכות האופטימיות מדי מהשנים הקודמות. בשורה התחתונה רשמה דורי בניה הפסד גולמי של 22.6 מיליון שקל על 15 הפרויקטים הגדולים בשלבי סיום, הפסד זה כולל את מחיקת ההכנסה בסך 6.6 מיליון שקל עבור אצטדיון נתניה, וכולל בעיקר הוצאות גדולות יותר מההערכות המוקדמות בהשלמת הפרויקטים. דורי בניה רשמה רווח חשבונאי גדול מדי על השלבים הראשונים של הפרויקטים, כתוצאה מהנחות אופטימיות שלה, והפסד על השלבים האחרונים של הפרויקטים.

ירידה בצבר ההזמנות

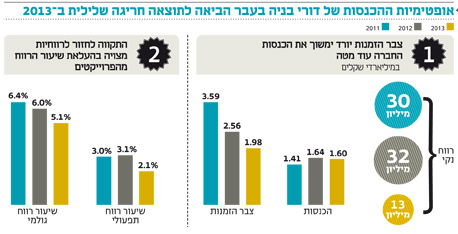

במהלך 2011 צבר ההזמנות של דורי בניה זינק מ־2.15 מיליארד שקל ל־3.59 מיליארד שקל. בשנים 2012–2013 הורידה החברה את קצב לקיחת הפרויקטים החדשים, וצבר ההזמנות ירד ל־1.97 מיליארד שקל בסוף 2013. נתון זה מקבל ביטוי במיעוט פרויקטים גדולים שהחברה התחילה בשנים אלו. במהלך 2013 התחילה החברה בבנייה בשישה פרויקטים עם היקף של מעל ל־40 מיליון שקל, כשצפי ההכנסות הכולל מהם הוא 340 מיליון שקל, והערכות החברה לגבי שיעור הרווח הגולמי הממוצע הן 8.9%.

האופטימיים יראו בכך בררנות גדולה יותר של החברה ובחירה בפרויקטים עם שיעור רווחיות גבוה יותר. הפסימיים יראו בכך עדות לאופטימיות היתר של החברה לגבי הרווחיות בתחילת הפרויקט, בעוד ששוב שיעור הרווח הגולמי בפועל בסיום יהיה נמוך באופן מהותי. אם נבצע את קיזוז ההכנסות שנמחקו ב־2013, נקבל שבשלוש השנים האחרונות שיעור הרווח הגולמי של החברה היה 5%–6% ושיעור הרווח התפעולי 2%–3%. שיעורי הרווחיות הנמוכים מבהירים את תלות החברה בבחירת פרויקטים לא הפסדיים. מירידת צבר ההזמנות למדים ששורת ההכנסות של החברה צפויה לרדת בשנתיים הקרובות, השאלה הגדולה היא כיצד ינוע שיעור הרווח הגולמי והתפעולי.

הנתון הבולט בדו"ח של דורי בניה הוא תזרים מזומנים שלילי מפעילות שוטפת של 96 מיליון שקל. חלק מהותי מהסכום נובע מפרויקט תחנת הכוח של דוראד אנרגיה, שבו מצויה דורי בניה בסכסוך משפטי עם קבלן ההקמה הראשי של הפרויקט. בעקבות הסכסוך קבלן ההקמה נמנע מלשלם לדורי בניה. לסכסוך זה פוטנציאל נזק של עד 3.1 מיליון דולר שדורי בניה עלולה לשלם לקבלן אם יזכה בהליך המשפטי. אך הנזק עלול להיות גדול יותר, כיוון שאם התמורה שדורי בניה תקבל על השלמת הפרויקט תהיה נמוכה מהערך הרשום במאזני החברה, החברה תצטרך להכיר בהפסד בסכום ההפרש בין הסכומים. בשלוש השנים האחרונות (יחד) רשמה דורי בניה רווח גולמי של 46.8 מיליון שקל עבור פרויקט זה, בשיעור רווחיות גולמי חריג של 15.3%. פרויקט דוראד היה אחראי ל־17.3% מהרווח הגולמי של דורי בניה בשלוש השנים האלו.

דורי בניה מעריכה שהתמורה שהיא תקבל עבור הפרויקט גבוהה מהערך שבו נרשמו ההכנסות עבורו בדו"חות. לסיום הסאגה המשפטית צפויה השפעה גדולה על הרווח החשבונאי ותזרים המזומנים של החברה. לבור בתזרים המזומנים של דורי בניה יש מחיר - הוא מעלה מהותית את הוצאות המימון של החברה, שגייסה אג"ח במהלך השנה ונאלצה לקבל הלוואת בעלים כדי לשמור על הנזילות שלה.

מבט לעתיד

דו"חות הרבעון הרביעי של 2013 והדו"חות השנתיים מהווים שיעור חשוב על כך שיש להסתכל בצורה ביקורתית על הדו"חות של קבלני הבנייה. משום שההכנסה וההוצאה החשבונאית מבוססות על הערכות שעלולות לא להתגשם, התייפו מאוד דו"חות דורי בניה בשנים 2011–2012, אבל אחר כך הביאו לתוצאה חריגה כלפי מטה ב־2013. הרווח המייצג של הפעילות השוטפת של החברה בשנים אלו מצוי היכן שהוא באמצע, והרווח העתידי צפוי להיות מושפע לרעה מהירידה בצבר ההזמנות ומעלייה צפויה בהוצאות המימון.

ייתכן שהסכסוך המשפטי של דוראד יעיב על תוצאות השנה הנוכחית, ובעתיד המעט רחוק יותר דורי בניה צפויה להציג שיעור רווחיות נמוך מזה של 2011–2012, אבל לא נמוך מזה שהוצגה בשנה החולפת. מתוך צבר ההזמנות של החברה, 1.28 מיליארד שקל צפויים להיות מבוצעים במהלך השנה הנוכחית. בהנחה שהחברה תשיג שיעור רווח תפעולי של 2% ב־2014, ובהנחה שיהיו הוצאות מימון גבוהות של 10 מיליון שקל בשנה, נקבל רווח נקי של כ־11.5 מיליון שקל ב־2014. אם נעלה את שיעור הרווח התפעולי ל־3%, הרווח יזנק ל־21 מיליון שקל. הקפיצה הגדולה ברווח מדגישה את התלות הגבוהה שיש לחברה בשיעור הרווח התפעולי.

2. היזם - אפריקה מגורים

עיקר הפעילות של אפריקה מגורים הוא ייזום פרוייקטים של בנייה למגורים. החברה רוכשת קרקעות, חלקן כבר עם אישורי בנייה וחלקן ללא אישור אך עם צפי לשינוי ייעוד קרקע. אפריקה מגורים פועלת לקידום שינוי ייעוד הקרקע לקרקעות שעדיין אין להן אישור בנייה, ויוזמת פרויקטים של נדל"ן בקרקעות עם אישורי הבנייה. אפריקה מגורים היא הגוף המתכנן, היוזם והמשווק, אך את הבנייה בפועל היא מעבירה לקבלן מבצע.

תוצאות 2013

בשנת 2013 רשמה החברה שיא בהכנסות ממכירות דירות ושטחי מסחר שהגיעו ל־742 מיליון שקל. אך למרות העלייה במכירות, הרווח הגולמי ממכירות אלו היה נמוך במעט מהרווח שהושג ב־2012, זאת בעקבות הירידה בשיעור הרווח הגולמי ממכירות דירות מ־24%–25% בשנים 2011–2012 ל־19.7% בשנת 2013. ירידה חדה ברווח הגולמי ממכירת קרקע, והפסד חד־פעמי מירידת ערך של נכס פיננסי (כתוצאה מאי־אישור של פרויקט בנייה), הקטינו את הרווח הנקי של החברה מ־80.1 מיליון שקל ב־2012 ל־43.7 מיליון שקל ב־2013. בנטרול אותה ירידת ערך חד־פעמית לאפריקה מגורים שיעור רווח תפעולי גבוה יחסית של 14.3%.

מבט לעתיד

יזמי הנדל"ן מכירים בהכנסות וברווח ממכירת דירות רק בעת מסירת הדירה ללקוח. לכן, דו"ח הרווח וההפסד מציג תמונה מהעבר, ופעילות רבה הכוללת התחלת בנייה של דירות שמרביתן נמכרו ללקוחות לא נכללת בתוכו. החברה צופה רווח גולמי עתידי של 958 מיליון שקל מפרויקטים שהחלה בבנייתם, מפרויקטים בתכנון ומתמ"א 38.

אפריקה מגורים מכרה (עד לסוף 2013) כ־57% מהדירות בפרויקטים המצויים כעת בביצוע, וכל הפרויקטים מלבד אחד צפויים להסתיים בשנתיים הקרובות. כלומר, אם החברה תעמוד בהנחותיה לגבי ההצלחה במכירת הדירות, לגבי המחיר שבו הן יימכרו ולגבי העלויות להשלמת הפרוייקטים, היא תרשום רווח גולמי של קרוב ל־400 מיליון שקל בשנתיים הקרובות.

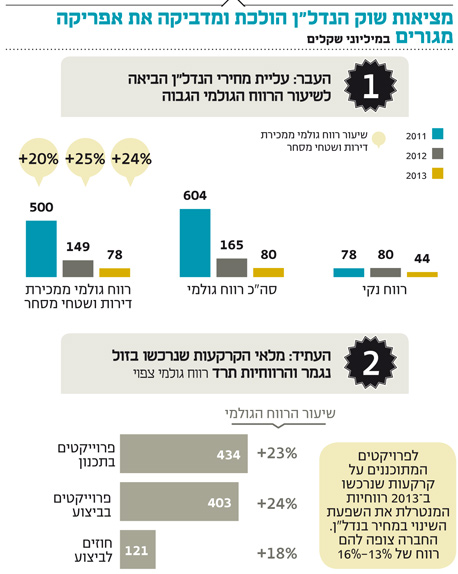

תחזית זו יוצרת אופטימיות אצל המשקיעים במניה שקצב הרווחים בשנתיים הקרובות לא יפחת מזה שהיה בשנתיים שחלפו. הרפורמה המתוכננת של מע"מ בשיעור אפס (על דירות שמחירן נמוך מהממוצע האזורי הנרכשות על ידי פרטים שיעמדו בקריטריון הזכאים לכך) צפויה להאט את קצב רכישת הדירות החדשות עד ליישום או ביטול הרפורמה. גורם זה עלול לעכב את קצב מכירות הדירות על ידי אפריקה מגורים (מלבד בפרויקטי יוקרה שברור שלא ייהנו מההנחה המהותית). לכן, בטווח הזמן הקצר אי־הוודאות סביב הרפורמה פוגעת ביזם הנדל"ן. בטווח הזמן הארוך יותר, אם הרפורמה תתבצע, יזם הנדל"ן צפוי להרוויח חלק מהסבסוד הממשלתי ולהגדיל את רווחיו.

הטיה בשיעור הרווחיות

לעליית מחירי הנדל"ן חלק מהותי בשיעור הרווח הגולמי הגבוה מאוד של אפריקה מגורים בשנים האחרונות. הרווח העודף מושג כתוצאה מבנייה על קרקע שנרכשה כאשר מחירי הנדל"ן היו נמוכים בהרבה. כשמחירי הנדל"ן יתייצבו ומלאי הקרקעות שבידי אפריקה מגורים יתרוקן, שיעור הרווח הגולמי של החברה צפוי לרדת. ניתן לראות זאת לפי התחזית של החברה לשיעור רווח גולמי של 13%–16% בפרויקטים שיוקמו על קרקעות שנרכשו ב־2013. הפרויקט הבולט מבין אלו הוא פרויקט המשתלה בתל אביב, שבו צופה החברה שיעור רווח גולמי של 14%.

מלבד הפרויקטים בביצוע ובתכנון, לאפריקה מגורים כמה עתודות קרקע שהבולטות שבהן הן קרקע הרשומה לפי שווי של 181 מיליון שקל (ל־100% מהקרקע) במתחם סומייל בתל אביב, שהחברה מחזיקה ב־36% מהפרויקט הצפוי לקום עליה, והקרקע של פרויקט סביוני הנשיא בירושלים הרשומה לפי שווי של 72 מיליון שקל. ההון עצמי של אפריקה מגורים בנטרול דיבידנד של 50 מיליון שקל ששולם החודש, הוא 643 מיליון שקל, וערך השוק שלה הוא 710 מיליון שקל. המניה נסחרת לפי שווי הגבוה מההון העצמי בגלל הציפייה להמשך הרווחיות הגבוהה בשנים הקרובות מהפרויקטים המצויים כעת בביצוע ומאלו המצויים בשלבי התכנון.

3. הנדל"ן המניב - אמות

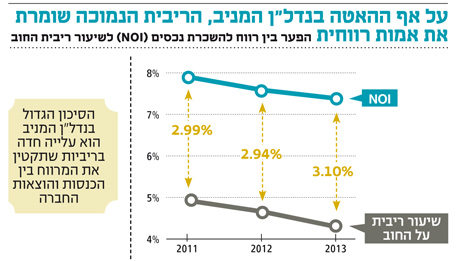

אמות היא חברת נדל"ן מניב. מרבית פעילותה היא השכרת נדל"ן בעיקר למשרדים, קניונים ומרכזים מסחריים. בנוסף, יש לחברה פעילות נוספת של ייזום נדל"ן מסחרי שאותו היא מתכוונת להשכיר בעתיד. מרבית נכסי החברה נמצאים במרכז הארץ. פעילות של חברת נדל"ן מניב תלויה בעיקר בהפרש בין תשואת NOI על נכסיה (רווח מהשכרת נכסים והפעלתם חלקי הערך שבו הנכסים רשומים במאזן) ובין הריבית שהחברה משלמת על החוב.

תשואת ה־NOI בפועל תלויה בשיעורי התפוסה של הנכסים ובמחיר בפועל שבו הם מושכרים. לפי הנתונים שמפרסמת חברת מאן נכסים, מאז השיא שנרשם ברבעון הראשון של 2012, חלה ירידה מתונה במחירי שכירות המשרדים, בעיקר באזור תל אביב. באזורי בני ברק וחולון נוצרו עודפי היצע של משרדים שהשפיעו על המחירים במרבית אזור המרכז, אבל ירידה זו עדיין אינה מהותית. מנתוני אמות מתחילים לראות גם ירידה קלה בשיעור התפוסה של נכסי החברה, מ־97.7% תפוסה ל־95.04%. חלק מהירידה נבע מתחילת האכלוס של מגדל הפלטינום בפתח תקווה בשלהי 2013 (כיוון ששיעור התפוסה בו כ־60%). בנטרול נכס זה, שיעור התפוסה היה יורד ל־96.4%.

שיעור ה־NOI המתוקנן של החברה עומד על 7.71%, אך הוא כולל ניכוי המיוחס לשטחים פנויים. בפועל, שיעור ה־NOI של החברה בסוף השנה הוא 7.37%. הריבית האפקטיבית שמשלמת החברה על החוב היא 4.27% צמוד מדד. המרווח בין התשואה על הנכסים של אמות ובין עליות המימון עומד על 3.1%. בשנה האחרונה רשמה אמות ירידה בתשואת ה־NOI בפועל (מהכללת בניין אמות פלטינום המושכר רק בחלקו, ומירידה של הבטחת הכנסה מקניון קריית אונו ), אך במקביל חלה ירידה חדה יותר בריבית המשוקללת על החוב של החברה. לכן המרווח בין התשואה על הנכסים ובין עלות ההתחייבויות עלתה בפרק זמן זה.

יו"ר אפריקה מגורים, אברהם נובוגרוצקי

יו"ר אפריקה מגורים, אברהם נובוגרוצקי

הירידה בריבית על החוב נובעת משילוב של ירידה בריביות לטווח ארוך בישראל עם גלגול החוב בתשואות נמוכות יותר לאורך השנים. כיוון שהתשואה כעת על האג"ח הארוכה של אמות היא 2% (צמוד מדד), הצפי הוא שבזמן הקרוב אמות תמשיך לגלגל את החוב בריביות נמוכות בהרבה מהריבית הממוצעת שהחברה משלמת היום. את התפתחות תשואת ה־NOI קשה יותר לחזות, והיא תלויה בעיקר במצב הנדל"ן למשרדים והנדל"ן המסחרי בגוש דן.

תשואות על נכסים וחובות

סביבת הריבית הנמוכה יוצרת ערך לחברות הנדל"ן המניב, כשההשפעה שלה על רווחי החברות הדרגתית, לפי קצב מיחזור החוב. הסיכון הגדול מבחינת חברות הנדל"ן המניב הוא מעלייה חדה בריביות בעתיד, שתשנה את המגמה של צמצום עלויות החוב ותקטין את המרווח בין הכנסות והוצאות החברה. הסיכון השני נובע משילוב של הצפה של שוק המשרדים ושל הנדל"ן המסחרי, הנובעת, בין היתר, מהריביות הנמוכות המעודדות השקעה בתחום עם מיתון שיקטין את הביקושים. כל עוד אחד משני הסיכונים לא יתממש, אמות תמשיך להיות מכונת מזומנים משומנת.

ההתרחבות העתידית של אמות צפויה להגיע בעיקר מהשלמת הפרויקטים בבנייה שהחברה מקימה כעת: מגדל אטריום ברמת גן (52 אלף מ"ר משרדים ו־650 מקומות חניה) ומבנה משרדים במתחם פארק טק בבית דגן (כ־10,000 מ"ר משרדים). שני הפרויקטים צפויים להיות מושלמים ב־2015. ערך השוק של אמות גבוה במעט מההון העצמי של החברה. רמת המינוף של החברה נמוכה יחסית (54%), ולכן המניה מהווה כעת השקעה סבירה בתחום הנדל"ן המניב עם סיכוי וסיכון הנובעים מסיכוני המאקרו של תחום זה.

השורה התחתונה: שלוש חברות הנדל"ן ממשיכות להציג תחזיות אופטימיות, אך קשה לחזות כיצד יושפע הרווח התפעולי שלהן מרפורמת הדיור הצפויה, הירידה בצבר ההזמנות וסביבת הריבית הנמוכה שעלולה להשתנות.