השורה התחתונה

ענקית הקמעונאות המקוונת משנה פוקוס: רווחיות על חשבון הצמיחה במכירות

האסטרטגיה של אמזון התרכזה בעבר בצמיחה במכירות בכל מחיר, אבל שיעורי רווח גולמי נמוכים לתעשייה הביאו לשינוי כיוון: פחות קמעונאות, יותר שירותי ענן. הבשורה הזו הולכת להביא את אמזון לישראל כבר בשנה הבאה

מעבירים את הפוקוס

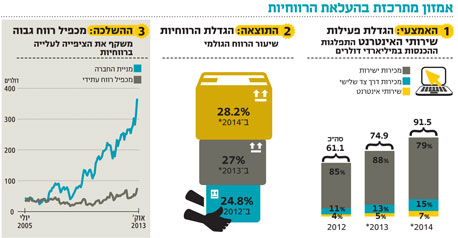

אמזון עוסקת בשלושי תחומי פעילות עיקריים. הראשון הוא המכירות הישירות לצרכנים (כאן פועלת אמזון כקמעונאית לכל דבר, עם כל העלויות הכרוכות בכך), תחום שממנו החלה החברה את דרכה ושעדיין תורם את רוב ההכנסות (85%). הפעילות השנייה היא פלטפורמה שמפגישה בין מוכרים לקונים, בדומה לאיביי. הפעילות הזו תורמת 12% מההכנסות והיא במגמת צמיחה - עד 2016 חלקה בהכנסות צפוי לגדול ל־16%.

התחום השלישי הוא שירותי האינטרנט - שירותי ענן, ניתוחי Big Data, יישומי web, מובייל, יישומים חברתיים, עסקיים וניהול עומסי עבודה. החטיבה הזו תרמה ב־2012 רק 4% מפעילות החברה, אך היא הצומחת ביותר. עד 2015 היא צפויה להכפיל את עצמה ולתרום 8% מההכנסות. כאן גם מגיע ההקשר הישראלי של אמזון, שהודיעה רק החודש על תוכנית לפתוח בתל אביב משרד, שצפוי להתחיל לפעול בתחילת 2014, ושתפקידו המרכזי יהיה לקדם את שירותי הענן של החברה באזור אירופה, המזרח התיכון ואפריקה.

אגב, אמזון לא מחלקת את החטיבות שלה לפי הפעילויות האלה, אלא מעדיפה להגדיר אותן לפי אופי המוצרים הנמכרים. כך, למשל, בחטיבת המדיה מרוכזות פעילויות מכירת הספרים הדיגיטליים, מוזיקה, סרטים, VOD, קונסולות ומשחקי וידיאו, בעוד כל יתר המכירות נכנסות לחטיבת האלקטרוניקה והמוצרים הכלליים (EGM). החטיבה השלישית היא שירותי הענן, הפרסום הדיגיטלי וכרטיסי האשראי.

עד השנים האחרונות דגלה אמזון באסטרטגיה של צמיחה במכירות בכל מחיר - הנחות מרחיקות לכת על מוצרים ספציפיים, משלוחי אקספרס על חשבון אמזון או משלוח בחינם - צעדים שעלו לה הרבה כסף, אבל הבטיחו שלקוחות יחזרו כדי לבדוק מבצעים נוספים. גם השקת מועדון Prime במחיר של 79 דולר לשנה תמורת התחייבות למשלוח מהיר של עד יומיים בחינם לא היתה צעד רווחי בטווח הקצר, אך יצרה מחויבות מספיק חזקה בקבוצה הולכת וגדלה של לקוחות.

באמצעות מועדון הלקוחות הצליחה אמזון להיכנס לתחום נוסף: בנוסף למשלוחים המהירים, כרטיס המועדון מקנה לבעליו גם זכות גישה ל־350 אלף כותרים של ספרים אלקטרוניים באמצעות הקינדל בחינם וכן גישה בלתי מוגבלת לשירות ה־VOD שלה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

באחרונה דווח כי אמזון עומדת להשיק ממיר אינטרנטי, שיאפשר לה להציע ללקוחות תוכניות טלוויזיה לא רק באמצעות שירות ה־VOD, אלא גם סרטים של חברות חיצוניות - צעד שעשוי להציב אותה בתחרות ישירה מול נטפליקס. עם זאת, ייתכן כי טמונים כאן דווקא זרעים לשיתוף פעולה עתידי, שכן המטרה של נטפליקס היא לא רק להיות צינור להעברת תכנים אלא גם להפיק סרטים ותוכניות טלוויזיה וייתכן כי בעתיד ניתן יהיה לשדר אותם דרך הממיר של אמזון.

מי שאחראי לגיבוש המודל העסקי של החברה הוא המייסד והמנכ"ל האגדי ג'ף בזוס. האסטרטגיה של בזוס הובילה את אמזון לצמוח ממכירות אפסיות בשנת 1995 להיקף מכירות משוער של כ־74.8 מיליארד דולר ב־2013. ב־2015 כבר צופה החברה לעבור את רף המכירות של 100 מיליארד דולר - וכך היא תהיה לחברה הראשונה בעולם שתגיע להיקף מכירות כזה בתוך 20 שנה בלבד.

הפוטנציאל של החברה בתחום המכירות הקמעונאיות הוא עדיין עצום - ההערכה היא שעם כל גודלה, אמזון מהווה 12% בלבד מהמכירות המקוונות. תחום המכירות באינטרנט כולו תורם רק 10% מהמכירות של מוצרים ושירותים בעולם, כך שהשוק כולו צפוי להמשיך לגדול בקצב מהיר בשנים הקרובות.

מייסד ומנכ"ל אמזון ג'ף בזוס צילום: בלומברג

מייסד ומנכ"ל אמזון ג'ף בזוס צילום: בלומברג לא להרתע מהמכפיל

הסיבה שאמזון עשויה להמשיך להיות מעניינת גם ברמות מכפיל הרווח הנוכחיות הגבוהות, היא העובדה שבשנתיים האחרונות מסיטה החברה את הדגש מהגדלת המכירות להגדלת הרווחיות. הרווחיות הגולמית ב־2013 צפויה להגיע ל־27.1% לעומת 24.8% ב־2012, כשעד 2015 החברה צופה שהרווחיות הגולמית תגיע ל־28.2% - שיעורים נמוכים מאוד בהשוואה לחברות מתחרות בתעשיית האינטרנט. ב־ebay, לדוגמה, צפוי הנתון הזה להגיע ב־2013 ל־75.6%.

הפעילויות החדשות והצומחות אמורות לתרום משמעותית לעלייה ברווחיות. שיעור הרווחיות הגולמית מהמכירות בעסקי הקמעונאות עומד על כ־14% בלבד, לנוכח העובדה שהחברה נדרשת לתפעל מחסני שירות ענקיים הפועלים כמעט מסביב לשעון באזורים רבים בעולם. מנגד, שיעור הרווח הגולמי בפעילות המפגישה בין קונים למוכרים גבוה מ־74%. הרווחיות הגבוהה ביותר היא בפעילות הצומחת של שירותי הענן, שם היא עומדת על 95%.

להסטת הדגש הזו צפויות להיות שתי השלכות מרכזיות. הראשונה היא האטה מסוימת בקצב הצמיחה של החברה, שניכר כבר ב־2012, אז צמחו המכירות "רק" בכ־27% - קצב שצפוי לרדת השנה ל־23% ולהישמר כך עד 2015.

השנייה, ההשקעה בפעילויות החדשות צפויה להביא לשיפור דרמטי ברווח הנקי של החברה. יחסית לחברת ענק עם מכירות של עשרות מיליארדי דולרים, הרווחים של אמזון נמוכים למדי. ב־2012 עמד הרווח הנקי המתואם על 139 מיליון דולר. ב־2013 צופים אנליסטים רווח נקי של 1.17 מיליארד דולר, ועד 2015 הרווח הנקי כבר צפוי להגיע ל־3.5 מיליארד דולר. לשם השוואה, הרווח הנקי של ebay ב־2012 עמד על 3.1 מיליארד דולר לעומת מכירות של 14 מיליארד דולר.

כשבוחנים את מצבה של אמזון, אין ספק שהמכפיל העתידי שבו היא נסחרת גבוה (מכפיל 140 על רווחי 2013 ומכפיל 75 על רווחי 2014), אך אין בכך חידוש כי כמעט מאז שהונפקה, היא נסחרת במכפילים גבוהים. ואולם, אם בעבר המכפיל שיקף את הציפייה לצמיחה המהירה בהכנסות, כיום נראה כי הוא משקף יותר את העובדה שהרווחיות צפויה לגדול משמעותית.