קרן זווית: פוטנציאל התשואה בקרנות אג"ח עם ריבית משתנה

האם ירידה בריבית גורמת בהכרח גם לירידה באטרקטיביות של איגרות חוב בריבית משתנה ובקרנות נאמנות המתמחות באפיק זה?

מציאות זו הובילה את המשקיעים להניח, שאפיק אשר אמור לפרוח בתקופות של ריבית עולה ולקמול בתקופות של הורדת ריבית, איננו הכיוון שאליו ההשקעות צריכות לזרום.

התוצאה מכך היא שקרנות שמתמחות באג"ח קונצרניות בריבית משתנה ספגו ב־2012 פדיונות בסכום של כ־400 מיליון שקל, ולא הצליחו לגייס כספים גם בשליש הראשון של 2013. עד כדי כך שהיום, סך נכסיהן עומד על פחות מ־400 מיליון שקל. השאלות הן: האם גישה זו אכן עומדת במבחן המציאות? האם האפיק השקלי בריבית הקבועה אכן סיפק תשואה עודפת משמעותית על פני האפיק השקלי בריבית המשתנה לאורך השנה האחרונה? ואולי הגיע הזמן לשנות גישה ולשחות נגד הזרם?

לא על הריבית לבדה

כאשר מעלים בפני משקיעים את האפשרות להשקיע באג"ח בריבית משתנה, תגובתם לרוב מסתכמת במשפט אחד: "אבל הריבית לא הולכת לעלות בקרוב". אז, תזכורת למשקיעים - דווקא בתקופה של ריבית יורדת - מרמה של 2.75% בתחילת 2012 ל־1.5% כיום - רשמו הגילונים (אג"ח ממשלתיות בריבית משתנה) עלייה (3.8%) כמעט כפולה משיעור העלייה שלהם (2%) ב־2011, שנה שבה הריבית עלתה. לפיכך, גם אם נצא מהנחת מוצא שהריבית לא תעלה בתקופה הקרובה, אין זה אומר שאג"ח בריבית משתנה לא עשויות לעלות בתקופה של ריבית סטטית, או אף של ריבית יורדת. אחת הנקודות שחשוב להבין לגבי הריבית המשתנה ואשר מבלבלת חלק גדול מהמשקיעים, היא העובדה ששינוי אפשרי בגובה הריבית אינו הנתון היחיד שעליו המשקיעים באפיק השקלי צריכים לתת את הדעת.

צבי סטפק, יו"ר מיטב-דש צילום: עמית שעל

צבי סטפק, יו"ר מיטב-דש צילום: עמית שעל

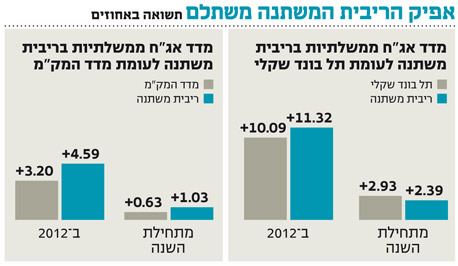

משמעות רבה יש גם לפער התשואה לפדיון בין האג"ח הממשלתיות בריבית משתנה לתשואת המק"מ. בתחילת 2012 עמד הפער על 0.5%, אך הוא הצטמצם במהלך השנה וכיום הוא עומד על 0.14% במח"מ הקצר עד 0.25% במח"מ הארוך. כמו כן, כאשר מדובר באג"ח קונצרניות, כאשר אנו באים לקבוע את ההעדפות שלנו בין אג"ח בריבית משתנה לבין אג"ח בריבית קבועה, צריך לבחון את תוספת התשואה שאג"ח אלה נותנות בהשוואה לאג"ח ממשלתיות בריבית משתנה, וכן - לנתון זה בהשוואה למרווח באג"ח קונצרניות בריבית קבועה.

כיצד להיחשף?

את החשיפה לאפיק הריבית המשתנה ניתן ליצור בכמה דרכים, כאשר הדרך הקלאסית היא דרך האג"ח הממשלתיות בריבית משתנה. במישור של קרנות נאמנות - כדאיות הרכישה של קרנות אג"ח ממשלתיות המתמחות באפיק זה היא בעייתית לנוכח העובדה שדמי הניהול הם גבוהים ביחס לפוטנציאל הרווח. אך למשקיעים המעוניינים להיות חשופים ברמת סיכון גבוהה יותר, ישנה אפשרות להיחשף אליו באמצעות קרנות שמתמחות באג"ח קונצרניות בריבית משתנה, שבהן פוטנציאל התשואה יותר גדול. מתחילת 2012 קרנות אלנה הצליחו להשיג תשואה גבוהה יותר מאשר מדד תל בונד השקלי שכולל אג"ח שקליות בריבית קבועה.

בטור שפורסם ב־25 בדצמבר 2012 המלצנו על השקעה בקרנות המתמחות באג"ח בריבית משתנה. גם במבט קדימה יש מקום להמשיך ולהשקיע בהן. אג"ח קונצרניות בריבית משתנה אטרקטיביות בעינינו הרבה יותר מאשר אג"ח קונצרניות בריבית קבועה. הריבית כיום נמצאת בשפל של שנתיים ובאחת הנקודות הנמוכות שלה. גם אם הריבית תרד פעם נוספת בחודשים הבאים, השוק מבין שזו אינה ריבית של שיווי משקל, ושבשלב מסוים הריבית תחל לעשות את מהלכה כלפי מעלה.

השורה התחתונה: השקעה באפיק של ריבית משתנה יכולה לתת ערך מוסף בתקופה שבה הריבית סטטית ומוצדקת גם במובן של פיזור סיכונים בתקופה של אי־ודאות בכלל, ואי־ודאות לגבי כיוונה של הריבית בפרט.

צבי סטפק הוא יו"ר בית ההשקעות מיטב־דש. עידו צביקל עובד במיטב־דש