בדיקת "כלכליסט": קופסה שחורה ושמה תעודות הסל השקליות

חוסר השקיפות מאפשר למנהלי תעודות הסל השקליות לגבות דמי ניהול אפקטיביים הגבוהים מאלו שעליהם הם מצהירים. כמו תמיד, כדאי לקרוא גם את האותיות הקטנות

רשות ניירות ערך הידקה בשנים האחרונות את הפיקוח על תעודות הסל, ושמה לה למטרה להפוך את המוצר, שצבר במהירות פופולריות, לשקוף ככל האפשר. על פי הכללים שקבעה רשות ני"ע, מחויבות החברות המנהלות את תעודות הסל לחשוף את העלות האמיתית, האפקטיבית, של מוצר זה למשקיעים. העלות האפקטיבית כוללת, מלבד דמי הניהול, הכנסות נוספות שמנהלי התעודות, לעתים, אינם מחזירים ללקוח - למשל דיבידנדים שמחלקות מניות המדד והפרשי ריביות.

פרסום העלות האפקטיבית, לפי דרישת רשות ני"ע, יצר מצב שבו נדרשו חברות תעודות הסל, לראשונה, לחשוף את הרווח האמיתי שהן גוזרות. כתוצאה מכך, בסופו של תהליך, וכפי שיוסבר בהמשך, נאלצו החברות לבוא לקראת המשקיעים והקופון שגזרו על גבם הלך והצטמצם.

כל זאת - עם יוצא דופן אחד: תעודות הסל השקליות. חברות התעודות הצליחו לשכנע את רשות ני"ע כי ניהול תעודה שקלית כרוך בהוצאות כבדות עקב גידור החשיפה למטבע זר, והוצאות אלו, המכונות בשפה המקצועית הוצאות קואנטו, אינן ניתנות לתחזית מראש ועשויות להשתנות באופן קיצוני משנה לשנה. משום כך, טענו מנהלי התעודות השקליות, לא ניתן להציג למשקיעים מהי העלות האפקטיבית של תעודת הסל שרכשו.

הרשות קיבלה את ההסבר הזה - והתוצאה היא שהתעודות השקליות פחות שקופות למשקיע בהשוואה לתעודות סל אחרות. רוכש התעודה אינו יודע מהם הרווחים הנוספים שגזרה החברה המנהלת, בנוסף לדמי הניהול ששילם, או במילים אחרות - מה המחיר האמיתי ששילם עבור בחירתו להשקיע בתעודת הסל במקום השקעה ישירה בנכס הבסיס שאחריו היא עוקבת.

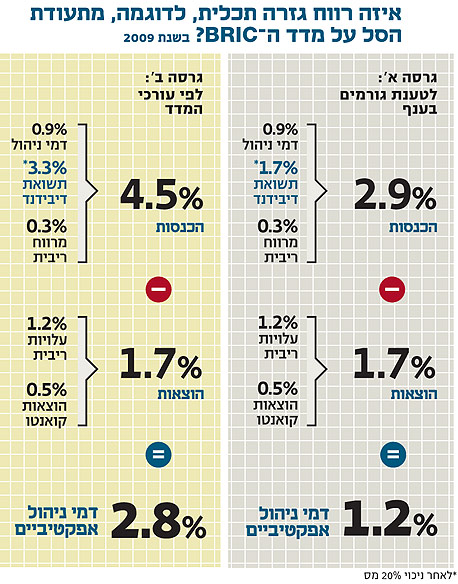

בבדיקת "כלכליסט" התגלה כי תעודת הסל של תכלית היא אחת הדוגמאות (ויש עוד אחרות) לדמי ניהול אפקטיביים, הגבוהים מאלו הנקובים. בעוד שדמי הניהול על תעודת הסל השקלית של תכלית העוקבת אחר מדד Dax Global Bric עומדים על 0.9%, העלות האפקטיבית למשקיע עומדת על 2.75%. איך הגענו למספר הזה? לפניכם ההסברים.

נוטלים את סיכוני המטבע על עצמם

תעודת הסל השקלית מציעה למשקיע יתרון אדיר: מצד אחד, היא חושפת אותו למדד זר בחו"ל - בדוגמה שלנו מדובר במדד הכולל 40 מניות של החברות הגדולות בארבעת השווקים הצומחים במהירות: ברזיל, רוסיה, הודו וסין. מצד שני, "חוסכת" התעודה למשקיע את הסיכון שכרוך בחשיפה למט"ח: מנהלי התעודה מגדרים את סיכוני המטבע, כך שהתשואה המתקבלת מושפעת מתנודות המדד בלבד, ולא משערי המטבעות. עלויות הגידור, לעתים קרובות, הן גבוהות, ורק מנהל התעודה נושא בהן, לכאורה.

אלא שבפועל מפצים את עצמם מנהלי התעודות באמצעות הכנסות נוספות (מלבד דמי ניהול). המשקיעים לא תמיד מודעים לקיומן של הכנסות אלו, ומנהלי התעודות השקליות לא מפרסמים את גובהן. מדובר בהכנסות משני מקורות: הדיבידנדים שמחלקות המניות הכלולות במדד הבסיס, והפרשי ריביות. בדיקה באתר האינטרנט של חברת תכלית מגלה כי דמי ניהול שגובה התעודה העוקבת אחרי מדד ה־BRIC עומדים על 0.9%. זהו, כאמור, אינו הקופון היחידי שגוזרת תכלית על התעודה. קריאה נוספת באתר החברה תגלה את צירוף המילים הבא: "דיבידנד: 0". משמעות הדבר היא שחברת הניהול לוקחת לכיסה את הדיבידנד שמחלקות מניות המדד, ולא מעבירה אותו ללקוח. לו הלקוח היה רוכש את מניות המדד בעצמו - הדיבידנד היה מגיע לכיסו.

על פי הדו"ח השנתי שפרסמה תכלית, הדיבידנד שחילק מדד DAX BRIC בשנת 2009 עמד על 4.15% (גבוה בהשוואה לדיבידנד הממוצע שחולק בארבע השנים שקדמו - שעמד על 2.57%, או 2.06% לאחר ניכוי מס). גורמים בענף תעודות הסל טוענים, עם זאת, כי הדיבידנד שמשכה תכלית בפועל היה נמוך בהרבה מ־4.15%, והדיבידנד שהוצג בדו"חות התבסס על חישוב שגוי של עורך המדד.

חישוב מדויק, לטענת אותם גורמים, אמור לבדוק בכל חלוקת דיבידנדים מהו הסכום שחולק ביחס לשווי המדד באותה עת. חישוב כזה היה מגלה כי תשואת הדיבידנד האמיתית ב־2009 עמדה על 2.2% בלבד (או 1.7% לאחר ניכוי מס).

בדצמבר 2008 העבירה רשות ני"ע מהלך במלחמת השקיפות, כשדרשה מחברות תעודות הסל לחשוף את העלות האפקטיבית של קניית התעודה. המונח "עלות אפקטיבית" מאפשרת את ההשוואה בין העלות הגלומה בהשקעה בתעודת הסל לעלות הגלומה בהשקעה ישירה בנכסי הבסיס של המדד. הרשות טענה כי החלטה של מנהל התעודה שלא לשתף את המשקיעים בהכנסות הנובעות מההשקעה במדד - כמו תקבולי ריבית ודיבידנדים - עשויה להוות מרכיב משמעותי בהחלטתם אם לרכוש את התעודה.

בעקבות הרשות הודיעה גם הבורסה בתל אביב על מהלך דרמטי, ושינתה את אופן חישוב המדדים. בעבר רק 80% מכל דיבידנד שחילקו המניות הושקעו בחזרה במדדים, והיתרה, 20%, שולשלה לכיסן של חברות תעודות הסל, הפטורות ממס על דיבידנד בארץ (החברות הסבירו כי לו היה המשקיע רוכש את מניות המדד בעצמו, היה עליו לשלם מס של 20% על הדיבידנדים).

אחרי שרשות ני"ע אילצה את החברות להציג דמי ניהול אפקטיביים, קבעה הבורסה כי 100% מהדיבידנדים שחולקו יושקעו בחזרה במדדים, ותעודות הסל העוקבות אחרי המדדים המקומיים אולצו להעביר 100% מהדיבידנדים למשקיעים.

התעודות השקליות אשר עוקבות אחרי מדדים זרים אינן מחויבות לכלל זה. מנהלי תעודת הסל של תכלית העוקבת אחר מדד ה־Bric טענו, למשל, כי הדיבידנד שהם גוזרים לעצמם (ללא שיתוף עם המשקיע) מפצה על עלויות הקואנטו - גידור שערי המטבע.

הגידור אוכל חלק משמעותי מן הרווח

במצב שבו מתקיים מתאם שלילי חד בין מדד הבסיס לשער המטבע, הוצאות הקואנטו של חברת תעודות הסל הן גבוהות במיוחד. בשנת 2008, לדוגמה, נרשמה ירידה חדה במדד ניקיי היפני במקביל לעליה חדה בשער הין, ומנפיקי התעודות השקליות שעקבו אחרי המדד טענו כי הוצאות הקואנטו מחקו חלק משמעותי מרווחיהן. במקרה של מתאם חיובי בין המדד למטבע ייווצרו אמנם רווחי קואנטו, אך מדובר באירועים שכיחים פחות.

קופון נוסף גוזרים מנהלי התעודות השקליות מהפרשי ריבית: בפועל, התעודות אינן רוכשות את מניות המדד שאחריו הן עוקבות, אלא נכנסות לפוזיציות באמצעות חוזים עתידיים, שבמסגרתם הן מתחייבות לרכוש את המניות במחיר מסוים. מדי תקופה מתקזזים מנפיק החוזה וחברת התעודות על הפערים שבין המחיר שלו התחייבה החברה למחיר המדד בפועל, וחברת התעודות מפקידה פיקדון בהיקף של כ־15% כדי להבטיח התקזזות עתידית (אם המדד ירד, היא משלמת; אם עלה - היא מקבלת כסף ממנפיק החוזה).

את השקלים שקיבלה מהלקוח מפקידה חברת התעודות בפיקדון שקלי נושא ריבית. מכיוון שהתכסתה בפוזיציית גידור על שער המטבע, היא נושאת בעלויות ריבית בשיעור של המטבע הרלבנטי, ומרוויחה למעשה את הפער שבין הריבית השקלית לריבית המטבע הזר. חלק ממנהלי התעודות אינם מחזירים למשקיעים את הפרשי הריבית הללו - והמשקיעים כמובן אינם מודעים להיקפם (עם זאת, יש לציין שהחברות אינן נהנות מכל פערי הריבית, כי גם מנפיק החוזה, או הבנק שבו מבוצעת ההפקדה, רוצים לגזור קופון).

חברת תעודות הסל קסם, הגדולה בענף, יצאה באפריל האחרון במהלך שבמסגרתו התחייבה להחזיר למשקיעים בתעודות השקליות הן את הפרשי הריבית והן את הדיבידנדים על המניות. אלא שקסם, בשונה מתכלית, אינה מחזיקה בתעודות העוקבות אחרי מדד ה־BRIC.

החשיפה להפסדי קואנטו בגין מדד ה־BRIC הנה הגבוהה ביותר, שכן המנפיק נאלץ לרכוש בפועל את המניות המרכיבות את המדד, לנוכח היעדרם של חוזים עתידיים על המדד.

נוסף על כך, הנוסחה שלפיה התחייבה קסם להחזיר את הפרשי הריבית והדיבידנדים למשקיעים אינה ברורה לגמרי. הנוסחה מנכה, למשל, הוצאות מס בגין דיבידנדים, אך קסם יכולה לקנות חוזים על מניות המדד,באופן שיעביר לכיסה, בחלק מהמקרים, את הדיבידנד ברוטו, ללא ניכוי מס. כך יכולה קסם לשמור לעצמה בכל זאת חלק מהתקבולים, ולא להעבירם למשקיעים. כך, בעוד שתעודת הסל השקלית של תכלית העוקבת אחרי מדד S&P 500 משקיעה 100% מהדיבידנד בחזרה במדד, קסם מנכה 20% מס מהדיבידנד לפני שזה מועבר אל המשקיעים.

בעיות דומות של חוסר שקיפות מצאנו גם בחלק מתעודות הסל השקליות של חברת אינדקס. בתעודות אינדקס יורוסטוקס 50 שקלי ואינדקס S&P 500 החברה מחלקת אמנם את כל הדיבידנד למשקיעים, אך אינה מחזירה את כל הפרשי הריביות. בדו"חות השנתיים של החברה ובאתר האינטרנט שלה מוסבר כי יחולקו "תשלומי ריבית הנובעים מהפרשי ריבית בנק ישראל בניכוי מרווח פחות הריבית הזרה". מהו היקף המרווח? כדי לענות על שאלה זו יש להתגבר על נוסחה מורכבת שחבויה אי שם בתשקיף של אינדקס.

בנוגע לתעודה השקלית העוקבת אחר הדאקס (מדד המניות המוביל בגרמניה) מציינת אינדקס בדו"חותיה כי "מחזיקי תעודת הסל יהיו זכאים לתשלומים הנובעים מהפרשי ריבית (הפרש שבין ריבית הליבור לריבית בנק ישראל) פחות מרווח. נכון למועד התשקיף, עמד המרווח על 1.5%". המשקיעים שמשלמים דמי ניהול של 0.8% בלבד עבור תעודה זו, צריכים אם כך לצלול לעומק הדו"חות של אינדקס כדי לגלות כי יש מחיר נוסף על ניהול התעודה: אינדקס אינה משתפת אותם במרווח של 1.5% בגין הפרשי הריביות.

"רשות ני"ע פועלת להגברת השקיפות"

בשורה התחתונה, לו בחרו המשקיעים בתעודות הסל השקליות לרכוש במקום זאת מניות באופן ישיר, הם היו נהנים מהדיבידנדים ומהפרשי הריבית שמנהלי תעודות הסל בחרו לשמור לעצמם. על כן, מעבר לשיעור דמי הניהול, כאשר משווים בין תעודות סל שונות, כדאי להביא בחשבון את מדיניות החברות בנוגע לדיבידנדים ולפערי הריבית.

נכון להיום, תעודות הסל השקליות הן מוצר לא שקוף, שיש בו יותר מדי "חורים שחורים", בשוק שנהפך עם השנים דווקא לחשוף וגלוי יותר. הדבר מאפשר לחברות לשלשל לכיסן סכומים עודפים, שאינם ידועים לאיש. רשות ני"ע טרם מצאה את הפתרון.

מרשות ניירות ערך נמסר בתגובה: "הרשות פועלת בשנים האחרונות להגברת השקיפות בתחום. בין השאר, חייבה הרשות את מנפיקי תעודות הסל לדווח על העלות האפקטיבית הכרוכה בהחזקת תעודות הסל. נתון זה נועד להמחיש למשקיע את ההבדל בין השקעה באמצעות תעודת הסל לבין השקעה ישירה בנכסים המרכיבים את המדד אחריו היא עוקבת. הנתון לא נועד לספק מידע כולל אודות הכנסותיו והוצאותיו של מנפיק התעודה.

"במסגרת הסדרת תחום תעודות הסל הרשות בוחנת דרכים נוספות ליצירת אחידות ושקיפות מרביים, לרבות בנושא זה".

הפתרונות האפשריים: המשקיעים ייהנו מהדיבידנד - אבל ייקחו על עצמם את סיכוני המטבע

מספר פתרונות הוצעו בעבר לצורך חשיפה טובה יותר של הקרנות השקליות בפני המשקיעים. אפשרות אחת שנשקלה היא גלגול הוצאות הקואנטו, קרי הוצאות הגידור של חברת התעודות, על הלקוח בתמורה להתחייבותה של החברה לחלק את כל הדיבידנדים והרווחים מפערי הריביות שגזרה בעסקיה.

בכמה שווקים זרים זה אמנם הפתרון המקובל: עלויות הקואנטו מחושבות מדי סוף שנה ומושתות על הלקוח תחת הגדרה של Quanto Maintenance Fee. כמובן שבמצב כזה הלקוח חשוף לסיכוני הגידור, ובשנים מסוימות הוא עלול לספוג הפסדים כבדים שאליהם לא נערך.

אפשרות שנייה היא שחברת תעודות הסל תמשיך לשאת בעלויות הקואנטו בעצמה, אך תחלק את מלוא הדיבידנד והפרשי הריבית שהיא גוזרת, ותגלם את הוצאות הקואנטו בדמי הניהול. אך יש בעיה בחלופה זו: עלויות הקואנטו משתנות מדי שנה וקשה לצפותן. יתרה מכך, עלויות הקואנטו משתנות בין מדד זה לאחר. כך, למשל, על מדד ה־BRIC אין חוזים עתידיים, והדבר מאלץ את החברות העוקבות אחריו לרכוש את מניות המדד בפועל באופן שמגדיל את חשיפת הקואנטו שלהן.

אפשרות שלישית היא שרשות ני"ע תוציא הנחיה שתחייב את חברות תעודות הסל לחשוף את עלויות הקואנטו שבהן נשאו בעבר. באופן זה יוכלו המשקיעים לקבל פרספקטיבה מסוימת על העלויות שבהן נושא מנפיק התעודה לעומת ההכנסות שהוא גוזר מדיבידנדים ומהפרשי ריבית. עם זאת, עלויות הקואנטו עשויות להשתנות בעתיד, ומלבד זאת, המידע על הדיבידנדים והרווח מהפרשי הריבית חבויים אי שם במעמקי הדו"חות הכספיים של החברות וכלל לא פשוט לאתרם. אפילו יועצי ההשקעות בבנק לא תמיד מודעים לסעיפי הרווח האלו שגוזרות החברות, וכך רואים הלקוחות את דמי הניהול כתשלום היחידי אותו הם משלמים עבור ניהול התעודה - ולא היא.