לבני שטיינמץ ולפיני צרפתי יש מה ללמוד מדודי ויסמן ושרגא בירן

ויסמן ובירן העדיפו לאחרונה להכניס את היד לכיס ולהזרים לרוזבאד 74 מיליון שקל, כדי לוותר על המבוכה שבהסדר עם בעלי האג"ח. בעלי השליטה של סקורפיו וסיביל חושבים אחרת

בזמן שבני שטיינמץ ופיני צרפתי, שני אנשי עסקים אמידים, ממהרים לבקש הנחות מבעלי האג"ח "בגלל המצב", יש גם מי שהעדיפו להכניס את היד עמוק לכיס ולהימנע מהמצב המביך, אף על פי שבאווירת ההסדרים שתקפה את המשקיעים המוסדיים הם אולי יכלו להשיג הנחה של כמה עשרות מיליוני שקלים.

לאנשי העסקים דודי ויסמן ושרגא בירן, המחזיקים בשליטה בקבוצת אלון, יש גם החזקה מוצלחת פחות: רוזבאד. בטרם פרץ המשבר הכלכלי השקיעה רוזבאד 112 מיליון יורו בנכסים בגרמניה, שאותם רכשה במחירי שיא, וכמו רבות מחברות הנדל"ן מימנה את השקעותיה באמצעות הנפקת אג"ח בסכום של כ־293 מיליון שקל. ימים ספורים לאחר הודעת הרכישה דיווחה רוזבאד על אקזיט גדול ממכירת נכסים בצרפת, שהניבה רווח של כ־175 מיליון שקל.

50 מיליון שקל דיבידנד

את 2007 סיכמה רוזבאד עם רווח נקי של כ־79 מיליון שקל, ובעלי המניות זכו לדיבידנד של 30 מיליון שקל. חברת טני־פן, שבאמצעותה מחזיקים ויסמן ובירן ברוזבאד, זכתה לנתח של כ־20 מיליון שקל מהדיבידנד.

סכום זה הביא את סך הדיבידנד שקיבלה טני־פן מאז נכנסה לרוזבאד ליותר מ־50 מיליון שקל, ואילו טני־פן רכשה במהלך התקופה מניות רוזבאד ביותר מ־7 מיליון שקל.

האופטימיות של רוזבאד ניכרה בדו"חותיה הכספיים ל־2007, כפי שאפשר ללמוד מהציטוט הבא, הלקוח מאותם דו"חות: "התחזקות השוק הגרמני מורגשת אף בענף הנדל"ן המניב. עובדה זו משתקפת בנתוני ההיצע של שטחים להשכרה, אשר מצטמצמים אט־אט עקב דרישה מוגברת של השוק".

גם לגבי השוק הרומני בחרה רוזבאד להרכיב את המשקפיים הוורודים, כמו חלק גדול מחברות הנדל"ן באותה תקופה: "שוק הנדל"ן בבוקרשט נהפך לאחת מזירות הנדל"ן המרכזיות באירופה בשלוש השנים האחרונות. משקיעים מכל רחבי העולם פעילים בשוק הנדל"ן ברומניה, והתחרות הולכת וגוברת. מנגד, מלאי הקרקעות הזמינות בבוקרשט מוגבל, וכתוצאה מכך התרחשה עלייה דרסטית במחירי הנדל"ן בשנים האחרונות".

ב־2008 התהפכה המגמה, ואת ההצלחה שרוזבאד רשמה בצרפת היא התקשתה לשחזר בגרמניה וברומניה. המשבר הכלכלי לא פסח על שוק הנדל"ן באירופה, והוביל לירידה בשווי הנכסים שרכשה החברה ולהאטה בקידום הפרויקטים היזמיים. בשנים 2008–2009 מחקה רוזבאד כ־81 מיליון שקל כתוצאה מירידת שווי הוגן של נדל"ן להשקעה, מגמה שנמשכה גם ברבעון הראשון של 2010.

קשיי נזילות ומינוף גבוה

כעת, כשהגיע מועד פירעונות האג"ח שנטלה בשנים 2005–2006, רוזבאד מצאה את עצמה במצוקת נזילות שהקשתה עליה לעמוד בהתחייבויותיה, ובמינוף גבוה שהקשה עליה לגייס חוב נוסף. בצומת זה יכלו בעלי השליטה ויסמן ובירן להרים ידיים, ולבקש מבעלי האג"ח הנחה, תחת שלל התירוצים המקובלים בימינו: "קרה משהו בעולם", "אנחנו מוכנים לסייע, אבל תסייעו גם אתם", ועוד מיני פרפראות מהסוג שבו השתמשו לאחרונה שטיינמץ וצרפתי.

אלא שהשניים, הפעילים בשוק ההון בשורה ארוכה של חברות דוגמת אלוןו רבוע כחול, בחרו בדרך אחרת. למזלם של בעלי האג"ח, נחלצו ויסמן ובירן לעזרת החברה, ובנובמבר האחרון הציעו לרוזבאד לרכוש באמצעות ביילסול את זכויותיה (50%) בחברת קמולה, המחזיקה קרקע בבוקרשט, תמורת 90 מיליון שקל. דירקטוריון רוזבאד העדיף שלא להיענות להצעה ולא לממש נכסים, ובמקום זאת בחר לבצע הנפקת זכויות לצורך הגדלת הונה העצמי של החברה, שהולך ונשחק. אם את הרבעון המקביל ב־2009 סיימה רוזבאד עם הון עצמי של כ־138.5 מיליון שקל, הרי שכעת, שנה מאוחר יותר, ברבעון הראשון של 2010 עומד ההון העצמי שלה על 55 מיליון שקל - כ־4% בלבד מסך המאזן.

עד להנפקת הזכויות המתוכננת העבירה ביילסול באפריל האחרון 45 מיליון שקל לצורך פירעון תשלום הקרן והריבית, בהיקף של כ־49.3 מיליון שקל, באג"ח מסדרה ב' של רוזבאד. לפני כחודש שוב הכניסו ויסמן ובירן את היד לכיס, והזרימו לרוזבאד עוד 29 מיליון שקל שאפשרו לה לשלם למחזיקי האג"ח מסדרה א' את תשלום הקרן והריבית בסכום כולל של כ־23 מיליון שקל. שתי ההלוואות יהיו צמודות למדד, לא יישאו ריבית ויעמדו לפרק זמן של עד שנה וחצי.

אלא שנאמנותם של ויסמן ובירן עשויה לעמוד שוב למבחן בשנים הקרובות. אף שהזרימו לחברה 74 מיליון שקל בחודשים האחרונים, סימני שאלה עדיין מרחפים מעל יכולתה של רוזבאד לעמוד בהתחייבויותיה בשנתיים הקרובות.

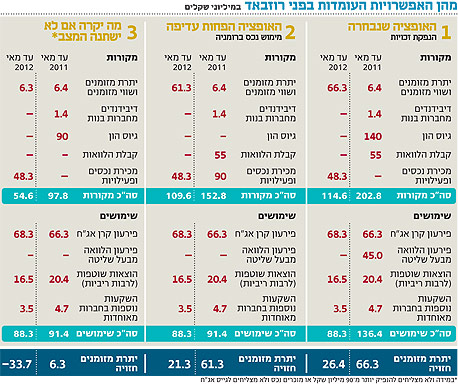

בתשקיף שפרסמה החברה לאחרונה היא הציגה את תזרים המזומנים החזוי לה עד סוף מאי 2012. מהתזרים עולה כי מ־1 ביוני השנה ועד 31 במאי 2011, על רוזבאד לעמוד בהתחייבויות של 136.4 מיליון שקל. לצורך כך, רוזבאד מניחה כי תצליח להשלים גיוס הון של 140 מיליון שקל באמצעות הנפקת זכויות, ובמקביל היא תפעל לגיוס אג"ח בסך 55 מיליון שקל.

אם תפנה רוזבאד להנפקת זכויות, בעלי השליטה כבר הבטיחו שיזרימו 90 מיליון שקל מתוך ההנפקה המתוכננת. מסכום זה, כ־74 מיליון שקל יוחזרו לדודי ויסמן ולשרגא בירן, לאחר שאלה הלוו לרוזבאד בחודשיים האחרונים סכום של 74 מיליון שקל בשתי מנות, באמצעות חברת ההשקעות ביילסול שבשליטתם. כך למעשה ימירו ויסמן ובירן את ההלוואות שנתנו למניות נוספות של רוזבאד, שבה הם מחזיקים באמצעות טני־פן.

ההתערבות מנעה הסדר חוב

נשאלת השאלה: האם ציבור המשקיעים, שראה את המניה נחתכת ב־80% במהלך שלוש השנים האחרונות, יסכים להזרים 50 מיליון שקל נוספים לחברה? במצב השווקים של היום, מהלך כזה עלול לא להצליח. עד עתה, הפעילות העסקית של רוזבאד התקשתה לממן את החזרי הקרן והריבית של האג"ח שהנפיקה החברה. רק התערבות של בעלי השליטה בחברה הצילה את מחזיקי האג"ח מהליכה להסדר חוב. לכן, קשה להעריך אם המשקיעים אכן יסכימו לרכוש אג"ח נוספות של החברה, במצבה העסקי וברמות המינוף הגבוהות שבהן היא פועלת.

אם רוזבאד לא תצליח לגייס את האג"ח, ובהנפקת הזכויות הציבור יחליט לא ליהנות מהטבה זו, את השנה הקרובה תסיים רוזבאד עם יתרת מזומנים של 6.3 מיליון שקל. אך אם בוחנים את תזרים המזומנים החזוי שנה קדימה, מגלים כי רוזבאד תתקשה לעמוד בהתחייבויותיה, ויתרת המזומנים החזויה היא שלילית, בסכום של 33.7 מיליון שקל.

האם בעלי השליטה ברוזבאד ייאלצו להזרים מיליוני שקלים נוספים לחברה? בחודשיים האחרונים, כאמור, הזרימו דודי ויסמן ושרגא בירן 74 מיליון שקל לרוזבאד, כדי שתוכל לעמוד בהתחייבויותיה לבעלי האג"ח שלה. אך בזמן שבעלי השליטה רואים את כיסיהם מדולדלים, רוזבאד ממשיכה להציג ירידה בהכנסות משכירות, במקביל לשריפת המזומנים והעמקת ההפסד, כך עולה מהדו"חות לרבעון הראשון שפרסמה החברה. את הרבעון הראשון של 2010 נעלה רוזבאד עם גירעון בהון החוזר (נכסים שוטפים בניכוי התחייבויות שוטפות) של 85.4 מיליון שקל.

גם התחזית שרוזבאד מספקת בתשקיף לגבי שוק הנדל"ן באזורים שבהם היא פועלת, לא מעודדת. ברוזבאד עדיין פסימיים לגבי שוק הנדל"ן ברומניה, וצופים כי המשבר הפיננסי העולמי ימשיך לתת את אותותיו גם בשנה הקרובה. "כמו כן, בשלב זה נראה כי שוק הנדל"ן לא יחזור לרמותיו שלפני המשבר".

רוזבאד מתכננת להשלים את הריסת המבנים ואת יישור הקרקע ברומניה עד סוף השנה. להערכתה, פרויקט פיתוח הקרקע צפוי להימשך על פני תקופה של כ־5–6 שנים, וההשקעה הצפויה בהקמת הפרויקט (ללא עלות הקרקע) מוערכת בכ־230 מיליון יורו. במקרה כזה תצטרך רוזבאד לגייס סכום כסף נוסף כדי לפתח את הקרקע. רוזבאד תנסה לנצל את ההון העצמי שמושקע בקרקע - 64 מיליון יורו - כדי לגייס את הסכום הדרוש. במקביל תנסה רוזבאד לגייס משקיעים נוספים לפרויקט, בתמורה לזכויות בנכס.

פועלת להשבחת נכסים

גם בגרמניה רוזבאד ממשיכה לפעול להשבחת נכסיה. כעת היא מחפשת שוכר למרתף בשטח של 9,200 מ"ר בעיר קלן. במקביל, החברה נמצאת במשא ומתן עם שתי רשתות קמעונאיות מהגדולות במדינה, על השכרתו של מרכז מסחרי בעיר Lahr, שלאחר שתשלים את שיפוצו ואת הרחבת שטחו של המבנה מ־11.5 אלף מ"ר ל־25 אלף מ"ר.

במהלך הרבעון הראשון בוצעו הערכות שווי למבנים בגרמניה, ואלה עמדו על 50.5 מיליון יורו. בתהליך זה הוערכו הנכסים בשווי כולל של כ־47.6 מיליון יורו - ירידה של 5.7%. לטענת רוזבאד, לקראת סוף 2009 הורגשה התייצבות בתחום המשרדים, שבו ירדו אשתקד שיעורי התפוסה בממוצע של כ־5%. "אולם, עדיין קיימת אי־בהירות בנוגע לעתיד הקרוב (בשל החשש מעלייה באבטלה ומקיטון בתמיכת הממשלה בתעשייה המקומית)".

הכנסות רוזבאד ברבעון הראשון של 2010 ירדו ב־13% לעומת התקופה המקבילה אשתקד, והסתכמו בכ־29.8 מיליון שקל. הקיטון בהכנסות נובע בעיקרו מעזיבת דייר משמעותי באחד מנכסי החברה בגרמניה, ומירידת שער היורו מול השקל במהלך התקופה המדווחת.

מחיקה שנאלצה רוזבאד לבצע במהלך הרבעון הראשון, כתוצאה מירידת ערך של 15.3 מיליון שקל בשווי ההוגן של נדל"ן להשקעה והוצאות מימון של 16.2 מיליון שקל, גררו את אבי בן סירא, מנכ"ל רוזבאד, לחתום בשורה התחתונה על הפסד של 11.8 מיליון שקל.

לשם השוואה, ברבעון המקביל של 2009 ספגה רוזבאד הפסד של 18.3 מיליון שקל. את התקופה המדווחת סיימה רוזבאד עם תזרים מזומנים שלילי מפעילות שוטפת של 3.4 מיליון שקל.

סמנכ"ל הכספים של החברה, אודי גבירץ, ביקש שלא להתייחס לניתוח תזרים המזומנים החזוי שהוצג בידיעה, אך מסר כי בשיחות עם חתמים ועם גורמים אחרים בשוק ההון, ברוזבאד מאמינים כי בעזרת ההטבה שיעניקו במסגרת הנפקת הזכויות החברה לא תתקשה לגייס 140 מיליון שקל בהנפקה. לדבריו של גבירץ, משיחות עם חתמים עולה כי גם גיוס האג"ח צפוי להסתיים בהצלחה. גם אם לאו, הזכיר גבירץ, "ניסיון העבר מראה כי בעלי השליטה עומדים מאחורי החברה".

גלגולים רבים עברו על רוזבאד, הנסחרת בבורסה לפי שווי של 47 מיליון שקל בלבד, מאז הוקמה ב־1982 כחברה פרטית בשם יישום אחזקות. ארבע שנים לאחר שהוקמה הפכה החברה לציבורית, ועד שנת 2000 התמקדה החברה, שהחליפה את שמה בינתיים לרוזבאד מדיקל, בהשקעות בחברות בתחום הביוטכנולוגיה והציוד הרפואי.

בעלי בית אמיתיים

שרגא בירן ודודי ויסמן רכשו את רוזבאד מידי דני קרופף תמורת 10.1 מיליון דולר בשנת 2000, והחליטו להחליף את פורטפוליו ההשקעות של החברה ולהיכנס לתחומי האנרגיה, הדלק וחנויות הנוחות בארה"ב. ההרפתקה החדשה היתה קצרה ביותר, וכעבור שנתיים חיסלה רוזבאד את השקעותיה בתחום האנרגיה, כשבמקביל היא המשיכה לממש השקעות בתחום הביוטכנולוגיה והציוד הרפואי, תהליך שנמשך עד 2003. מאז הספיקה רוזבאד להחליף את שמה בשנית, ואת דו"חות 2007 כבר הגישה תחת השם רוזבאד נדל"ן.

בינתיים, ויסמן ובירן מתנהגים כמו בעלי בית אמיתיים: הם תומכים בחברה ומזרימים לה כספים, אף שאינם מחויבים לכך מבחינה משפטית. הזדהות מוחלטת זו עם החברה תעמוד כנראה למבחנים נוספים בשנתיים הקרובות.