ראיון "כלכליסט" - מנהל סקטור הלקוחות המיוחדים במזרחי טפחות: "אין לנו עניין לפרק חברות שנקלעו לקשיים"

ישראל מאור, שפורש אחרי 22 שנה במזרחי טפחות, מציע לעסקים שנקלעים למצוקה להקשיב לאנשי המקצוע בבנקים: "כשחברה נקלעת לקשיים ועוברת לטיפולנו - נוצרת בעבורה גם הזדמנות". על איתנות הבנק מוטה הפעילות הקמעונאית הוא אומר: "משכנתאות הן עסק שמתפזר על כל בתי האב במדינת ישראל. העמדת הלוואות למשכנתאות בצורה נבונה מביאה למצב שאתה כמעט ולא נאלץ להתמודד עם חדלות פירעון"

ישראל מאור, שפורש אחרי 22 שנה במזרחי טפחות, מציע לעסקים שנקלעים למצוקה להקשיב לאנשי המקצוע בבנקים: "כשחברה נקלעת לקשיים ועוברת לטיפולנו - נוצרת בעבורה גם הזדמנות". על איתנות הבנק מוטה הפעילות הקמעונאית הוא אומר: "משכנתאות הן עסק שמתפזר על כל בתי האב במדינת ישראל. העמדת הלוואות למשכנתאות בצורה נבונה מביאה למצב שאתה כמעט ולא נאלץ להתמודד עם חדלות פירעון"

בסוף כל רבעון, בדו"חות הכספיים של הבנקים, מופיעה טבלה בת 13 סעיפים תחת הכותרת "סיכון אשראי בגין חובות בעייתיים". החובות הבעייתיים, שיש בהם כדי להעיד על איכות תיק האשראי של הבנק, שייכים למגוון רחב של לקוחות: מהלקוח הקמעונאי הפשוט שמאחר בהחזרי משכנתה ועד ללווה גדול שנקלע לקשיים. בבנק מזרחי טפחותהחובות הבעייתיים מטופלים במסגרת "סקטור לקוחות מיוחדים", שניהל עד לאחרונה ישראל מאור. "זה אולי נשמע מפחיד כשחברה מועברת לטיפול הסקטור, אבל למעשה כך נוצרת גם הזדמנות להחזיר את החברה למסלול פעילות נורמטיבי בשיתוף פעולה מלא עם הבנק", אומר מאור בראיון ל"כלכליסט".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מאור (55, נשוי ואב לשניים) מסיים בימים אלה 22 שנות עבודה במזרחי טפחות. הוא הגיע לבנק ב־1987 כמנהל מחלקת אשראי להתיישבות - וצנח היישר לתוך הסדר המושבים. שנתיים מאוחר יותר נכנס המשק להסדר הקיבוצים - שבמסגרתו היה מאור חבר במטה שהקימו הבנקים, התנועות הקיבוציות וממשלת ישראל. בראש המטה עמדה אז גליה מאור, זמן קצר לאחר שסיימה את תפקידה כמפקחת על הבנקים בבנק ישראל.

"הניסיון שצברנו בהסדר המושבים אפשר למזרחי לבצע תהליך של הסבה וגביית חובות במערכת הקיבוצית. כך, שבהסדר הקיבוצים היקף החובות כלפי הבנק כבר היה שולי. יתר על כן, זיהינו לקוחות פוטנציאליים למתן אשראי חדש, וכיום 98% מהתעשייה הקיבוצית עובדים עם מזרחי טפחות", אומר מאור.

טיפול נמרץ לעסקים

לפני 15 שנה, כשויקטור מדינה התמנה למנכ"ל בנק מזרחי, מונה מאור לתפקיד ראש סקטור הלקוחות המיוחדים. הסקטור, שבו מועסקים כ־100 מעובדי הבנק, כולל כיום שלוש מחלקות: מחלקה המטפלת בחובות של לקוחות גדולים - יותר מ־200 אלף דולר; מחלקה לפעילות פרטית (בעיקר עסקים קטנים) עם חובות של עד 200 אלף דולר; ומחלקת גביית משכנתאות.

אילו פרמטרים צריכים להשתנות כדי שחברה תועבר לסקטור לקוחות מיוחדים?

"יש את המקרים המובהקים ביותר, שבהם בעל חברה בורח. כך, למשל, בעל חברת קייטרינג שיום אחד עלה על מטוס ונעלם - ואז הטיפול בחברה שלו עבר לטיפול הסקטור.

"במקביל, בבנק יש מנגנון של 'אורות אדומים': למנכ"ל, למנהל החטיבה העסקית ולמנהל סקטור לקוחות מיוחדים יש סמכות להעביר תיק של לקוח לטיפול הסקטור - וזאת על פי פרמטרים כלכליים־פיננסיים שבוחנים את יכולת פירעון החוב של החברה. מנהל סקטור הלקוחות המיוחדים יושב בכל ועדות האשראי ומכיר לפרטי פרטים את תיק האשראי של הבנק".

מה קורה לחברה כשהיא עוברת לטיפול סקטור הלקוחות המיוחדים?

"בבנק מתבצע תהליך של אבחנה כלכלית־פיננסית, שמטרתו לבדוק אם לעסק יש תקומה. אנחנו אוספים את כל המידע שקיים בבנק על החברה, מזמינים את הלקוח לפגישה, מבקשים ממנו השלמת חומר ומייצרים תמונת מצב. אם הגענו למסקנה שלחברה יש תקומה, אנחנו מציבים לה מטרה להציג תוכנית הבראה תוך הסתייעות במומחים פיננסיים חיצוניים. החברה חוזרת אל הבנק, מקבלת את הדגשים שלו לגבי תוכנית ההבראה ומקבלת אישור. חשוב להבין שהבנק שואף שהחברה תחזור למסלול פעילות רגיל - אין לנו עניין שלקוחות הבנק יפורקו ויגיעו לחדלות פירעון".

"הטיפול הנמרץ" הזה הוא בוודאי סיטואציה לא נעימה לבעלי עסקים.

"אין ספק. יש בעלי עסקים, שראו את עצמם כגבירים גדולים, ולוקח להם זמן להפנים שהם נמצאים בבעיה. אנחנו בבנק מנסים להסביר להם שהם נמצאים במצב חדש, ולעתים, אם מתגלה בעיה ניהולית, הם מתבקשים לזוז הצדה ולהביא מנהל מקצועי שמתאים לתחום שלהם - בין אם זה נדל"ן ובין אם זה תעשייה או יהלומים".

חלק מתוכנית ההבראה כולל, מן הסתם, ארגון מחדש של החוב.

"ארגון החוב מחדש צריך להתאים ליכולת הפירעון של החברה. עסקים שמגיעים לשולחננו לא הגיעו אליו סתם - כנראה שתהליכי הניהול לא נעשו בצורה נכונה, כנראה שיש צורך בהתייעלות. היה לנו לקוח, בעלים של חברה שהועברה לטיפול הסקטור, שבהתחלה לא הבין איפה הוא חי: הוא המשיך לנסוע בג'יפ מסוג האמר ולאכול במסעדות יוקרה. בסוף הוא עשה את הסוויץ' בראש, צמצם את ההוצאות שלו, החליף את ההאמר לרכב נורמלי - והיום הוא חזר למצב שהעסק שלו מרוויח".

מה קורה כאשר הבנק מחליט שלעסק אין תקומה?

"במקרה כזה הבנק מציע לבעלים של החברה ללכת להליך 'מימוש בהסכמה'. אנחנו מסבירים ללקוח, שלא כדאי לו ללכת למשפטים ארוכים שבגינם ישלם הוצאות משפטיות וגם ישלם ריבית חריגה על האשראי שלקח ושנמצא בפיגור. לבנק יש עניין לקבל את כספו בחזרה, והריבית החריגה שהוא גובה על האשראי שבפיגור איננה מטרה בפני עצמה. לבנק יש שימושים אלטרנטיביים בכסף שחוזר אליו".

"לא להסתיר מידע מהבנק"

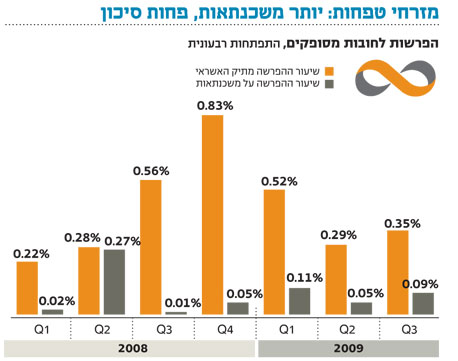

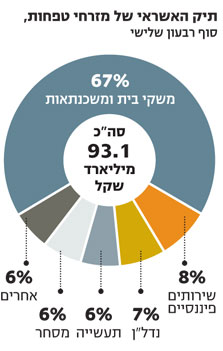

בנק מזרחי טפחות בראשות המנכ"ל אלי יונס הוא בנק מוטה פעילות קמעונאית - כ־67% מתיק האשראי הם למשקי בית ולמשכנתאות. בחינה של ההפרשות לחובות מסופקים כאחוז מתיק האשראי (ראה גרף) מציגה את מזרחי טפחות כבנק בעל תיק מפוזר ושמרני. גם ברבעון הרביעי של 2008, הרבעון שבו המשבר השתקף בצורה המשמעותית ביותר בדו"חות הבנקים, מזרחי טפחות שמר על שיעור הפרשה של 0.83% בלבד מתיק האשראי - כאשר שיעור ההפרשה למשכנתאות עמד על 0.05% בלבד מהתיק.

ב־1 בינואר 2010 עברה המערכת הבנקאית לפעול לפי כללי התקינה הבינלאומית לניהול סיכונים, באזל 2. יישום באזל 2 מקנה לבנק שמנהל אלי יונס יתרון: בניגוד למתחריו המרכזיים שיספגו ירידה ביחס הלימות ההון שלהם (היחס שבין ההון שמחזיק הבנק לבין נכסיו בעלי הסיכון) - יחס הלימות ההון של מזרחי טפחות צפוי לעלות עקב היותו בנק מוטה קמעונאות. כך, לפי כללי באזל 2 ההון שצריך בנק להחזיק כנגד אשראי למשכנתאות הוא בשיעור 35% - בהשוואה לדרישה של 50% לפי הכללים הישנים (באזל 1).

הלימות ההון השתפרה בזכות באזל 2

מזרחי טפחות יפרסם את תוצאותיו הכספיות השנתיות ב־22 במרץ — ואז יפורסם גם יחס הלימות ההון שלו לפי באזל 2. ואולם, כבר בסוף נובמבר, כשמזרחי טפחות פרסם את תוצאות הרבעון השלישי, דיווח יונס על פער של 1.5% כתוצאה מהמעבר לכללי באזל 2 (יחס הלימות הון של 12.48% לפי הכללים הישנים לעומת יחס של 14% לפי באזל 2).

לדברי מאור, "משכנתאות הן עסק שמתפזר על כל בתי האב במדינת ישראל. העמדת הלוואות למשכנתאות בצורה נבונה, כפי שמזרחי טפחות עושה, מביאה למצב שאתה כמעט ולא נאלץ להתמודד עם חדלות פירעון".

מהם כללי האצבע למנהלים של חברה, שרוצים להימנע ממצב שבו הבנק דורש מהם להכין תוכנית הבראה?

"כל חברה צריכה שיהיו לה דו"חות כספיים עדכניים ברמה חודשית ודו"ח תזרים מזומנים ברמה היומית - תוך שהיא מוודאת שספקים ולקוחות משלמים ושהיא עומדת בהתחייבויות שלה. יש להחזיק רזרבות לזמן משבר: אף אחד מאיתנו לא יכול לשלוט בנתונים חיצוניים, כמו למשל תנודתיות במחירי חומרי גלם. אם חברה, למשל, מייבאת חומרי גלם בדולרים ומייצאת ביורו - היא צריכה לבצע הגנות מט"ח אחת לאחת.

"אם מנהל של חברה חושב שהוא חכם והוא יודע לחזות את כיוון המטבעות — הוא עושה טעות. מבחינה פסיכולוגית, עובר זמן מהרגע שחברה נקלעת לבעיה עד שיש הפנמה של הבעיה. כדאי למנהל חברה לשתף בתמונה אדם שהוא סומך עליו, כדי שהוא יוכל לקבל פידבק בזמן אמת. בהתנהלות מול הבנק, העצה הכי טובה היא לנהוג ביושרה. ברגע שהבנק מגלה שהלקוח לא מוסר את כל המידע, האמון נשבר ואי אפשר לתקן את זה".

ומה לגבי לוקחי משכנתאות שנקלעים לקשיים?

"אם פיטרו אותך מהעבודה או שאתה נקלע לקשיים מכל סיבה שהיא - דבר עם הבנק ואל תגיע למצב שאתה מפסיק לשלם את ההחזר החודשי בלי להכין את הבנק מראש. עובדי הבנק עושים לילות כימים כדי לא להגיע למצב שבו מפנים אנשים מבתים. הבנק מוכן לעשות הסדרים כאלה ואחרים - כמובן בהתייחס לפרמטרים כלכליים כמו כושר ההחזר של החייב ושווי הדירה".