דו"חות עוגן נדל"ן חושפים: שווי המשרדים בת"א - בירידה

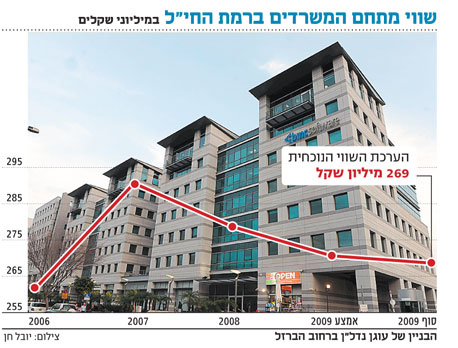

קומפלקס משרדים של חברת הנדל"ן ברמת החי"ל בתל אביב הוערך ב־269 מיליון שקל - ירידה של 3.5% לעומת 2008 ושל 7.5% לעומת 2007

האם שווי הנדל"ן המניב בישראל מטפס? לא בתחום המשרדים. לדו"חות עוגן נדל"ן שבשליטת אוסיף של שלמה אייזנברג, שפורסמו אתמול, צורפה הערכת שווי לקומפלקס משרדים של החברה, הממוקם ברחוב הברזל ברמת החי"ל בתל אביב - אחד משלושת המתחמים העיקריים של החברה. על פי הערכת השווי המעודכנת, שוויו של הבניין, הכולל שלושה אגפים, ירד בכ־3.5% לעומת שוויו בסוף 2008, והוא מוערך היום ב־269 מיליון שקל. לעוגן נדל"ן זכויות בנייה נוספות במתחם בשווי 32 מיליון שקל, כך שבסך הכל הוערך הקומפלקס ב־301 מיליון שקל.

לעומת זאת, ב־2008 הוערך השווי ב־279 מיליון שקל, ובאמצע 2009 (בדו"חות הרבעון השני) ב־271 מיליון שקל (וב־303.5 מיליון שקל עם שטחי הבנייה). מעריך השווי תולה את הסיבה לירידת הערך בהפרשים בשער החליפין בדמי השכירות הדולריים המשולמים לחברה.

עם זאת, גם ביחס לשנים עברו, הערכת השווי מגלמת ירידת ערך. מדובר בירידה של 7.5% לעומת השווי המוערך בשנת 2007 - 291 מיליון שקל.

שינוי בשיעורי ההיוון

עם זאת, יש לקחת בחשבון את השינוי בשיעורי ההיוון של הערכות השווי בין 2008 (7.5%) להערכת השווי הנוכחית, שבוצעה בשיעורי היוון של 8.2%. התפוסה בנכס עמדה בסוף 2009 על 90%, לעומת 100% בסוף 2008. BMC, השוכרת העיקרית בנכס, פינתה במהלך השנה כמה שטחים, ותמורתם שילמה לעוגן פיצוי של כ־12 מיליון שקל.

לעומת זאת, שוויו של בניין משרדים ומרכז מסחרי אחר של החברה, ברחובות, הוערך בדו"חות הנוכחיים ב־124 מיליון שקל, לעומת 114 מיליון שקל באמצע 2009. החברה תולה את הצמיחה בשווי בשני גורמים: התקדמות בבנייה באחד משטחי המשרדים במתחם, וטעות בנתוני השכירות בחוות הדעת הקודמת, שלא הביאה בחשבון שוכר מהותי.

עוגן נדל"ן, המתמקדת בתחום הנדל"ן המניב בישראל, עברה שינויי בעלות תכופים בשנים האחרונות. משנת 1999 ועד 2007 שלטה אלוני חץ בעוגן נדל"ן, עד להעברת השליטה בחברה לאוסיף שבבעלות משפחת אביב. לימים רכש ארקדי גאידמק את אוסיף, וממנו הועברה החברה לידי ישרס של שלמה אייזנברג במסגרת כינוס נכסים.

עם זאת, השנה האחרונה לא עמדה רק בסימן חילופי בעלים, אלא גם בסימן שיפור בפרמטרים הכספיים של החברה, בעיקר הודות למימוש משמעותי של בית החולים אסותא שהחזיקה החברה גם כן ברמת החי"ל. הנכס נמכר במאי האחרון תמורת 892 מיליון שקל וסייע במידה רבה לרווח הנקי של החברה, שהסתכם ב־2009 ב־163 מיליון שקל, לעומת 1.1 מיליון שקל בלבד ב־2008. תזרים המזומנים מפעילות שוטפת היה 64 מיליון שקל, לעומת 32 מיליון שקל בשנת 2008.

עלייה בדמי השכירות

יחס המינוף של החברה (היחס בין התחייבויות לסך נכסים) רשם ירידה מרמה של 77% בסוף 2008 ל־59% בסוף 2009. ההון העצמי של החברה עומד על 540 מיליון שקל, לעומת 395 מיליון שקל ב־2008. ההכנסות מדמי שכירות הסתכמו ב־90 מיליון שקל, עלייה של 18%. עלות שכרו של מנכ"ל החברה, שמואל רופא, עמדה ב־2009 על כמיליון שקל.