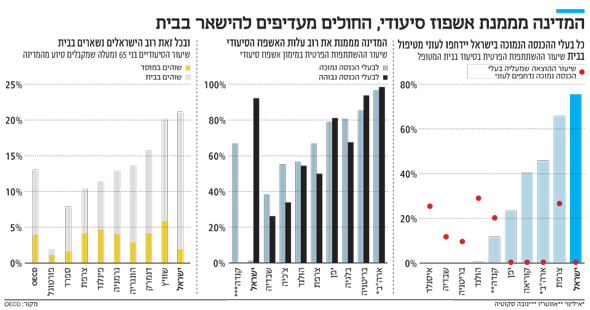

ישראלים משלמים על סיעוד פי 3 מאירופאים

האזרחים בישראל מממנים באופן פרטי 45% מהוצאות הסיעוד, לעומת ממוצע של 16% במדינות ה־OECD. בהולנד המדינה מממנת, בגרמניה המעסיקים והעובדים חולקים בהוצאות ובצרפת לכולם יש כיסוי, בלי קשר להכנסתם. כתבה תשיעית בסדרה

כל מה שאתם צריכים לדעת על הביטוח הסיעודי

הישראלים מוציאים על סיעוד פי שלושה מהממוצע בקרב אזרחי מדינות ה־OECD: שיעור ההוצאה הפרטי מתוך כלל ההוצאה על סיעוד בישראל עומד על 45%, בעוד ב־OECD הוא עומד על 16%. עם זאת, בעלי הכנסה נמוכה בישראל זוכים למימון כמעט מלא במידה שהם שוהים במוסד. למרות זאת, מרבית הסיעודיים בישראל שוהים בבית.

- משבר הביטוח הסיעודי: ניסנקורן הכריז על סכסוך עבודה במשק

- מחדל המחשוב בביטוח הלאומי: כך ירדו 600 מיליון שקל לטימיון

- "שילמתי כל השנים ופשוט נדפקתי"

יש לכך כמה סיבות. ראשית, ההוצאה הציבורית על סיעוד נמוכה. כתוצאה מכך, יש מחסור גדול במיטות אשפוז סיעודיות במוסדות, שרמתם נמוכה ממילא. לכן, סיעודי שמחליט לשהות במוסד עשוי להמתין גם שנים למיטה, שנים שבמהלכן הוא מממן את מרבית הטיפול בו בבית באופן פרטי.

שנית, הקרבה המשפחתית בישראל גבוהה ולכן סיעודיים רבים מעדיפים להישאר בביתם בקרב המשפחה בכל מחיר.

כל המדינות החברות ב־OECD - ארגון המדינות לשיתוף פעולה ופיתוח כלכלי - מציעות רשת ביטחון סוציאלי לאזרחיה, הכוללת בין השאר פתרון ברמה כזו או אחרת למי שלא יכול לממן בעצמו את הוצאות הסיעוד.

ישראל בחרה במודל תמיכה המתעדף טיפול במוסדות על פני טיפול בבית. לפי מחקר של OECD שפורסם השנה, ישראלי סיעודי שרוצה לקבל טיפול בביתו צריך לממן 80% מההוצאות הכרוכות בכך. עבור סיעודי בעל הכנסה נמוכה שלא זוכה לתמיכה ממשפחתו, אין אפשרות לממן הוצאה כזו בלי להידרדר לעוני.

המודל הסיעודי שמיושם בישראל הוא רק אחד מני רבים. במחקר שהתפרסם בשנה שעברה, ביצעה התאחדות האקטוארים האמריקאית הבחנה בין שני מודלים עיקריים, שלעתים קרובות משולבים ביניהם.

מודל אחד הוא המודל הביסמרקי, שקרוי על שמו של אוטו פון ביסמרק, קנצלר גרמניה בסוף המאה ה־19, שממשלתו היתה חלוצת הביטוח הפנסיוני. מודל זה מתבסס על הפרשות כספיות שמבצע המבוטח במהלך חייו, כשהיקף הסיוע שניתן לו כשהוא הופך לסיעודי משתנה בהתאם להיקף החיסכון, בדומה לפנסיה צוברת. רכיבים מהמודל הזה דומיננטיים בגרמניה, הולנד ודנמרק.

אוטו פון ביסמרק. חלוץ הביטוח הפנסיוני צילום: איי פי

אוטו פון ביסמרק. חלוץ הביטוח הפנסיוני צילום: איי פי

המודל השני נקרא המודל הבוורידג'יאני, על שם הכלכלן הבריטי וויליאם בוורידג', שבדו"ח שפרסם ב־1942 הניח את היסודות למדיניות הרווחה שהנהיגה בריטניה לאחר מלחמת העולם השנייה. במודל זה, המדינה גובה מסים כדי לממן את ההוצאות הסיעודיות. רכיבים מהמודל דומיננטיים במדיניות של ספרד וצרפת.

מודל נוסף, רווח במיוחד, הוא המודל המשפחתי, זה שבמסגרתו המשפחה נושאת בנטל, הן מבחינת המימון והן מבחינת הטיפול בבן המשפחה הסיעודי. המודל הזה נפוץ במדינות כמו איטליה ופורטוגל, אך בעשורים האחרונים הוא מתערער בשל העלייה בשיעור התעסוקה בקרב נשים, במיוחד באיטליה.

וויליאם בוורידג'. יסודות לרווחה צילום: איי פי

וויליאם בוורידג'. יסודות לרווחה צילום: איי פי

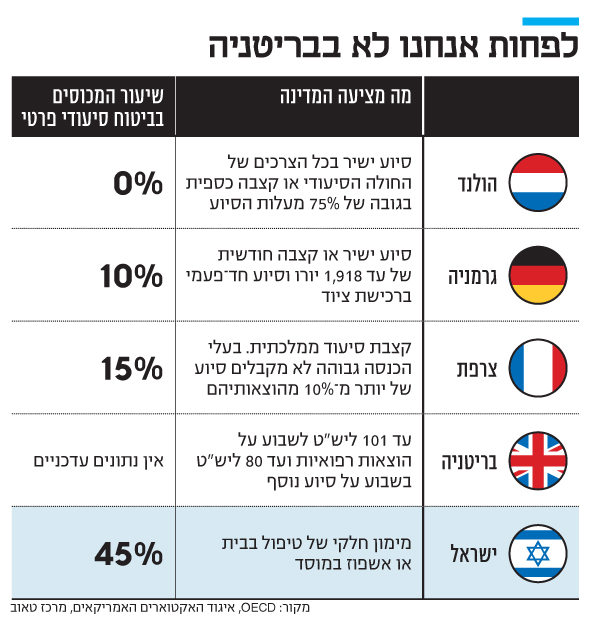

הולנד

אפס הוצאה פרטית

ההוצאה הציבורית על סיעוד בהולנד היא הגבוהה מבין מדינות ה־OECD. חוק שנחקק ב־1968 חייב את אזרחי המדינה להצטרף לתוכנית ממשלתית לביטוח הוצאות בריאות חריגות, שכוללות גם סיוע סיעודי. החוק אמנם הבטיח שלכל האזרחים יהיה כיסוי, אך הוא הוביל להוצאות ממשלתיות כבדות מאוד.

ב־2007 בוצעה רפורמה שבמסגרתה הוצאות שאינן רפואיות, כמו סיוע בבית ובהתניידות, עברו לאחריות הרשויות המקומיות. התקציב ניתן בהתאם לפרופיל התושבים, כך שרשות מקומית שבה שיעור קשישים גבוה יותר מקבלת תקציב גדול יותר. רשות שמעוניינת בכך יכולה להקצות כספים נוספים מהתקציב הכללי שלה לסיוע סיעודי.

הרפורמה קבעה כי הרשויות המקומיות מחויבות לספק שירותים שיתמכו בעצמאות של קשישים ובעלי מוגבלויות, כאשר לאזרחים ניתנת בחירה בין קבלת כסף לבין קבלת שירותים באופן ישיר. הרשויות המקומיות יכולות לחייב את התושבים הנזקקים בהשתתפות עצמית לפי ראות עיניהן, עד לתקרה שקבעה הממשלה. כך למשל, רשות מקומית לא יכולה לגבות יותר מ־17.6 יורו בחודש מאדם מעל גיל 65 שחי לבדו והכנסתו השנתית אינה עולה על 15,200 יורו.

בטווח הארוך יותר, הממשלה מתכננת לחייב את חברות הביטוח הפרטיות לכלול בפוליסות ביטוחי הבריאות שלהן גם כיסוי לטיפול סיעודי בבית. התהליך נועד לתת ליותר תושבים את האפשרות לקבל טיפול בבית, במדינה שבה שיעור המאושפזים במוסדות סיעודיים ביחס לכלל הנזקקים לטיפול סיעודי גבוה יחסית.

המימון למערכת הסיעוד ההולנדית מגיע ממסים ומהפרשות ייעודיות של התושבים. כל עובד חייב להפריש 12.65% מתוך 33,300 היורו הראשונים של ההכנסה השנתית שלו לביטוח הסיעודי.

גרמניה

פיקוח הדוק מאוד

המצב בגרמניה טוב כמעט כמו בהולנד השכנה. ב־1994 נחקק במדינה חוק שהעביר את הסיעוד לתחום האחריות של הביטוח הלאומי. החוק קבע עוד כי יש עדיפות למתן טיפול סיעודי בבית.

התמיכה שגרמניה מספקת לאזרחיה משתנה בהתאם לחומרת המצב, כאשר החומרה נמדדת לפי ארבע מדרגות. אם התקציב מהמדינה לא מספיק לכיסוי ההוצאות, האזרח חייב להשלים את ההפרש. אם הוא לא מסוגל לכך, הוא זכאי לסיוע מהרשות המקומית או מממשלת המחוז שבו הוא מתגורר. בנוסף, בגרמניה קיימת קרן ממשלתית למימון ציוד רפואי והתאמות לבית המטופל.

כ־90% מהגרמנים מסתפקים בכיסוי הסיעודי של המדינה. רק 10% רוכשים ביטוח סיעודי פרטי. הגרמנים שמבוטחים על ידי המדינה יכולים לבחור לקבל שירות סיעודי בבית או במוסד או לקבל סכום כסף שווה ערך, כאשר גובה הסיוע המקסימלי הוא 1,918 יורו בחודש. שני שלישים מהסיעודיים בגרמניה מעדיפים לקבל את הכסף במזומן.

מטופלים סיעודיים ששוהים בבית ומתקשים מאוד בביצוע פעולות יומיומיות זכאים לתוספת של 100‑200 יורו בחודש.

המימון למנגנון הסיעוד הממשלתי מגיע ממס של 2.05% מהשכר. המס משולם באופן שווה על ידי המעסיק והעובדים. אזרחים ללא ילדים משלמים מס נוסף בגובה 0.25% מהשכר. בנוסף, גמלאים חייבים בהפרשת חלק מהכנסתם למימון טיפול סיעודי, בהתאם לגובה ההכנסה.

לצד התוכניות הציבוריות, מוצרי הביטוח הסיעודי הפרטי בגרמניה נתונים לפיקוח ממשלתי מחמיר. הממשלה מגדירה קריטריונים ברורים לקביעת גובה הפרמיה ואוסרת לייקר אותה מעל לגובה ההפרשות המקסימלי לתוכנית הביטוח הסיעודי הממשלתית.

מימין: קנצלרית גרמניה אנגלה מרקל וראש ממשלת צרפת עמנואל מקרון צילום: איי אף פי

מימין: קנצלרית גרמניה אנגלה מרקל וראש ממשלת צרפת עמנואל מקרון צילום: איי אף פי

צרפת

סיוע ללא קשר להכנסה

לפי חוק שנחקק ב־2002, כל אזרח צרפתי מעל גיל 60 זכאי לסיוע ממשלתי במימון הוצאות הסיעוד שלו, בלי קשר לגובה הכנסתו. עם זאת, מידת הסיוע כן תלויה בגובה ההכנסה.

גובה הקצבה נקבע לפי סך נכסיו והכנסתו של האזרח ואופי השירותים שלהם הוא זקוק. אזרחים בעלי הכנסה גבוהה מקבלים לעתים סיוע של 10% בלבד מכלל התמיכה האפשרית.

62% מהמימון של המנגנון הסיעודי מגיעים מתוכנית ביטוח הבריאות הממלכתית, 5% מגיעים מהממשלה, 22% מהמחוזות ו־11% מקרן לאומית למימון טיפול סיעודי, שממומנת בין היתר באמצעות מס ביטוח לאומי ומס של 0.3% על קצבאות הפנסיה.

בריטניה

רשת ביטחון מינימלית

המודל הבריטי לביטוח סיעודי ציבורי מציע רשת ביטחון מינימלית, הניתנת בהתאם להכנסת האזרחים ונכסיהם. ישנם הבדלים בין סקוטלנד, אנגליה, וויילס וצפון אירלנד, אך העיקרון זהה.

חוק שנחקק בשנת 1990 מבדיל בין שירותי בריאות לחולים סיעודיים, שבאחריות שירות הבריאות הלאומי (NHS), לבין שירותי סיוע סיעודיים, שבאחריות הרשויות המקומיות.

בני 65 ומעלה זכאים לקצבה מינימלית בגובה 53‑80 ליש"ט בשבוע, לפי מידת תלותם בסיוע. קצבה זו אינה מבוססת הכנסה. שני שלישים מהסיעודיים מקבלים את התשלום המקסימלי של הקצבה.

אם הטיפול הסיעודי ניתן במוסד, ה־NHS מעביר סיוע נוסף, בגובה מקסימלי של 101 ליש"ט בשבוע. במקרה זה, גובה הסיוע נקבע בהתאם להכנסת ונכסי התושב הסיעודי. אם הטיפול ניתן במוסד ולמאושפז נכסים בשווי של יותר מ־26,500 ליש"ט, שירותי הרווחה לא חייבים לתת לו סיוע כספי.

המנגנון הבריטי סופג ביקורת קשה, בעיקר שהוא מטיל קנס לא ישיר על בעלי חסכונות. ב־2014 אושר תיקון לחוק, שעתיד להגביל את הוצאת האזרחים על טיפול סיעודי ל־72 אלף ליש"ט לכל אורך חייהם.

לכתבה הראשונה בסדרה: בלוף הביטוחים הסיעודיים: הפצצה שתשפיע על מיליון עובדים לפחות

לכתבה השנייה בסדרה: במשך 20 שנה ראשי אגף שוק ההון כשלו בטיפול בביטוח הסיעודי הקבוצתי

לכתבה השלישית בסדרה: מאחורי מחדל הביטוח הסיעודי: המשחק הכפול של ההסתדרות

לכתבה הרביעית בסדרה: הרגולטורית, הקרדיט והפתרון החלקי המאוחר

לכתבה החמישית בסדרה: משבר הסיעוד: הוועדים והאוצר רבים, חברות הביטוח זוכות

לכתבה השישית בסדרה: הפתרון הקל מדי של ליצמן לביטוח הסיעודי

לכתבה השביעית בסדרה: 70 אגורות מכל שקל נשארות בידי חברות הביטוח

לכתבה השמינית בסדרה: חצי מההוצאה על סיעוד מגיעה מכיס האזרחים