ניתוח כלכליסט

בנק ישראל חותך את חגיגת ההלוואות לרכבים

הבנקים וחברות האשראי צפויים לצמצם את היקף ההלוואות לרכישת כלי רכב בעקבות הנחייה שפרסם אתמול בנק ישראל. הבנק, שמודאג ממגמה של סיכון בענף, הורה להגביל את השווי של כלי רכב המשמשים כבטוחה להלוואות ל-60% משוויים המלא

בנק ישראל פועל לצמצום הסיכונים בהלוואות לרוכשי כלי רכב. הבנק הודיע אתמול כי הוא מזהיר מפני רמת סיכונים עולה בתחום ופרסם שורת הנחיות שאמורות להפחית את הסיכון של המערכת הפיננסית.

- בנק ישראל מסמן את חברות הליסינג: הורה לבנקים לבצע ניתוח סיכוני אשראי בתחום הרכב

- כפי שנחשף ב"כלכליסט": אלבר תהפוך לזכיינית יורופקאר

- 1,200 כלי רכב במכרז ליסינג ענק של חברת החשמל

במה שנראה כתגובה מעט מאוחרת ביחס למתרחש בענף הרכב כולו, ובענף הליסינג בפרט, הפיקוח על הבנקים בבנק ישראל הנחה את המערכת הבנקאית כי שווי הרכב המשמש כבטוחה להלוואות לא יעלה על 60% מהשווי המלא של הרכב. לשם השוואה, כיום המערכת הפיננסית מעמידה הלוואות של עד 100% משוויים של כלי רכב חדשים. בנוסף, הבנק הוציא הנחיה שלפיה אין לקחת בחשבון את שווי הרכבים מעבר לתקופה של חמש שנים. הנחיה זו אינה אמורה לשנות הרבה, משום שהשחקניות הגדולות בענף בכל מקרה לרוב מעמידות הלוואות לתקופה של 4‑5 שנים.

ההנחיות של בנק ישראל לא מחייבות. לא מדובר בדרישות, אלא בהמלצות בלבד, מכיוון רמת הסיכון של המערכת הבנקאית בתחום הרכב אינה מדאיגה את בנק ישראל לעת עתה. ואולם מההנחיה שפרסם כן ניתן להבין כי ישנה מגמה של עלייה בסיכון - והבנק מעוניין להקדים תרופה למכה. מההנחיה עולה גם כי בשנה־שנתיים הקרובות צפויה מגמת התייקרות בריביות בהלוואות בתחום. מצב זה מזכיר את שוק המשכנתאות, שם עלו הריביות בין היתר בשל הסיכון וצמצום היקפי המימון של הבנקים לרכישת דירה בודדת.

בנק ישראל ציין בהודעתו כי "כבר כיום חלק מהבנקים וחברות כרטיסי האשראי מיישמים מדיניות אשראי הדוקה בענף כלי הרכב ופועלות בהתאם לפרקטיקות המקובלות למימון הענף. בהיבט זה, מטרת הפיקוח על הבנקים להביא לכך שפרקטיקות אלה ייושמו בכל המערכת הבנקאית", נכתב. כלומר, עוד לפני פרסום ההנחיות חלק מהבנקים פעלו בצורה שבבנק ישראל מחשיבים לבטוחה. בנוסף, בחלק מהבנקים כבר יישמו חלק מההנחיות, גם אם לא את כולן. הבנקים לא חושפים באילו פרקטיקות הם נוקטים, אולם יש להניח כי הסיבה שבנק ישראל הדגיש את הנושא משום שההנחיות לא מיושמות כיום בכלל המערכת.

| |||

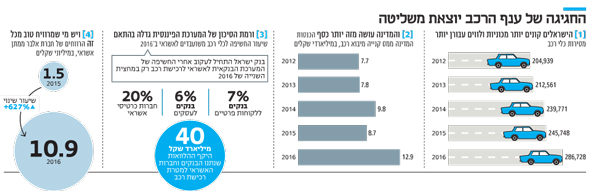

המערכת הפיננסית - הבנקים, חברות כרטיסי אשראי והגופים המוסדיים שמנהלים את הפנסיה של הציבור - נתנה עד כה הלוואות בהיקף של כ־40 מיליארד שקל לרוכשי רכב ולחברות הפעילות בתחום, נכון לרבעון השלישי של 2016. זה הוא הרבעון הראשון שלגביו יש נתונים רלוונטיים, שכן בנק ישראל החל לנטר את התחום רק במחצית השנייה של 2016. מדובר ב־6% בלבד מהאשראי שהעניקו הבנקים לעסקים ו־7% מהאשראי שהעניקו ללקוחות פרטיים. מי שחשופות לענף הרכב בשיעור גבוה יותר הן חברות כרטיסי האשראי, ש־20% מההלוואות שהעניקו ניתנו למטרת רכישת רכב.

ואולם על אף החשיפה הגבוהה של חברות האשראי, הבעיה האמיתית נוגעת בכלל לחברות הליסינג וליבואניות כלי הרכב. חברות ציבוריות כמו אלבר, אלדן ושלמה החזקות, כמו גם עוד כמה עשרות חברות ליסינג פרטיות שמספקות הלוואות כנגד שעבוד כלי הרכב, ששוויים יורד והולך.

כורתים את הענף

לפני כמה שבועות פרסם בנק ישראל את דו"ח היציבות הפיננסית החצי־שנתי שלו, שכלל בפעם הראשונה פרק מיוחד על היציבות הפיננסית המערכתית של מימון רכישת כלי רכב בישראל. הדו"ח התריע על שיעור מינוף גבוה של 87% בחברות הליסינג הציבוריות הגדולות, לעומת שיעור ממוצע של 63% בחברות הציבוריות במגזר העסקי. חברות הליסינג מממנות את עצמן בהיקפים גדולים בהרבה של הון זר - למשל הלוואות ומסגרות אשראי מהבנקים - בהשוואה להון עצמי שלהן.

מימין: המפקחת על הבנקים בבנק ישראל חדוה בר ונגידת בנק ישראל קרנית פלוג. פרסמו הנחיות לא מחייבות צילום: עמית שאביף עמית שעל

מימין: המפקחת על הבנקים בבנק ישראל חדוה בר ונגידת בנק ישראל קרנית פלוג. פרסמו הנחיות לא מחייבות צילום: עמית שאביף עמית שעל

המינוף כשלעצמו אינו דבר חריג, אך הוא נהיה בעייתי במצב שבו שווי הנכסים של החברות - כלי הרכב שמכרו ללקוחותיהן - יורד. במצב כזה, נפגעת היכולת של חברות הליסינג להחזיר את ההלוואות שנטלו. והשווי של כלי הרכב אכן יורד והוא ממשיך לרדת ככל שהציבור הישראלי ימשיך לרכוש עוד ועוד מכוניות חדשות. ככל שיש יותר מכוניות חדשות, וככל שהריבית נמוכה ומהווה תמריץ גבוה לרכישת רכב חדש, כך גדל ההיצע בשוק המכוניות המשומשות וכך יורד ערכן.

מבחינת חברות הליסינג, שווי כלי הרכב המשועבדים כנגד ההלוואות הוא שמרני ומופחת ביחס לעלות המחירון. הדבר נכון גם מבחינת הבנקים, כאשר הם לוקחים מחברות הליסינג בטוחות של כלי רכב כנגד המימון שהם מעניקים להן. ואולם, נשקפת סכנה לירידת ערך מסיבית בשוק המכוניות המשומשות, כזאת שתוריד את שווי כלי הרכב אפילו מתחת לשווי השמרני שנלקח בחשבון.

מפת הסיכונים

המינוף העצום של חברות הליסינג מגיע בעיקר מהבנקים ומהנפקת אג"ח. כדי לפרוע את החוב שלהן, עליהן למכור כלי רכב ולקבל בחזרה כספים שהעמידו כהלוואות לרוכשים. ואולם ככל ששווי הבטוחות יורד, גדל הסיכון במקרה שבו לווה מסוים לא מצליח להחזיר את ההלוואה שלקח לרכישת רכב ויש צורך לממש את הבטוחה.

הסיכון לא נגמר שם. הירידה בערכם של רכבי יד שנייה פוגעת גם בשווי של הליסינג התפעולי - מכוניות שחברות הליסינג מוכרת אחרי ששהו במשך שלוש שנים בצי הליסינג. ככל ששווי כלי הרכב יורד, כך חברת הליסינג תקבל פחות כסף במימוש כלי הרכב הללו ויהיה לה תזרים מזומנים קטן יותר כדי לפרוע את התחייבויותיה.

סיכון נוסף יכול להגיע משינויים מאקרו־כלכליים, כמו עליה בשיעור האבטלה או בריבית. ככל שתהיה עליה בשיעור האבטלה או בריבית, כך תיפגע יכולתם של משקי בית להחזיר הלוואות שלקחו מחברות הליסינג. בהתאם תפגע גם יכולתן של החברות להחזיר את הלוואותיהן למערכת הבנקאית.

ההנחיות שיצאו אתמול מתייחסות לסיכונים בענף הליסינג הממונף ולא לסיכונים של משקי הבית, שרמת הסיכון שלהם נמוכה יותר בגלל הפיזור הגבוה שלהם. עם זאת, לא ניתן להתעלם מהסיכון הקיים בעלייה שנרשמת בכל תחום האשראי הצרכני - כלומר ההלוואות שניתנות לציבור שלא למטרות דיור. עלייה באה לידי ביטוי בדו"חות האחרונים של הבנקים, בין היתר באמצעות עלייה בשיעור ההפרשה להפסדי אשראי.

מכוניות בנמל אילת צילום: יאיר שגיא

מכוניות בנמל אילת צילום: יאיר שגיא

מי יפקח?

הפיקוח צפוי לבוא מכמה חזיתות. ראשית בעצם ההנחיה של בנק ישראל, שמאותתת על מדיניות שעשויה לצמצם ולייקר את המימון שמעמידה המערכת הבנקאית לחברות הליסינג. היבט נוסף הוא ביחד לחברות הליסינג עצמן. הן לא מפוקחות הרי על ידי רגולטור ספציפי ולא היו מפוקחות עד ל־1 ביוני, אז נכנסו תחת חוק הפיקוח על שירותים פיננסיים. החוק קובע כי כל חברה שמעמידה לאדם הלוואה בגובה של יותר מ־30 אלף שקל נחשבת לנותנת אשראי. חברות אלו חייבות להתנהל לפי המצוין בחוק: הן צריכות להקצות היקף מסוים של הון בצד, להתנהל לפי כללי ממשל תאגידי ולהיות נתונות - לראשונה - לפיקוח. כמה חברות ליסינג שהגישו בקשות לפיקוח לרשות שוק ההון ואולו נבחנות בימים אלו. לעת עתה מקבלות החברות רישיון זמני. אין נתונים פומביים על מספר חברות הליסינג שצפויות להיות מפוקחות, אך התמונה אמורה להתבהר בשנה הקרובה.

גם הבנקים צריכים לחשוש

חגיגת ההלוואות מאיימת על שוק הרכב

ההמלצות שבנק ישראל פרסם אתמול מבקשות להתמודד עם בעיה שמאיימת על יציבותו של שוק הרכב הישראלי שעשוי לשלם את המחיר על החגיגה של 2016.

לפי נתוני איגוד יבואני הרכב, בשנה החולפת נקנו בישראל 287 אלף מכוניות חדשות - שיא של כל הזמנים. מבחינת יבואני הרכב, יש מקום לעוד מכוניות על הכבישים משום שהמשק צומח ומספר המכוניות לנפש נמוך מבאירופה. אך בניגוד לאירופה, מס הקנייה כאן גבוה במיוחד - 83%, מה שמקפיץ את מחירי הרכבים. הציבור מצליח לרכוש את הרכבים בעיקר באמצעות הלוואות. רוב יבואני הרכב מציעים כיום מסלולי מימון שדורשים מהלקוח לשים על השולחן מקדמה נמוכה למדי - 30 אלף שקל עבור מכונית משפחתית בעלות של כ־130 אלף שקל. היתרה בתשלומים חודשיים ותשלום נוסף בסוף ההלוואה.

השיטה הזו יוצרת תופעה לוואי מסוכנת: ככל ששוק הרכב החדש הופך מוטה הלוואות, שוק הרכש המשומש נחלש, שכן אין טעם לרכוש מכונית משומשת בת שנה כשהפער בינה לבין מכונית חדשה עומד על 15% ושישנו מימון בשפע. כתוצאה מכך, מי שרוכש רכב חדש מתקשה למכור את מכוניתו המשומשת. וכשאי אפשר למכור את המכונית המשומשת, אי אפשר לרכוש מכונית חדשה. ואכן, מאז השיא שנרשם ב־2016, שוק הרכב רושם ירידה מדי חודש.

הבעיה הזו היא גם של הבנקים, שכן שוק הרכב הישראלי, במיוחד חברות הליסינג, מעמיד את מלאי הרכבים שלו בתור בטוחה לבנקים. והרי בתקופה שבה לא ניתן למכור מכוניות משומשות, יש להוריד את מחיריהן במחירון.

תומר הדר