ממושכני 2008

אלה שרכשו דירות לאחר 2008 ייאלצו לשלם משכנתא חודשית הגבוהה בממוצע ב־2,000 שקל מזו של הרוכשים קודם לכן • המשמעות היא פגיעוּת כלכלית וירידה קשה ברמת חייהם, למשך עשרות שנים

בשיח הציבורי עולה שוב ושוב הדאגה לזוגות הצעירים ש”צריכים להגיע לדירה". הדאגה הזאת הובילה את שר האוצר משה כחלון לפנות, כבר לפני כשנה וחצי, בפנייה נרגשת, אל משקיעי הנדל"ן: "לא יכול להיות שלמי שיש אמצעים קונה ארבע דירות, ואת הזוגות הצעירים מרחיקים מהדירה. אני אומר למשקיעים, מי אמר שאתם צריכים לזלול את הדירות לזוגות הצעירים? צריכה להיות התחשבות, מה, כל אחד לעצמו?".

אך פנייתו הנרגשת של כחלון, וגם יתר פעילותו, לא הצליחו בינתיים לצנן את השוק. ואת דהירת רכבת מחירי הנדל"ן יחושו על בשרם לא רק אותם זוגות שלא רכשו דירה, אלא גם "בני המזל" שהצליחו לרכוש דירה, אך עשו זאת בשנים שאחרי 2008.

לעליית מחירי הנדל"ן יש משמעות כלכלית כבדה, אך גם משמעות חברתית: ב־2008 נוצר קו שבר מעמדי חדש בישראל, בין מי שרכשו דירה קודם לכן למי שרכשו דירה אחריה.

עליית המחירים לא רק מונעת רכישת דירה מאלה שאין להם, היא גם הפכה רבים מבעלי הדירות "בני המזל", שרכשו אותן בשנים האחרונות, לעבדים למשכנתא עצומה. ההשלכה של העבדות הזאת היא ירידה אטית בסולם המעמדות החברתי הישראלי. וגם אם הירידה מתרחשת למשך זמן, כמעט בלי שתורגש, היא משמעותית מאוד.

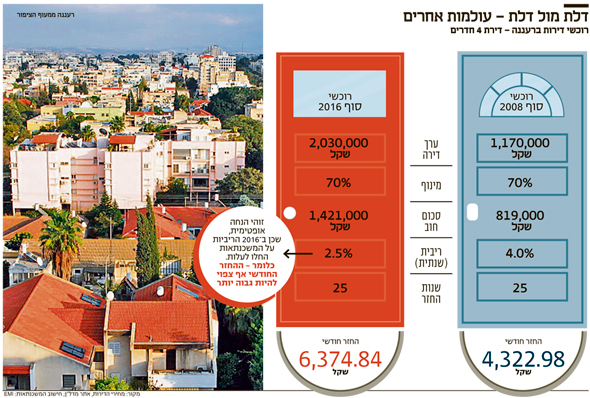

ניקח לשם הדוגמה שתי משפחות שרכשו דירה בעלת ארבעה חדרים ברעננה. באותה קומה, דלת מול דלת. בהבדל אחד: הראשונה רכשה את הדירה בינואר 2008, והשנייה באוקטובר 2016. לפי נתוני אתר מדל"ן, הדירה של המשפחה הראשונה עלתה 1.17 מיליון שקל, ואילו הדירה של המשפחה השנייה עלתה 2.03 מיליון שקל.

בהנחה ששתי המשפחות לקחו 70% משכנתא, המשפחה הראשונה גייסה 350 אלף שקל כהון עצמי לדירה, השנייה כבר נזקקה ל־610 אלף שקל כהון עצמי (אשר ככל הנראה חלק ממנו הגיע מהמשפחה וחלק אחר מהלוואות משלימות).

פרופ' דניאל צ'מנסקי. "בטווח הארוך המחירים יתמתנו. זה עניין של זמן, הבעיה היא שזה ייקח הרבה זמן. הממשלה מספקת פתרונות ביניים כמו סבסוד הזוגות הצעירים בתוכניות דוגמת מחיר למשתכן, אך אלו לא יובילו לשינוי אדיר" צילום: גיל נחושתן

פרופ' דניאל צ'מנסקי. "בטווח הארוך המחירים יתמתנו. זה עניין של זמן, הבעיה היא שזה ייקח הרבה זמן. הממשלה מספקת פתרונות ביניים כמו סבסוד הזוגות הצעירים בתוכניות דוגמת מחיר למשתכן, אך אלו לא יובילו לשינוי אדיר" צילום: גיל נחושתן

ואולם ההבדל שינציח את הפער המעמדי בין שתי המשפחות הוא ההחזר החודשי של המשכנתא, שילווה אותן במשך עשרות שנים. מתחשיב שערכה חברת ביטוחי המשכנתאות EMI עולה כי ההחזר החודשי של המשפחה הראשונה, על פי הריביות הממוצעות ששררו בתחילת 2008, יהיה כ־4,300 שקל, בעוד ההחזר החודשי של המשפחה השנייה יהיה כ־6,300 שקל.

כלומר, למשך שני עשורים וחצי יהיו למשפחה הראשונה עוד 2,000 שקל פנויים בחודש - לחינוך הילדים, להוצאות שוטפות, לחיסכון ולחיים ברמה גבוהה יותר.

אותם זוגות ממונפים יסבלו ממבנה הוצאות קשיח ופגיע מאוד, שייהפך לפגיע אף יותר ככל שהריבית תעלה וההחזר החודשי יצמח עמה. הם יהיו פגיעים מאוד במקרה של אובדן הכנסה, הם יקצצו במותרות - ובמידת הצורך לא רק בהן - כדי להצליח לשלם את תשלומי המשכנתא. המשמעות היא שאמנם יהיה להם גג, אך לא יהיו להם חיים קלים.

עניין של מזל

כששוחחנו עם זוגות צעירים לצורך הכנת הכתבה, הן כאלה שרכשו דירה והן כאלה שלא, התחושות שעלו היו ברורות: מי שרכשו דירה ב־2008 או קודם לכן דיווחו על שביעות רצון מרכישתה ולא הטילו דופי בכדאיות ההשקעה שביצעו.

ד"ר דני בן שחר. "מה שהפתיע במחקר היה שגם בבחינת תקופה של 20 שנה, רכישת דירה היתה עדיפה על השקעת הכסף בתיק המניות, וזה נדיר. בעבר ערכנו בדיקה היסטורית וראינו שמניות היו עדיפות - לא רק בישראל אלא בכל העולם המערבי" צילום: עמית שעל

ד"ר דני בן שחר. "מה שהפתיע במחקר היה שגם בבחינת תקופה של 20 שנה, רכישת דירה היתה עדיפה על השקעת הכסף בתיק המניות, וזה נדיר. בעבר ערכנו בדיקה היסטורית וראינו שמניות היו עדיפות - לא רק בישראל אלא בכל העולם המערבי" צילום: עמית שעל

לעומת זאת, הזוגות שפספסו את הרכישה באותם הימים, בין שלא החזיקו בהון העצמי הנדרש או שהתמהמהו או שבחרו להשקיע את הכסף באפיקים אחרים - הביעו תחושות של החמצה, ייאוש, חוסר יציבות, חוסר ביטחון וקשיים בהתנהלות השוטפת.

הזוגות שרכשו דירה סיפרו שההחלטה לרכוש דירה "במועד הנכון" נבעה לרוב מלחצים של המשפחה המורחבת, שרצתה לראות את הזוג הצעיר "מסודר". כלומר, הפער המעמדי שנוצר בין אלה שהצליחו לעלות בזמן על רכבת הנדל"ן לאלה שלא, ושילווה אותם למשך כל חייהם, אינו נובע רק מבחירה מודעת, אלא מתזמון נכון - וממזל.

| |||

ניצנים ראשונים

ניצנים ראשונים לפער הזה כבר ניתן לראות במחקר שהתפרסם לאחרונה על ידי ד"ר אביחי שניר ממכללת נתניה ואוניברסיטת בר אילן, ועוסק באי־שוויון בצריכה. המחקר של שניר נשען על נתוני הלמ"ס בצריכת מוצרים בני־קיימא (מייבש כביסה, מכונת כביסה, מדיח כלים, מחשב, רכב, טלפונים ניידים, אינטרנט ביתי וכו') ובבעלות על דיור, בהתבסס על נתוני 2014-2003.

אחת הנקודות במחקר מתמקדת בפער בשווי הנכסים שבבעלות העשירונים השונים, מ־2008 ואילך, אז החלו לזנק מחירי הדיור.

הפער גדל ב־25% במהלך התקופה שאחרי 2008, בהשוואה לזו שלפניה. "פער זה", קובע שניר, "אם לא יקטן בהמשך, יוביל ליצירת פער קבוע ביכולות הכלכליות של משקי הבית בעשירונים השונים, ועלול להוביל לגידול באי־שוויון בצריכה".

מדוע ההשלכות לכך משמעותיות? יש לזכור, כך מדגיש שניר במחקר, שלבסוף המחאה החברתית פרצה לא ספציפית על יוקר הדיור, אלא על קושי בצריכה, וכדאי גם לזכור שברמה המאקרו־כלכלית, הנתון שמחזיק בקושי את הצמיחה המדשדשת במדינת ישראל הוא הצריכה הפרטית.

הרמה של הצריכה הזאת עתידה להיפגע בקרב אותם רוכשי דירות ממונפים אחרי 2008 (שמספרם רק הולך וגדל ככל שמחירי הנדל"ן נותרים גבוהים), וזאת למשך עשרות שנים.

לא רק תחושות בטן

אבל בואו נחזור לרגע לאותם אנשים שלא רכשו כלל דירה. צ' (השם המלא שמור במערכת) חוותה על בשרה את הידרדרותה בסולם החברתי. היא חלילה לא ענייה, או מסכנה, אך הפער שנפער בינה לחבריה, בעלי הדירות, נהפך למורגש יותר ויותר. לצ' היתה דירה, יחד עם בעלה, באחד הרחובות היקרים בתל אביב. ב־2008 התגרשו השניים ומכרו את הדירה תמורת כ־1.3 מיליון שקל. לאחר כיסוי המשכנתא ויתר ההוצאות קיבל כל אחד מהם לידו כ־400 אלף שקל.

הגרוש של צ' מיהר לרכוש דירה אחרת בתל אביב, בסכום דומה לסכום שבו נמכרה דירתם המשותפת. צ' התמהמהה עם הרכישה. "אחרי שנודע לי שהוא רכש התחלתי לבדוק את האפשרות הזאת, אבל אז המחירים כבר עלו בחדות וההון העצמי שלי לא הספיק לקניית דירה בתל אביב", היא מספרת.

גם בעיר אחרת היא לא רכשה דירה, ולדבריה התחושה היא של פספוס אדיר, בעיקר במבחן התוצאה: "חצי מהכסף שלי בוזבז על שכירויות וכיום נותרה לי בבנק רק כמחצית מהסכום שקיבלתי אז על הדירה. לא השקעתי אותו בחוכמה, והוא סתם שוכב ולא צובר ריבית.

"מנגד, דמי השכירות שלי עלו בהתמדה, והם כיום כ־7,000 שקל, בעוד הגרוש שלי משלם כמחצית מכך עבור המשכנתא. כך נפתח פער ביני לבין מי שניצל את הכסף לרכישת דירה ומוציא הרבה פחות כסף ממני כדי לספק את הצורך הבסיסי לקורת גג. יש לו דירה שתמיד יכולה לשמש ערבות לכל צרה שמגיעה, ועל הנייר הוא נהפך למיליונר. בעוד שלי אין סיכוי כיום לרכוש דירה וזה גורם לחוסר ביטחון ולחוסר יציבות", מספרת צ'.

אז מי שלא רכש דירה, כמו צ', וגם מי שרכש דירה אחרי 2008, פספס. את הפספוס אפשר להרגיש בתחושת הבטן, בעליית שכר הדירה ושחיקת החסכונות, או בפער בגובה החזר המשכנתא הצפוי למשך השנים.

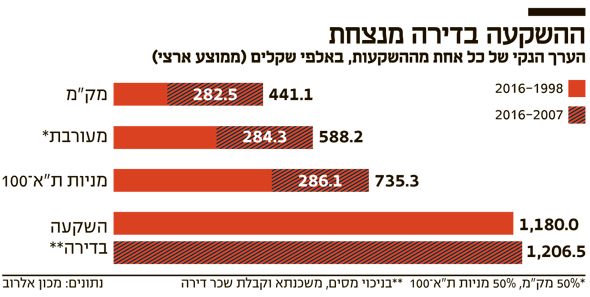

אולם את ההחמצה ניתן גם לכמת למספר אבסולוטי, כך לפי מחקר אקדמי, שמתפרסם לראשונה ב"מגזין כלכליסט". ד"ר דני בן שחר, ראש מכון אלרוב לחקר הנדל"ן בפקולטה לניהול באוניברסיטת תל אביב, ואמיתי פרנקל, חוקר במכון אלרוב, התבוננו בתקופה החריגה באורכה של העליות במחירי הנדל"ן, שמתודלקות בשל סביבת הריבית הנמוכה, ובדקו אותן. זאת כדי להבין עד כמה רכישת הדירה היא אכן צעד אטרקטיבי לעומת אלטרנטיבות אחרות להשקעת הכסף. כלומר, בן שחר ופרנקל התייחסו לרכישת דירה כאל השקעה פיננסית קרה, ובחנו עד כמה היא כדאית.

החוקרים השוו את הערך הכספי הנקי שנותר בידיו של אדם שרכש דירת ארבעה חדרים בישראל במחיר ממוצע ובמימון של 70% (הערך הנקי לצורך המחקר הוא שווי הנכס בניכוי יתרת החוב על הלוואת המשכנתא ובניכוי מסים, בהנחה שבעליה מקבל עבורה שכר דירה ממוצע - ד"ל), לעומת הערך שהיה נשאר בידיו לו היה משקיע את אותו סכום בחלופות אחרות, כמו תיק מניות שמורכב ממניות מדד ת"א־100, תיק סולידי שמורכב ממק"מ או תיק משולב שמורכב מ־50% מניות מדד ת"א־100 ומ־50% מק"מ. כל ההשקעות נבדקו מ־1998 עד 2016 עם חלוקה לשתי תקופות עיקריות: 1998–2016 ו־2007–2016.

ב־1998 ההון העצמי (30% משווי הדירה) לרכישת דירה נע בממוצע בין כ־321 אלף שקל בתל אביב לבין כ־200 אלף שקל בחיפה, כאשר הממוצע הארצי היה 211 אלף שקל, וההון עצמי לרכישת דירה בירושלים היה 233 אלף שקל.

הממצאים במקרים הללו היו ברורים, הן בממוצע ארצי והן בשלוש הערים (תל אביב, ירושלים וחיפה) - השקעה בנדל"ן לאורך התקופה (כלומר, עד 2016) הניבה ערך נקי גבוה יותר מכל אחת מההשקעות הפיננסיות (חוץ מההשוואה בין השקעה בדירה בחיפה לעומת השקעה במניות בלבד).

כך, השקעה בנדל"ן בערים ירושלים ותל אביב וכן השקעה בנדל"ן על פי המחיר הממוצע הארצי הניבה ערך נקי הגדול בערך פי שלושה מהשקעה במק"מ. השקעה בנדל"ן לפי המחיר הממוצע הארצי אף הניבה ערך נקי כפול מהערך שהניבה השקעה מעורבת (50% במדד ת"א־100 ו־50 במק״מ), וערך הגדול ב־50% מהערך שהניבה השקעה במניות בלבד.

הפער – פי ארבעה

וכאן הגענו ל־2007, שנה שבה החל שוק הנדל"ן לטפס באופן חד. בעוד בשנים 2007-1998 עלו מחירי הדיור בכ־18%, בין השנים 2016-2008 עלו המחירים בכ־110%. מי שעקב אחר תנועת הכסף בשוק היה יכול לראות איך היקף המשקיעים בענף הנדל"ן זינק באותן שנים עד לשיעור של 30%, זאת לעומת שיעור של כ־20% בשנים שקדמו ל־2008.

אותה בדיקה שערכו בן שחר ופרנקל בוצעה גם עבור השנים 2016-2007, וכאן התוצאות היו מובהקות וחדות הרבה יותר. ראשית, ההון העצמי (30% מערך הדירה) הנדרש לרכישת דירה כבר היה גבוה יותר: בממוצע הארצי, ב־2007 נדרשו 245 אלף שקל כדי לרכוש דירה, בתל אביב 406 אלף שקל, בירושלים 320 אלף שקל ובחיפה 190 אלף שקל.

העלייה השנתית הממוצעת במחירי הדיור עמדה בשנים הללו על שיעור שנתי ממוצע של 8.5% לעומת תשואה שנתית ממוצעת, הן של מדד ת"א־100 והן של המק"מ, בשיעור של כ־2%. כך, בממוצע הארצי, מי שרכש דירה באותן השנים קיבל ערך שגדול פי 4.2 מהערך שהיה מקבל לו השקיע בהשקעה פיננסית. בתל אביב הערך שקיבל המשקיע היה גדול פי ארבעה מהערך שהיה מקבל מהשקעה פיננסית, בירושלים פי 3.2, ובחיפה פי 3.8.

הסיבה לגידול באטרקטיביות של רכישת הדירה, כפי שמסביר בן שחר, היא לא רק עליית מחירי הדירות, כי אם גם צירוף של כמה פרמטרים אשר הובילו להרחבת הפערים בין מי שקנה דירה למי ששם את הכסף בהשקעות אחרות: עלייה של מחירי שכר הדירה בשיעור שנתי ממוצע של כ־5%, וירידה של ריבית המשכנתאות מרמה ממוצעת של כ־5.5% בראשית 2007 לרמה ממוצעת של כ־3% ב־2015.

"מה שהפתיע אותנו במחקר היה שגם בבחינת תקופה של 20 שנה, רכישת דירה היתה עדיפה על התשואה של השקעת הכסף בתיק המניות, וזה נדיר. בעבר ערכנו בדיקה היסטורית וראינו שמניות היו עדיפות - לא רק בישראל אלא בכל העולם המערבי. התקופה של 2007 עד 2016 טרפה את כל הקלפים", אומר בן שחר.

נתון זה חשוב ומסקרן ביותר, שכן הוא מערער את ההנחה שלחיסכון הפנסיוני, שנצבר במשך שנים, ההשקעה העדיפה היא השקעה במניות.

להמשיך לשכלל את שוק הדיור

רוכשי הדירות ייאנקו במשך עשרות שנים תחת משכנתאות גבוהות, ואם הכל יעבור בשלום - הם לא יפגרו בתשלומים ולא יסתבכו עם הבנק המלווה. ומה הפתרון לאותם צעירים שלא רכשו כלל דירה בזמן? פרופ’ דניאל צ’מנסקי, ראש בית הספר לניהול במכללה האקדמית גליל מערבי, מעריך שבטווח הארוך המחירים יתמתנו. "זה עניין של זמן, הבעיה היא שזה ייקח הרבה זמן. הממשלה מספקת פתרונות ביניים, כמו סבסוד הזוגות הצעירים בתוכניות דוגמת מחיר למשתכן, אך אלו לא יובילו לשינוי אדיר".

לדברי צ'מנסקי, השוק הישראלי נתון לכמה כשלים שנובעים ממונופול הקרקעות של רשות מקרקעי ישראל ומקצב שיווק אטי. "כל פרויקט מגיע לוועדה המחוזית ולעתים גם למועצה הארצית, והגלגלים של המערכת התכנונית נעים מאוד מאוד לאט. ישבתי חמש שנים במועצה הארצית לתכנון ובנייה, וחוסר ההחלטיות הזה שיגע אותי", הוא אומר.

בעיות נוספות, לדבריו, הן משך הזמן הנדרש להוצאת היתרי בנייה, ותקופת בנייה ארוכה, שנמשכת כשנתיים וחצי. "נוצר מחסור של עשרות אלפי דירות ונדרש הרבה זמן להדביק את הפער".