אג"ח הים התיכון בשוק ניכרת ירידה בציפיות האינפלציה, ותשואות האג"ח צונחות בהתאם

אג"ח הים התיכון

בשוק ניכרת ירידה בציפיות האינפלציה, ותשואות האג"ח צונחות בהתאם

הניסיונות של הבנקים המרכזיים לבלום את הביקושים ולהרגיע את ציפיות האינפלציה עובדים לעת עתה. את החשבון הם יקבלו בקרוב, כשנתוני התוצר יצביעו על התכווצות, רווחי החברות ייפגעו ועמם מחירי המניות

בניתן לסווג כל ז'רגון מקצועי על סקאלה לפי מידת הקירבה לשפה יומיומית. מקרה קיצון של ז'רגון עם חפיפה מינימלית לשפה עממית הוא הרפואי. כך לדוגמה מצב רפואי עלול להישמע מורכב כשהוא מתואר כפרסתזיה או אובדורמישן, אך בפועל מדובר בתחושת נמלול, הדקירות שאחרי הירדמות יד או רגל. השימוש במונחים מורכבים מרחיק את מי שלא למד את המקצוע, כפי שהטרמינולוגיה הנשמעת בביקור במוסך הופכת בורג משוחרר לעניין כמעט מיסטי.

בגזרה זו לכלכלה יש בעיה: חלק ניכר מהמושגים שמשמשים במקצוע הזה זלגו לשפה היומיומית, אולם כשכלכלן משתמש במושגים אבטלה, אמצעי תשלום, הכנסה פנויה, עוני ואחרים, עומדת מאחוריהם הגדרה מדויקת ושונה מזו היומיומית.

שני מושגים שרבים משתמשים ללא הבחנה הם היצע וביקוש. מעסיקים מתלוננים שאין היצע של כוח עבודה, קבלנים טוענים שיש ביקוש גבוה לדירות. ייתכן שהם צודקים, אלא שחשוב לזכור שיש הגדרות ומשוואות שעומדות מאחורי אותם מושגים. ההיצע, כמו גם הביקוש, תלויים בין היתר במונחים כמו גמישות, מחיר וכמות מיוצרת.

קל להדגים את הנקודה בעזרת מקרה ספציפי. לחם אחיד עולה 7.11 שקלים, מחיר שקרוב למחירי עלות ליצרנים. תוך התעלמות ממצב היצרנים (היצע קשיח), נניח שהמחיר יורד לאגורה בודדת. הפער החדש בין מאפים תוצרת יד לבין לחם אחיד עשוי להוביל אנשים רבים יותר להעדיף את הלחם הפשוט. ייתכן שהם יחליפו גם את הפיתות, האורז ותפוחי האדמה בלחם זול כל כך.

מנגד, בהתעלמות ממצב הצרכנים (ביקוש קשיח), נניח שמחיר הלחם עולה ל־50 שקל. פתאום נראה הייטקיסטים שקונים מכונות לייצור לחם אחיד. אף אחד לא ייצר פיתות, כי חבל לבזבז את הקמח. למעשה, במקום להשתמש בחיטה להאכיל בקר ועופות, כל ייצור החיטה ילך ללחם אחיד.

כמובן שמצב שבו המחיר משתנה ורק הצרכנים או רק היצרנים משנים את דפוסי ההתנהגות שלהם הוא תיאורטי במרבית המקרים. מנגנון המחיר פותר כמעט הכל, כלומר אם יש ביקוש עודף המחיר עולה, ויצרנים נוספים נכנסים ומורידים אותו. אם יש פחות ביקוש, המחיר יורד, יצרנים יוצאים מהשוק והכמות המיוצרת קטנה עד שהמחיר מגיע לשיווי משקל.

בשנתיים האחרונות היה לאנשים הרבה כסף פנוי והם נהנו מכסף זול, בטח ביחס לכמות העבודה שהם השקיעו. כלומר, חברות שלחו את העובדים הביתה, הפסיקו לייצר מוצרים ולספק שירותים, בעוד העובדים המשיכו לקבל תמיכה ממשלתית. מקרה קיצון הוא טייסים ואנשי צוות אוויר וקרקע. הם לא טסו בכלל אבל קיבלו מענקים ממשלתיים, בישראל ובשאר העולם. המצב הזה, בשילוב הריבית האפסית והדפסות הכסף, הביא להתפרצות ביקושים, לצד מחסור בכוח אדם, שהתבטאו באינפלציה.

הבנקים המרכזיים מנסים להרוס את הביקוש, והאמצעי – העלאת ריבית. משק בית שיכול ללוות פחות וצריך לשלם ריבית גבוהה יותר על הלוואות קיימות, מבקש פחות. הביקוש של משקי הבית למותרות, לכלי רכב, לנכסים פיננסיים, לנדל"ן ועוד יורד בעקבות עליית הריבית. המוצרים היחידים שהביקוש אליהם קשיח יחסית הם אלה שקשה לוותר עליהם – אוכל, תחבורה, מגורים. עם זאת, גם בתחומים אלה תמהיל הביקוש עשוי להשתנות. בארה"ב ניכר עכשיו מחסור אקוטי בתחליף חלב אם ובמוצרי היגיינה לנשים, ואנשים לא מוותרים באף מחיר.

החדשות הטובות עבור המשקיעים הן שמתחילים לראות סימנים ראשונים לכך שהבנקים המרכזיים מצליחים לעצור את הביקוש. מחיר הנחושת, בדומה למחירי האנרגיה, נוגע בהרבה מתחומי הכלכלה המודרנית. הנחושת משמשת בתעשיות הרכב, בדגש על הרכב החשמלי, בבנייה למגורים ולמסחר, בחקלאות; כלומר עבור שימושים רבים, מלהגיע למקום כלשהו ועד לאכול – נדרשת נחושת. מחיר הנחושת, שירד בכ־24% מהשיא, מעיד על הביקוש הצונח. ב־30 השנים האחרונות, בכל פעם שמחיר הנחושת ירד ביותר מ־20%, הכלכלה עברה למיתון.

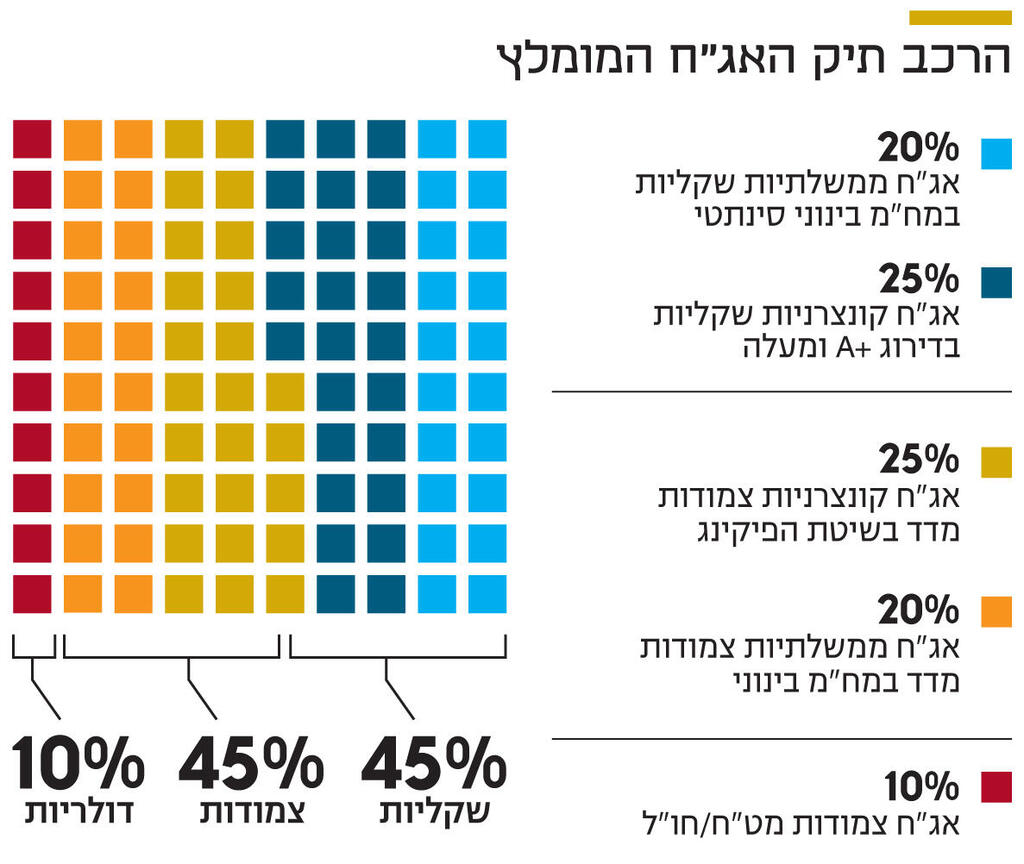

הנחושת היא לא הנתון היחיד שמעיד שהצרכנים כבר לא רוצים לצרוך. שיעור החיסכון באפריל האחרון ירד לרמה של 4.4%, וגם הסקרים של מנהלי הרכש במגזר השירותים ובמגזר היצרני מלמדים על האטה משמעותית. בשוקי ההון כבר ניכרת ירידה חדה בציפיות האינפלציה, ובהתאם גם ירידת תשואות באג"ח. להערכתנו, במציאות של ריבית ריאלית חיובית, האטה כלכלית ופגיעה צפויה ברווחי החברות, הרכיב של האג"ח צריך לעלות, על חשבון המניות.

השורה התחתונה: האטה כלכלית לצד ירידה באינפלציה עשויה להוביל לירידת תשואות באג"ח לצד התנודתיות במדדי המניות

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות