ניתוח כלכליסט

סחורה חמה שהתקררה: למה אף אחד לא רוצה את בזק

אפילו הקרנות הזרות יורק וסרצ'לייט, שהתעניינו ברכישת חברת התקשורת, כבר קיבלו רגליים קרות. החובות, החקירות, הרגולציה שהוחמרה והיו"ר הריכוזי מקרבים את החברות במעלה הפירמידה להסדרי חוב

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

הטלטלה בקבוצת בזק נמשכה אתמול (רביעי) לאחר שהחברה אישרה את הדיווח ב"כלכליסט", שלפיו לא הוגשה ולו הצעה אחת לרכישת בזק. זאת במסגרת מכרז שקיימה אינטרנט זהב למכירת מניות בי־קום (65%), בעלת השליטה בבזק. מניות הקבוצה הגיבו בצניחה דו־ספרתית במסחר בבורסת תל אביב.

- יורק לא במשחק: סרצ'לייט מוכנה לנהל מו"מ על רכישת בי-קום

- בעלי המניות של אינטרנט זהב מפנימים שלא ייפגשו עם הכסף

- כישלון במכרז לרכישת בזק: לא התקבלה אף הצעה

כדי למכור את החברה ללא תספורת למחזיקי האג"ח של אינרטנט זהב נדרשת תמורה של 590 מיליון שקל עבור המניות. הקרנות סרצ'לייט ויורק, שני הגופים היחידים שבחנו את הרכישה, אינם מוכנים לשלם סכום כזה — ואף לא סכום קרוב לו. קרן יורק, המיוצגת בישראל בידי ג'רמי בלנק, הודיעה כבר שלשום בערב כי בשלב זה היא יוצאת מהתמונה.

ג'רמי בלנק, נציג קרן יורק בישראל צילום: בלומברג

ג'רמי בלנק, נציג קרן יורק בישראל צילום: בלומברג

קרן סרצ'לייט בוחנת את בזק כבר קרוב לשנה, ואתמול בבוקר — דקות ספורות לפני שדירקטוריון אינטרנט זהב החל לקיים דיון בתוצאות המכרז, שאותן הציג המנכ"ל דורון תורג'מן — שלחו נציגיה מכתב עם הצעה אינדיקטיבית ב־20 שקל למניה, מחיר המשקף תמורה של 400 מיליון שקל.

סרצ'לייט לא הגישה הצעה מחייבת, וגם את ההצעה שלה, שאינה מחייבת מבחינה חוקית, שלחה בכפוף לכמה תנאים משמעותיים, ובהם הסדר עם מחזיקי האג"ח של אינטרנט זהב וכנראה גם עם המחזיקים של בי־קום.

יורק וסרצ'לייט, שתיהן קרנות מנוסות, קראו היטב את המפה. יורק תפסה מרחק בשלב זה, וסרצ'לייט העדיפה להגיש הצעה שאינה מחייבת. "אם יורק, שהיא גוף טורף נבלות, לא מצאה לנכון לרכוש את בזק במחיר הזה, כנראה שבאמת יש שם בעיה", אמר גורם המקורב למגעים במסגרת המכרז שאותו מובילים בנק ההשקעות אופנהיימר ובנקאות ההשקעות של מגדל שוקי הון.

למרות החבטות שספגה בזק היא עדיין חברה שמניבה מיליארד שקל רווח נקי בשנה. את 2017 היא סיימה ברווח של 1.235 מיליארד שקל, ואילו את 2018 היא צפויה לסיים ברווח קטן הרבה יותאר, לאור מחיקות הצפויות ב־yes. אבל עדיין, בשלושת הרבעונים הראשונים של השנה הרוויחה 689 מיליון שקל. הכנסותיה ירדו בכ־5% בלבד ל־7 מיליארד שקל בתקופה הזו, והיא נסחרת במכפיל 10 על הרווח הנקי — הרבה פחות מחברות תקשורת דומות באירופה. אז למה הקונים לא נוהרים לרכוש אותה?

שאול אלוביץ', לשעבר בעל השליטה בבזק צילום: אוראל כהן

שאול אלוביץ', לשעבר בעל השליטה בבזק צילום: אוראל כהן

רגולציה

חונקת יותר מבזמנו של אלוביץ'

החקירות נגד החברה וכתבי האישום נגד המעורבים בה מהווים גורם שמרתיע רוכשים פוטנציאליים. גם אם כל המעורבים כבר אינם בבזק, לאחר שהורחקו בידי רודב או עזבו בעצמם, הרי שעננת החקירות עדיין מרחפת על בזק.

סיבה נוספת שמרתיעה רוכשים היא הכבדת הרגולציה על החברה, בניגוד לתקופת שליטתו של שאול אלוביץ'. בזק דורשת לבטל את ההפרדה המבנית, שמחייבת אותה לפעול במנותק מהחברות־הבנות שלה, פלאפון, yes ובזק בינלאומי, אבל משרד התקשורת מתעקש לא להיעתר לה.

הפרדה המבנית משיתה על בזק הוצאות כבדות ומסרבלת את העבודה מול הלקוחות, שנאלצים לפעול בכמה ערוצים מול החברה. במשרד התקשורת טוענים כי ההפרדה מוודאת שבזק לא תנצל לרעה את כוחה המונופוליסטי. ביטול ההפרדה המבנית לפי אנליסטים היה חוסך לחברה 400–500 מיליון שקל בשנה.

דודו מזרחי, מנכ"ל בזק צילום: בלומברג, יח"צ

דודו מזרחי, מנכ"ל בזק צילום: בלומברג, יח"צ

שליטה

רודב יו"ר ריכוזי

מי שלא עזרו לתהליך המכירה היו יו"ר בזק שלמה רודב ומנכ"ל החברה דודו מזרחי. השניים, שמונו בשנה האחרונה, לאחר שאלוביץ' ואנשיו — ובראשם המנכ"לית סטלה הנדלר — נאלצו לעזוב את בזק, נחשבים למנהלים ריכוזיים. בעיקר רודב, שנחשב ליו"ר דומיננטי, וצחוק הגורל הוא שהמליץ עליו ליו"ר הוא לא אחר מאשר אלוביץ' לפני כחצי שנה.

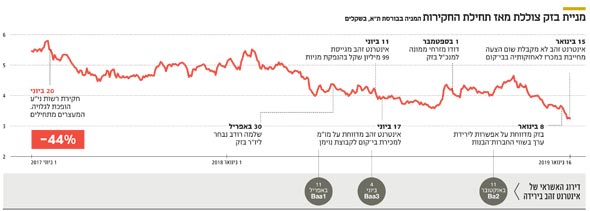

גורמים בסביבת התהליך האשימו את רודב ומזרחי בעיתוי פרסום ההודעות הפסימיות ששיגרה בזק בשבועות האחרונים לבורסה, ואשר הובילו לצניחה במחיר המניה.

ההודעות שטלטלו את מניות הקבוצה, ועימן גם את המוטיבציה של הרוכשים, היו דיווח על עלותה של תוכנית הפרישה בחברה, וביתר שאת דיווח על מחיקה גדולה הצפויה בדו"חות השנתיים של החברה, בעקבות ירידה בשווי חברת הלוויין yes. הפרסום הזה הוא שגרר הערכות כי בזק לא תחלק דיבידנדים בשנתיים הקרובות.

ההערכות האלה נפוצו ימים ספורים לפני המועד להגשת ההצעות למכרז. שורת ההודעות גררה ביקורת קשה מצד נושי בזק, שחלקם טענו כי הצעדים נועדו להרחיק קונים פוטנציאליים ולהשאיר את רודב כשליט יחיד בבזק.

רודב טוען, מצדו, כי הוא עוסק בניקוי אורוות, וכי פעל לפי כללי ממשל תאגידי המחייבים את החברה. חשוב לציין כי רודב כבר כיהן כיו"ר בזק בעבר, תחת שליטת קרן איפקס וחיים סבן, אבל עזב. הוא מכיר את החברה, ובעבורו זו סוג של חוויה מתקנת, לאחר שבקדנציה הקודמת בלמו בעלי החברה יוזמות שלו.

רודב פועל עצמאית, ואף נלחם בדירקטוריון שלו, כששלח את כל חבריו לבדיקות פוליגרף. זאת כדי לגלות מי הדליף ידיעה על ניסיון שלו להחליף את רואי החשבון של החברה, משרד סומך חייקין. ניסיון ההחלפה נבלם, לאחר שחברי דירקטוריון התנגדו לה, וועדת הביקורת קיבלה את ההצעה של סומך חייקין במכרז, שכן היתה נמוכה משמעותית משכר הטרחה הקודם שקיבלה.

שלמה רודב, יו"ר בזק

שלמה רודב, יו"ר בזק

חובות

לכל אורך הפירמידה

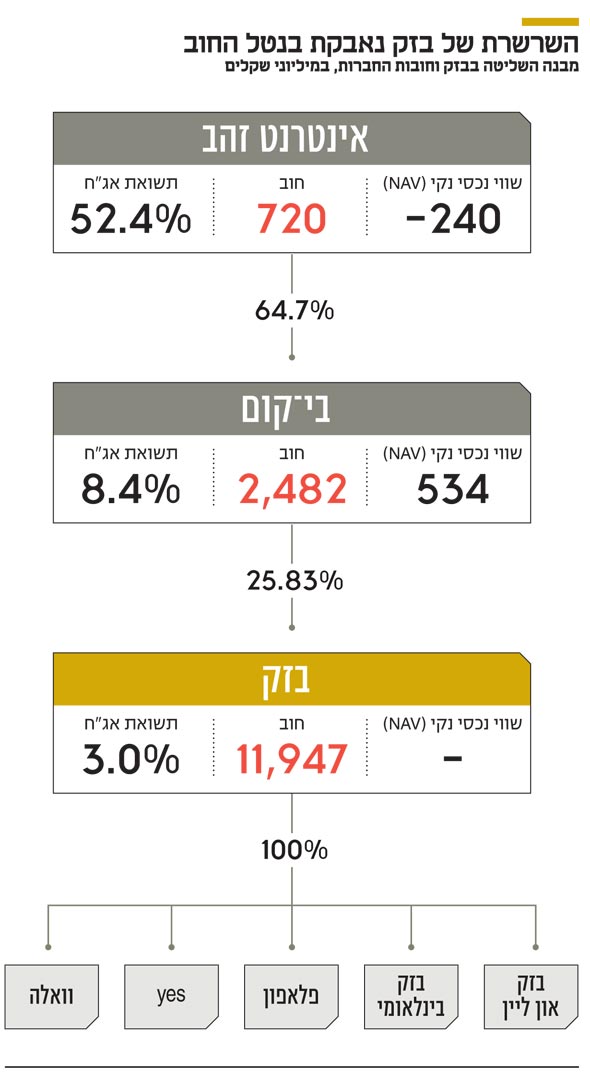

אולם הסיבה המרכזית שבגללה לא הוגשו הצעות לרכישת בזק הן החובות שרובצים לכל אורך הפירמידה. השווי של בי־קום, החברה האמצעית בפירמידה, שמתחתיתה בזק ובראשה אינטרנט זהב, הידרדר ל־570 מיליון שקל, ואתמול כבר נשק ל־500 מיליון שקל. עד השבוע נראה היה מצבה של בי־קום שפיר, לאור העובדה שנהנתה מהדיבידידנים השוטפים שחילקה בזק ומקופת מזומנים של 600 מיליון שקל.

בי־קום חייבת למחזיקי שתי סדרות האג"ח שלה 2.45 מיליארד שקל. 600 מיליון השקלים שבקופתה אמורים להספיק לתשלומים בשנתיים הקרובות — 270 מיליון שקל מהם השנה. אבל גם בי־קום מיטלטלת בימים האחרונים.

החוב שלה נטו עומד על 1.85 מיליארד שקל, אבל שווי אחזקתה היחידה, 26% ממניות בזק, צונח עם מחיר המניה ועומד כיום על 2.3 מיליארד שקל. מדובר בשווי שברירי, וירידה נוספת במניות בזק עלולה להביא את בי־קום עצמה למצב שבו יהיה ספק ביכולתה לפרוע את חובה למחזיקים. זאת, בין היתר, משום שלא ברור מתי תשוב בזק לחלק דיבידנדים, הדרושים לבי־קום כדי לשלם למחזיקי האג"ח.

במרץ הקרוב צפויים שני אירועי תשלום בפירמידה: תשלום של 225 מיליון שקל למחזיקי אג"ח ב' של בי־קום, ותשלום של 40 מיליון שקל של אינטרנט זהב לשתי סדרות האג"ח שלה — תשלום שככל הנראה לא ישולם.

מיתווה של התארגנות להסדר בבי־קום הוא ריאלי, ומי שירכוש את המניות יצטרך להזרים לתוכה מיד הון של 200 מיליון שקל, כדי להרגיע את המצב. סרצ'לייט התכוונה להגיש הצעה של 600 מיליון שקל, אבל לאור המצב בבי־קום הפחיתה 200 מיליון שקל מהסכום.

המחיר שלה, שירד ל־400 מיליון שקל, משקף תספורת של 33% למחזיקים. לשם השוואה, כדי להחזיר את החוב נדרש מחיר של 31 שקל למניה. מניית אינטרנט זהב צנחה אתמול ב־17% לשווי 91 מיליון שקל ומניית בי־קום צנחה ב־5.5% לשווי של 540 מיליון שקל.

תורג'מן יגיע היום אחה"צ לאסיפת מחזיקי האג"ח של אינטרנט זהב, שהחברה עוברת, למעשה, לחזקתם, והם צפויים למנות היום נציגות. תורג'מן יבקש מהם לאפשר לו להמשיך בתהליך מול סרצ'לייט ויורק, כדי לנסות בכל זאת לגבש עסקה. הדילמה של המחזיקים תהיה אם לאפשר לו את הזמן שהוא מבקש או לקחת את התהליך לידיים ולנסות למכור את החברה באמצעות בנקאי השקעות מטעמם.

המצב הנוכחי מזכיר את מצבה של אפריקה ישראל, שם מתנהלת הנציגות כבר שלוש שנים בניסיון למכור את החברה. מכירה למוטי בן־משה נכשלה החודש, ולא נראה שהתהליך עתיד להסתיים בחודשים הקרובים. ניהול התהליך בידי המחזיקים עשוי להתמשך חודשים ואף שנים, ולכן ייתכן שהם ינסו להמתין להתאוששות בקבוצה. אם המחזיקים יחליטו לתת לתורג'מן זמן למצות את התהליך, הוא צפוי לנהל מו"מ שקט מול סרצ'לייט ויורק בניסיון לגבש עסקה מהירה.

מכירת השליטה בבזק מתבצעת כמה חודשים אחרי שהבנקים לקחו לפירוק את החברה של שאול אלוביץ, יורוקום, שבאמצעותה שלט בבזק, בשל חובות בהיקף של 1.6 מיליארד שקל להפועלים, לדיסקונט ולבינלאומי.

הבנקים ניסו למכור את השליטה בבזק לפני שנה בעצמם, אבל חילוקי דעות על אופן המכירה, שנתגלעו בין הפועלים לדיסקונט, טרפדו את האפשרות למכירת השליטה לפי שווי של מיליארד שקל לבי־קום — שווי דמיוני שהבנקים היו חותמים עליו כיום בשתי ידיים. הבנקים מינו דירקטורים חדשים לאינטרנט זהב, שהובילו ניסיון מכירה חדש, שנכשל בשלב זה.

ערפל

עסקה מעניינת אך מרתיעה

90 גופים קיבלו הצעות לנהל מו"מ לרכישת השליטה בבזק, בתהליך שהתברר כלא פשוט כלל. את הליך המכירה הוביל בתחילה דויטשה בנק, לאחר שבנקי ההשקעות הגדולים סירבו לעבוד מול חברה שחשודה בפלילים ועננה מרחפת מעליה. גם דויטשה בנק, שכבר החל לעבוד על המכירה, פרש לפתע בהוראת המטה בלונדון, ולפני חודשיים נשכרו שירותיו של בנק ההשקעות אופנהיימר ושל מגדל בנקאות השקעות.

גם העובדה שמדובר ברכישה של קומת האחזקות, ולא של בזק עצמה, גרמה לכך שרק שני מתעניינים הגיעו לישורת האחרונה, ובסופו של דבר גם הם לא הגישו הצעה מחייבת. סרצ'לייט ויורק הן קרנות זרות, דבר שמדגיש את היעדרם של מתעניינים ישראלים. לא חסרים אנשי עסקים ישראלים שיכולים להרים עסקה של חצי מיליארד שקל לשליטה בחברת התקשורת הגדולה במדינה. אבל אלה לא ממהרים לפעול בכיוון.

חלקם אמרו ל"כלכליסט" כי העסקה מעניינת, אבל החשיפה שכרוכה בכך — במציאות שבה אנשי עסקים אינם אהודים במיוחד — הרתיעה אותם. גם הרגולציה, שבמובהק פועלת כיום נגד החברה, מרתיעה הן את הישראלים והן את הזרים מהתמודדות.

וכמובן שישנה גם הפעילות עצמה, שלוטה בערפל, לאור ההודעות הקשות של בזק, והתמונה הקודרת שרודב צייר באוזני המתעניינים שעמם נפגש, לגבי עתיד החברה והפוטנציאל שלה. מנהלים יעדיפו, מן הסתם, לנהל חברות ללא בעל שליטה, ולא מן הנמנע שרודב נהנה מהמצב הנוכחי, שבו הוא מנהל את החברה לפי תפיסתו וללא התערבות של בעלים — דבר שעשוי להשתנות אם בזק תימכר.

הרוכשים הפוטנציאליים מחו"ל נרתעים הן מהרגולציה והן מהתחרות שקמה לבזק בתחום האינטרנט הביתי, המאיימת על נתח מרווחיה העתידיים.

סוגיה מעניינת אחרונה בהליך המכירה היא היתר השליטה שבזק מחויבת בו. היתר השליטה שהיה לאלוביץ' הועבר לשלושת הבנקים הנושים, אבל אם אינטרנט זהב תעבור לידי מחזיקי האג"ח שלה, בתהליך שיתחיל מחר, יועבר היתר השליטה לידי נאמן שייקבע.