לא יהיה ראלי סוף שנה? הרבעון הראשון יהיה גרוע

דצמבר 2018 בדרך להיות הדצמבר השני הגרוע בהיסטוריה של S&P 500. הירידות ברבעון האחרון של השנה היו אף הן חריגות ברמה היסטורית, ולפי סטטיסטיקה אמריקאית מבשרות על המשך המגמה גם ברבעון הבא

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

הירידות החדות בשווקים ברבעון האחרון של 2018 צפויות להוביל לפתיחה אדומה גם לשנה הבאה. הפעם האחרונה שנרשמו ירידות כאלה היתה ב־2008, במשבר הפיננסי העולמי. התחזיות לירידות בתחילת 2019 מבוססות על נתוני העבר, אך לפני שנצלול אליהן חשוב להבין למה הן כה חריגות.

- הפוך גוטה, הפוך: מה מריץ את ראלי סוף השנה המסורתי במדדים בכיוון ההפוך

- איגרות החוב הממשלתיות בישראל כבר לא מהוות חוף מבטחים

- כולם מדברים על המניות, אבל התשואות השליליות מגיעות משוק האג"ח המקומי

בדרך כלל בסוף השנה האזרחית יש ראלי סוף שנה - מיתוס נפוץ בקרב סוחרים רבים בשוק ההון. לפי המיתוס הזה, לקראת סוף השנה זורמים כספים רבים לשוק, ומייצרים תשואה חיובית למנהלי ההשקעות. ואולם אחרי ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב בנובמבר 2017, זינקו המניות לשיאים חדשים. האנליסטים מזהירים שמדובר בעליות חדות ומהירות מדי. "שוקי המניות האמריקאיים מסיימים את השנה העשירית של מחזור עליות שהחל בתחילת 2009, לאחר המשבר הפיננסי הגדול", מסבירים בבית ההשקעות אופנהיימר.

לטענתם, "המחזור הזה הוא אחד הארוכים והעוצמתיים בהיסטוריה. הוא לא היה ליניארי וכלל גם תקופות מתוחות, כמו ב־2011–2012, על רקע חששות מהמגזר הבנקאי בארה"ב וממשבר חובות באירופה; או ב־2015–2016, עם משבר בשוק האנרגיה. גם ב־2018 חוו המשקיעים תנודתיות גוברת בשווקים, והשאלה שמרחפת כעת היא אם המגמה הארוכה היא עדיין שורית, או שמא המחזור מתקרב לקצו".

בתחילת השבוע הנוכחי רשמו המניות בוול סטריט ירידות, על רקע חששות המשקיעים לקראת החלטת הריבית של הבנק הפדרלי שתתקבל היום, בתום יומיים של ישיבות. בשוק מעריכים שהבנק המרכזי האמריקאי יעלה את הריבית בפעם הרביעית והאחרונה ל־2018. בתוך כך, נאסד"ק איבד שלשום 2.3%, תוך שהוא מוחק את כל העליות מראשית השנה. הדאו ג'ונס ירד ב־2.1% ו־S&P 500 נחלש ב־2.1%; כשהראשון מוחק 900 נקודות ביומיים, והשני ברמתו הנמוכה ביותר מתחילת השנה ומוחק 4% בתקופה הזו. אם המומנטום הזה יימשך, המדדים צפויים לרשום את דצמבר הגרוע ביותר מאז המיתון הגדול ב־1931.

המגמה צפויה להימשך בתחילת 2019

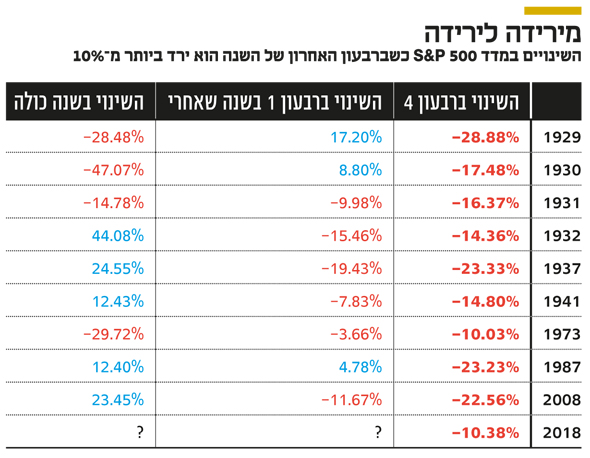

לפי ניתוח מגמות של S&P 500, זו הפעם העשירית שבה המדד יורד ביותר מ־10% ברבעון הרביעי של שנה, מדצמבר 1928. לצערם של המשקיעים, הנתונים מגלים שכשהביצועים של הרבעון האחרון של השנה כה גרועים, התמונה דומה ברבעון העוקב (הראשון של השנה החדשה).

כך, לדוגמה, ברבעון הרביעי של 1932 הציג S&P 500 ברבעון הרביעי של השנה ירידות של 14.36%, לירידות חדות של 15.46% ברבעון הראשון של 1933. גם במילניום הנוכחי, ב־2008 מדד S&P 500 ירד ב־22.56% ברבעון האחרון של השנה, ואחריו הרבעון הראשון של 2009 הסתיים בירידה של 11.67%. מצב זה התרחש בשש מתוך תשע הפעמים שנצפו.

לעתים הירידה החדה ברבעון הרביעי גם מלווה בירידה שנתית במדד האמריקאי המוביל. כך, למשל, ב־1930 אחרי ירידה של 17.48% ברבעון ברביעי של השנה, ב־1931 כולה ירד המדד ב־47.07%. ב־1973 המדד איבד ברבעון הרביעי 10.03% מערכו וב־1974 צנח המדד ב־29.72%.

"לדעתי מה שקורה בשוק המניות זה התקף חרדה חמור: צניחה של S&P 500 ב־10.5% מרמת השיא, אובדן של יותר מ־6% בתוך חודש ותשואה שלילית של 1.5% מתחילת השנה", מסביר האסטרטג הראשי של בית ההשקעות אלומות יניב חברון. לדבריו, "צניחה יומית של 2.5%–3% במדדים המובילים או עלייה בשיעור דומה, נהפכו לשגרה. כל ציוץ או תקרית פוליטית המגדילה את המתח בין המדינות - בעיקר ארה"ב וסין - מיד מובילים לתחזיות אפוקליפטיות לגבי הצמיחה הגלובלית".

מי שאולי מסבירות הכי טוב את המצב בשווקים הן מניות FAANG (פייסבוק, אמזון, אפל, נטפליקס וגוגל), שהיו אחראיות ליותר מ־70% מהעליות של S&P 500 בשנים האחרונות. ענקיות הטכנולוגיה הציגו ביצועים חלשים מהצפוי בשלושת חודשים החולפים, ונכנסו באחרונה רשמית להגדרה של שוק דובי, כלומר צנחו ביותר מ־20% מהשיא. בשוק כולו עדיין לא מדובר על שוק דובי, אלא בתיקון.

לדברי מנכ”ל בית ההשקעות קוקירמן חגי רביד. "מדיניות סחר החוץ של ארה"ב מול סין ומול שאר העולם מתאפיינת בגישה בדלנית, אך עם זאת השווקים התרגלו לאיומים הנובעים ממלחמת הסחר".

עקום התשואות של האג"ח של ממשלת ארה"ב התהפך

יש משקיעים שסבורים כי ההסברים לירידות החדות במניות בוול סטריט טמון דווקא בשוק האג"ח. לטענתם, ככל שמשך החיים (מח"מ) של אג"ח ארוך יותר, הוא צריך לתת פיצוי גדול יותר על ערך הזמן והאי־ודאות שהוא מגלם. כלומר, התשואות על האג"ח הארוכות אמורות להיות גבוהות יותר מהתשואות על האג"ח הקצרות.

אלא שבתחילת דצמבר התרחשה תופעה מפתיעה - שיפוע עקום התשואות האמריקאי, שעד כה הציג עלייה מתונה ועקבית לאורכו, התהפך לראשונה מ־2007. כך, באופן אבסורדי האג"ח של ממשלת ארה"ב לתקופות של שנתיים ושלוש שנים נסחרו בתשואות גבוהות יותר מתשואת האג"ח לחמש שנים. משמעות המהפך הזה היא שהשוק צופה שהבנק הפדרלי יעלה את הריבית ב־0.25%, אך ב־2019 השוק מעריך כי לא יהיו כלל העלאות ריבית, וכך גם ב־2020. יתרה מכך, השוק אף מתמחר ירידה אפשרית בריבית - תולדה של האטה או מיתון אפשרי בארה"ב. בשורה התחתונה, השווקים אמנם רחוקים בלפחות 10% מהטריטוריה של שוק דובי, אבל לא נראה שיש אירוע פיננסי או מקרו־כלכלי קשה שיכול להסביר את הירידות, מלבד החרדה מהעתיד.

צילום: Michael Nagle

צילום: Michael Nagle