ראיון כלכליסט

חדוה בר: "השנאה לבנקים נבעה משכר, מעמלות ומאשראי לטייקונים"

המפקחת על הבנקים מסמנת את גבולות הטריטוריה של בנק ישראל: "זה בסדר שיש דיאלוג ציבורי, אבל קריטי שגורם מקצועי ולא פוליטי יכריע בסוגיות מקצועיות; לא שקלו את כל השלכות חוק שכר הבכירים ויש בו בעיות מטרידות; השיח הציבורי כלפי הבנקים הוקצן, צריך שיח מאוזן יותר; שני בנקים שהם 60% מהשוק זה לא אופטימלי, דרוש עוד שחקן משמעותי; אין לי סבלנות לסיכונים של הלבנת הון, ובהקשר הזה ענף היהלומים הוא ענף בסיכון גבוה"

המפקחת על הבנקים חדוה בר מצליחה לבלבל. היא ללא ספק בולטת בנוף האפרורי של המפקחים על הבנקים בשנים האחרונות. לא תמצאו בה פקידה שרק באה לשמור ששום בנק לא יתפרק בקדנציה שלה ולהמשיך הלאה, אבל גם לא מפקחת שבאה לפרק את המערכת הבנקאית רק כדי למצוא חן בעיני מישהו.

לא. ניכר שלבר יש תוכנית. ניכר שהיא רוצה להשאיר חותם גדול על המערכת הבנקאית הישראלית לעשור הקרוב ואולי יותר. גם ניכר שהיא מבינה את כללי המשחק הפוליטיים ומנסה לפעול במהירות, לפני שחקנים אחרים, גם כדי להוכיח שפיה ולבה שווים, אבל גם כדי שהשחקנים האחרים ישחקו במסגרת גבולות המגרש שהיא עצמה קובעת. חיתוך הדיבור שלה מהיר, הכריזמה שלה כובשת. הכי לא בנק ישראל שיש.

- חדוה בר: יש לאפשר לבנקים להנפיק כרטיסים, למעט ללקוחותיהם

- כך מנסה חדוה בר לעקוף את חוק שכר הבכירים

- חדווה בר לבנקים: להתכוננן לעזיבה של בכירים בעקבות חוק השכר

בראיון ראשון לכלי התקשורת הישראליים בר לא מנסה לרצות אף אחד. לא את שר האוצר משה כחלון, שהיא פיתחה איתו יחסי עבודה קרובים למדי בחודשים האחרונים, לא את הבנקים, אבל גם לא את הציבור. כשאנחנו שואלים אותה אם הלחץ הציבורי נגד המערכת הבנקאית מפריע לתהליך קבלת ההחלטות, התשובה שלה חדה כתער.

"בשנה האחרונה הוקצן השיח הציבורי כלפי הבנקים והוא צריך להיות מאוזן יותר. השיח היום לא נותן משקל לחשיבות האדירה שיש לבנקאות מקצועית ויציבה לכל אחד ממשקי הבית בישראל. הציבור חייב להבין שמערכת בנקאית יציבה ומקצועית היא אינטרס ציבורי ראשון של מר כהן מחדרה, ואנחנו יכולים להיות גאים במערכת הבנקאות המקצועית שהיתה פה, שמאפשרת לנו את רמת החיים הגבוהה בשנים האחרונות", היא אומרת.

בנקים מקצועיים מאוד

הנושא הזה עולה כשאנחנו שואלים לדעתה על חוק שכר הבכירים, זה שאושר לאחרונה בוועדת הכספים בגרסה מחמירה בהרבה מזו שהוגשה לכנסת בתחילה. היא לא חוסכת מהביקורת שלה כלפי חברי הכנסת, כלפי שר האוצר וגם כלפי הציבור, גם אם הדברים נאמרים בנימוס.

"זה קריטי שאת ההחלטות המקצועיות אנחנו נקבל, בטח שתהיה התייעצות איתנו. השיח הציבורי צריך להיות כזה שמכבד את המקצועיות של בנק ישראל ושל הפיקוח על הבנקים, וגם את המקצועיות של הבנקים עצמם. הבנקים הישראלים הוכיחו, בשונה ממדינות אחרות, שהם מקצועיים מאוד, שומרים על כספי הציבור, ולא גררו את המשק למשבר פיננסי שבאירופה עדיין משלמים עליו".

חדוה בר. "שני הבנקים דומיננטיים מאוד בהשפעה שלהם על הצמיחה ועל קידום חדשנות. אבל זה לא מבנה אופטימלי ששני בנקים מהווים כ־60% מהשוק" צילום: אלכס קולומויסקי

חדוה בר. "שני הבנקים דומיננטיים מאוד בהשפעה שלהם על הצמיחה ועל קידום חדשנות. אבל זה לא מבנה אופטימלי ששני בנקים מהווים כ־60% מהשוק" צילום: אלכס קולומויסקי

"כל עוד הפיקוח על הבנקים ובנק ישראל משפיעים על ההחלטות המקצועיות, כשמה שעומד לנגד עינינו זה רק הציבור, זה בסדר שיש דיאלוג ציבורי ויש ניסיון להעלות סוגיות - אבל זה צריך להיות בצורה שבה הגורם המקצועי ולא הפוליטי הוא זה שמכריע בסוגיות המקצועיות".

ומה קרה בחוק שכר הבכירים?

"שכר הבכירים הוא נושא שמאוד הכעיס את הציבור ופגע באמון במערכת הבנקאית. לכן תמכתי בכך שתיקבע בחקיקה נורמה של מהו שכר סביר, ולכן תמכתי בהצעת החוק של לפיד בזמנו ושל כחלון עד התיקון שנעשה בוועדת הכספים. בתיקון שנעשה, כלומר בחוק שאושר לבסוף, נוצרה לקונה שאני מוטרדת ממנה. אבל בסוף חוק שכר הבכירים הובל על ידי חברי הכנסת ולא על ידי בנק ישראל. אנחנו היינו הראשונים שהצפנו את הסוגיה במדיניות התגמול ליושבי הראש של הבנקים, אבל חברי הכנסת בחרו לזרז את זה. אני חושבת שהמהלך שבוצע בסופו של דבר - הרי החוק הגיע לוועדה בצורה א' אבל אושר בצורה ב' - עבר מעט מהר מדי בלי ששקלו את ההשלכות המלאות שלו".

מהן ההשלכות?

"ראשית, הסוגיה של רטרואקטיביות. נוצרה אי־בהירות בחוק שעבר, האם הוא יחול על זכויות עבר שצברו עובדים לאורך 20–30 שנות עבודה, כלומר על פיצויי הפרישה שלהם. להערכתי זו לא היתה כוונת המחוקק, וזה גם לא נכון לפגוע בזכויות עבר של עובדים. זו בעיה שצריך לטפל בה, כל הגורמים הרלבנטיים צריכים לחבור יחד כדי לתת לכך מענה.

"בשלב הראשון אנחנו צריכים לתת פרשנות לחוק, שתאפשר להחריג את זכויות העבר של העובדים הוותיקים מהמגבלה שנוצרה. בשלב השני אולי להשיג הכרעה של בית המשפט בנושא הזה כדי שהדברים יהיו סגורים לחלוטין ולא תישאר אי־ודאות. רק בית משפט או חקיקה הם שייצרו את הוודאות הנדרשת לעובדים שבהם מדובר. אנחנו פועלים בשיתוף פעולה של האוצר ומשרד המשפטים כדי לראות אם אפשר להניע מהלך כזה.

"הסוגיה השנייה שמטרידה אותי בחוק שעבר היא המגבלה שהוא עלול ליצור לתהליכי התייעלות משמעותיים בחלק מהבנקים. אני מצפה שנוכל להתייעל בבנקים אם נעשה את זה באמצעות תוכניות של פרישה מרצון שניתנות בהן הטבות גדולות, וצריך לראות איך זה משתלב עם החוק. כי בסופו של דבר ההתייעלות חשובה לציבור הרחב, לאלה שרוצים לקדם את התחרות".

בבנקים מזהירים מפני השלכות הרוחב של החוק הזה. שהוא ימשוך רק מנהלים בינוניים, שחברות זרות לא ירצו לבוא לפה, שבסוף ההגבלה הזו תתפשט גם ליתר החברות בבורסה. מה דעתך?

"אפשר יהיה לחיות עם החוק החדש ולשמור על המקצועיות הגבוהה שנדרשת במערכת הבנקאית אם יעשו בחוק חידודים נקודתיים. יחד עם זה נצטרך לעשות הערכה לאורך הזמן כדי לבדוק אם יש השפעות לא רצויות, בפרט אם יישמר הפער בין הסקטור הפיננסי לגבי החברות האחרות שנוטלות שכר הרבה יותר גבוה ממנהלים בבנקים. בשלב הזה נדרשים חידודים נקודתיים רק לגבי העניין של הפיצויים".

כלומר את בעד להרחיב את חוק שכר הבכירים גם לחברות האחרות בבורסה?

"יש לזה יתרונות וחסרונות בראייה מקרו־כלכלית וגם בראיית הסקטור הפיננסי וצריך לשקול את הצעד הבא בכובד ראש".

"היו דברים בבנקים שהכעיסו מאוד את הציבור. למשל, השכר של חלק מהמנהלים שהיה גבוה מאוד, או למשל עמלות מסוימות שהיו גבוהות וחריגות, או למשל הענקת אשראי לקבוצות לווים גדולות שבדיעבד הגיעו לכשל. בשלוש הסוגיות שהכעס הציבורי בהן היה גדול מאוד, טיפלנו. אולי עוד לא סיימנו את הטיפול אבל אנחנו מתקדמים. השכר נקבע בחוק עכשיו ונותן מענה לכעס הציבורי, בנושא של העמלות הפיקוח על הבנקים טיפל בשנים האחרונות בצורה משמעותית והיום העמלות נמוכות, על אף שיש פה ושם עמלות חריגות. בנושא האשראי לקבוצות הלווים הגדולות והממונפות היה שינוי דרמטי והבנקים היטו את כל הפעילות שלהם לעסקים הקטנים. כיום החובה שלנו היא לראות את החוזקות שיש למערכת הבנקאות, ואת התרומה האדירה שיש לבנקים לצמיחה, למימון התשתיות וליצירת מקומות עבודה".

למה לא עצרו במהלך החקיקה של חוק שכר הבכירים כדי לקבל חוות דעת מבנק ישראל, זה משהו שמטריד אתכם?

"בכל החלטה שיש לה השלכות פיננסיות משמעותיות, חובה שבנק ישראל יהיה שותף כגורם המקצועי שיודע לנתח את ההשלכות הרחבות. וגם במקרה הזה היה נכון שתהיה התייעצות עם בנק ישראל לאחר שנעשה שינוי כל כך דרסטי. עובדה שבסוף יש כמה לקונות בחוק הזה, שבמחשבה קצת יותר מעמיקה אפשר היה למנוע אותן".

שאלת את שר האוצר למה לא היתה התייעצות איתכם?

"לא, לא שאלתי".

תחרות, אבל קצת אחרת

אפרופו שר האוצר ותחרות, בימים אלה בר נמצאת במגעים אינטנסיביים עם שר האוצר כחלון ואנשיו סביב עבודת ועדת שטרום, הוועדה שכחלון הקים במשותף עם נגידת בנק ישראל להגברת התחרותיות במערכת הבנקאית. כבר בכתב המינוי של הוועדה נקבע כי היא תמליץ כיצד יש להפריד את חברות כרטיסי האשראי מהבנקים, עניין שהתברר כמסובך בהרבה מכפי שחשבו בתחילה. וכשמדברים עם בר על תחרות, צריך לשים לב לניואנסים בדברים שלה. היא לא בהכרח תופסת את התחרות במערכת הבנקאית כפי ששר האוצר תופס אותה.

| |||

"התחרות גדלה גם בתחומים של האשראי למשקי הבית ולעסקים קטנים, ואנחנו רואים את היצע האשראי גדל. אני רואה את היעדר התחרות בחוסר היעילות של הבנקים".

אם כחלון לא היה לוחץ, הייתם יוזמים בעצמכם את הפרדת חברות כרטיסי האשראי מהבנקים?

"צריך לתת את הקרדיט לשר האוצר, ששם את הנושא של קידום התחרות בראש סדר היום הציבורי. אבל האמת היא שכבר בראיון העבודה לבנק ישראל אמרתי שיכול להיות ערך מפיצול של שתי חברות כרטיסי האשראי. לכן הכרזתי על זה כבר בהתחלה".

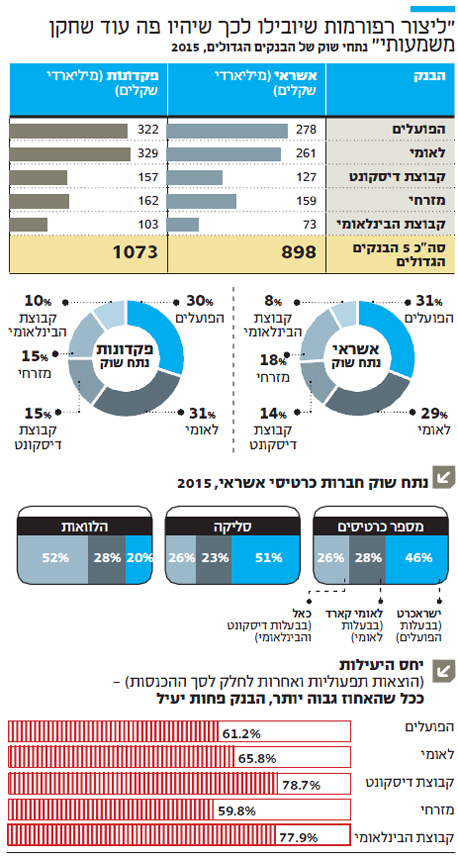

למה לא לפצל את שני הבנקים הגדולים וזהו?

"שני הבנקים הגדולים היום במשק דומיננטיים מאוד בהשפעה שלהם על הצמיחה, על קידום חדשנות וכו'. יש להם ערך רב. עם זאת, אני חושבת שזה לא מבנה אופטימלי ששני בנקים מהווים כ־60% מהשוק, וזה נכון ליצור רפורמות שיובילו לכך שיהיה פה עוד שחקן אחד או שניים יותר משמעותיים והגודל היחסי של השחקנים יהיה מאוזן יותר. זו אחת הסיבות שאני סבורה שצריך לפצל את שתי חברות כרטיסי האשראי הגדולות (שמוחזקות בידי הפועלים ולאומי - ג"ח וש"א), אך להשאיר את השלישית בבעלות קבוצת דיסקונט והבינלאומי".

איך חברות כרטיסי האשראי העצמאיות אמורות להוות תחרות משמעותית אם הן כל כך קטנות ביחס לבנקים?

"שחקן קטן יכול להיות מאתגר אם מתקיימים שני פרמטרים: מיקוד עסקי, כלומר שהוא בוחר סגמנט להתמחות בו ולא מנסה להיות אוניברסלי; ודבר שני, שהוא יהיה מאוד יעיל ורזה בהוצאות, בנק לואו קוסט. את זה אפשר יהיה לעשות בהמשך הדרך באמצעות הטכנולוגיה והסרת החסמים שעשינו בנושא של בנקאות דיגיטלית ישירה. לכן אני מאמינה ששתי חברות כרטיסי האשראי יהפכו לשחקן משמעותי, גם אם לא גדול, שיכניס תחרות במערכת. כמו שביטוח ישיר עשתה בביטוח הרכב".

ואם חברות כרטיסי האשראי העצמאיות לא ירצו להפוך לבנקים?

"זו החלטה של מי שירכוש אותן. אני מאמינה שהן יכולות לתרום לתחרות גם אם לא יהפכו לבנקים ויהיו רק מלווים אלטרנטיביים לבנקים, כלומר שיתחרו בתחום של ההלוואות וירחיבו את הפעילות שלהם מעבר לסליקה ותשלומים. אני רוצה לתת להם את האפשרות להיות בנק, ואני מאמינה שהוזלת מקורות המימון (כלומר, אם הן יוכלו לחלק הלוואות על בסיס פיקדונות של הציבור - ג"ח וש"א) תהיה אטרקטיבית עבורן".

ציון קינן ורקפת רוסק עמינח. "להפריד מהבנקים הגדולים את חברות האשראי" צילום: סיון פרג', אוראל כהן

ציון קינן ורקפת רוסק עמינח. "להפריד מהבנקים הגדולים את חברות האשראי" צילום: סיון פרג', אוראל כהן ומה לגבי תסריט שכמו אחרי ועדת בכר, מי שיקנו את חברות כרטיסי האשראי יצטרכו להחזיר את ההשקעה וזה יבוא לידי ביטוי בהעלאות מחירים?

"החשש הזה קיים ולכן צריך לעשות את הרפורמה נכון, אחרת יש סיכון שהמחירים יעלו. מה זה נכון? דבר ראשון, עצם העובדה שנאפשר להן להפוך לבנקים ולגייס מקורות מימון מפיקדונות הציבור זה גורם אחד שיכול לתמוך בכך שהן לא יצטרכו להעלות מחירים. גורם נוסף שיכול לתמוך בכך הוא העובדה שאנחנו לא נפצל את כאל, היא תישאר כחלק מדיסקונט והבינלאומי ותהיה לה נגישות לפיקדונות והמקורות הזולים, ולכן היא תהווה שחקן שימתן את הכוחות האלה".

כבר היום היא השחקנית היקרה ביותר, למה שזה יקרה?

"בהשוואה בינלאומית המחירים בישראל נמוכים. הבעיה היא לא במחירים שלהן, אלא בחוסר היעילות. מישהו משלם על חוסר היעילות הזה, משקי הבית והעסקים הקטנים. את זה צריך לתקן ולשפר לרווחת הצרכנים".

היתה לך אמירה באחד המפגשים עם הבנקים, שמבחינתך גם יהלומנים הוא סקטור עם רמת סיכון גבוהה של הלבנת הון. מה תעשי עם זה?

"אני שמה דגש מאוד גבוה על ניהול סיכוני ציות, בהיבטים של הלבנת הון ושל ציות לחוקי מס של לקוחות והדגשתי בפני הבנקים שהם חייבים לקחת את כל הסיכונים האלה בחשבון. בהקשר הזה הענף היהלומנים נחשב לענף בסיכון גבוה, וזו תפיסה עולמית".

יש עוד ענפים כאלה?

״כן, אבל לא נשמיץ אותם כרגע. יש לי דיאלוג על זה עם הבנקים. בשנים האחרונות חלה מהפכה לטובה עד רמת הסניפים בכל הנושא של הלבנת הון".

מה תעשי אחרי התפקיד הזה?

"אני רואה את התפקיד של מפקחת על הבנקים כפסגת הקריירה, אני גאה לשרת את הציבור ולפקח על מערכת בנקאות מקצועית, אבא שלי תמיד תמך בקריירה שלי, בכך שאעשה דוקטורט, וכל פעם אתמודד לתפקיד בכיר יותר וחדש יותר, וסיכמתי איתו שכשאני אגיע לתפקיד המפקחת על הבנקים הוא לא ישאל אותי יותר מה התפקיד הבא, כי בעיני זה התפקיד. אני נהנית מהתפקיד, הוא משמעותי ואני מקווה שתהיה לי הזכות להוביל את המערכת הבנקאית אל העתיד".