חשיפת כלכליסט

הסוד הסינגפורי של בר רפאלי ואמיר ברמלי

ממסמכים שבידי "כלכליסט" עולה כי הדוגמנית החשודה בהעלמת מס העבירה כספים לחשבון השוויצרי של חברת סינגה מינגה שבבעלות ברמלי החשוד במרמה. ברמלי: "נתונים חלקיים". רפאלי: "לא היו דברים מעולם"

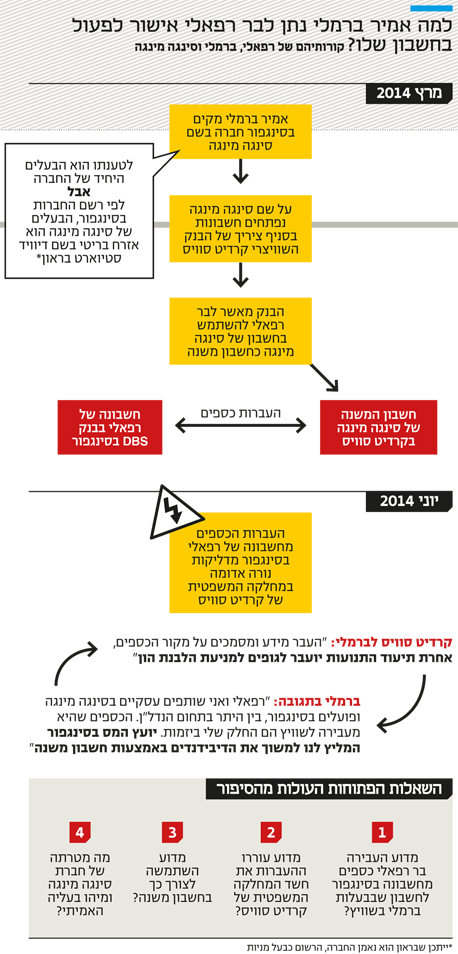

מדוע העבירה הדוגמנית בר רפאלי כספים באמצעות חשבון בנק סינגפורי שבבעלותה לחשבון בנק בשוויץ של אמיר ברמלי, הבעלים של חברת רוביקון וקרן קלע החשוד בהונאת משקיעים? מדוע השתמשה רפאלי בחשבון משנה בחברה של ברמלי? מדוע היו מוטרדים בבנק השוויצרי מהעברות כספים אלו? ואיך כל זה קשור לחברה סינגפורית בשם סינגה מינגה (Singa Minga), שבעל המניות היחיד בה הוא אזרח בריטי שמכהן כדירקטור בעוד 270 חברות?

- רשות המסים חקרה את עורך דינה של בר רפאלי בחשד שסייע לה להעלים מס

- מי ידאג לפרטיות האבודה של בר רפאלי

- רשות המסים: בר רפאלי חשודה בהתחמקות מתשלום מס על הכנסות של עשרות מיליוני שקלים

ממסמכים שהגיעו לידי "כלכליסט" עולה כי רפאלי, החשודה בעבירות מס, וברמלי השתמשו בחשבונות של חברה סינגפורית בשם סינגה מינגה בשוויץ לצורך העברות כספים ביניהם. ברמלי, שלדבריו הוא הבעלים (100%) של סינגה מינגה הסינגפורית, החזיק חשבונות על שם החברה בסניף ציריך של בנק קרדיט סוויס בשוויץ.

בין חשבונות אלה לחשבון הרשום על שמה של בר רפאלי בבנק DBS בסינגפור, כך לפי המסמכים, התבצעו העברות כספיות במחצית הראשונה של שנת 2014, והם הדליקו נורה אדומה אצל הבנקאים השוויצרים.

בר רפאלי צילום: יריב פיין וגיא כושי

בר רפאלי צילום: יריב פיין וגיא כושי

על פי תכתובות בבנק השוויצרי, בחודש יוני 2014 ביקשה המחלקה המשפטית בקרדיט סוויס מברמלי למסור מידע ומסמכים שונים הנוגעים למקור הכספים שהועברו מחשבונה של רפאלי בבנק DBS הסינגפורי לחשבונות בשוויץ. בין היתר הורה הבנק לדרוש מברמלי לספק אסמכתאות לחוקיות מקור הכספים שהועברו מחשבונה של רפאלי בסינגפור. במחלקה המשפטית של הבנק איימו שאם לא יקבלו הסברים מניחים את הדעת למקור הכספים של רפאלי, הם יעבירו את המידע למחלקה האחראית על מניעת הלבנת הון בבנק (AML), שממנה עוברים הדיווחים לרשות לאיסור הלבנת הון בשוויץ.

"הלקוח (ברמלי - ת"ג וע"מ) צריך לספק לנו מסמכים תומכים ואישורים (כגון מסמכים שהכינו משרד רואי חשבון, משרד עורכי דין וכו'), המתארים את הדרך שבה הכסף מתועל מחשבונותיה הפרטיים של הגברת בר רפאלי בסינגפור, ועד שהוא נוחת אצלנו בחשבון המשנה שלה בחברת סינגה מינגה", דרשה המחלקה המשפטית של קרדיט סוויס לפי תכתובת פנימית שבידי העיתון. "נוסף על כך, דרוש חיזוק להסברים במסמכים, ויש לוודא שאמירות כמו 'שיקולי מס' אינן מעורפלות מדי".

הבנק דרש, וברמלי סיפק הסברים. על פי המסמכים טען ברמלי לפני הבנק שתנועות הכספים בינו לבין רפאלי נובעות מכך שהם שותפים עסקיים במיזמים שונים בסינגפור, חלקם בתחום הנדל"ן. עוד הוא טען שהם מושכים דיבידנדים דרך החשבון משיקולי מס. "מאותם שיקולים מיסויים", נכתב עוד ברישומי הבנק על הסבריו של ברמלי, "המליץ להם יועץ המס שלהם בסינגפור למשוך דיבידנדים באמצעות חשבון משנה. לכן חלקו של ברמלי מגיע מהשותף".

עוד נכתב ש"בנק DBS בסינגפור הוא בנק פופולרי מאוד בקרב ישראלים בשל היחסים הפוליטיים הטובים בין שני העמים, כמו הגישה הגמישה התומכת במשקיעים ישראלים בסינגפור. הגב' בר רפאלי ומר אמיר ברמלי שותפים ומשתפים פעולה בחברת סינגה מינגה ובעוד כמה יוזמות פרטיות; למשל, פרויקטים בתחום הנדל"ן. הגב' רפאלי היא אשת עסקים ישראלית ידועה ודוגמנית בינלאומית. הכספים שהתקבלו מהחשבון שלה בבנק DBS הם חלקו של מר ברמלי בעסקים כמשקיע פרטי".

מי את סינגה מינגה

האם ידעה רפאלי על ההסברים שנתן ברמלי לבנק השוויצרי? ממסמכים נוספים שבידי העיתון עולה כי היא קיבלה עדכון מלא ומפורט בנוגע להסברים שנתן ברמלי לבנק השוויצרי בנוגע להעברות הכספים ביניהם ולשותפות בסינגה מינגה. רפאלי מצדה ביקשה מברמלי להיות פחות מעורבת בנושא, וגם ביקשה ממנו לעדכן בפרטים את עו"ד עמית קריגל שייצג אותה בענייני מס בישראל. היא הסבירה לברמלי שעם קריגל אפשר להיות פתוחים בעניינים מסוג זה.קריגל, המיוצג על ידי עו"ד רועי בלכר ממשרד גולדפרב זליגמן, נחקר בעת האחרונה באזהרה ברשות המסים בחשד שסייע לרפאלי בהעלמת מס.

אמיר ברמלי

אמיר ברמלי

כמו שנחשף ב"כלכליסט" בעבר, סינגה מינגה, שדרכה בוצעו תנועות הכספים בין ברמלי לרפאלי, היא חברה שיש סביבה יותר סימני שאלה מסימני קריאה. על פי רשם החברות בסינגפור היא נרשמה והתאגדה במדינה במרץ 2014, אולם בעל המניות היחיד בה הוא אזרח בריטי בשם David Stewart Brown. שמו וכתובתו של אותו אדם בלונדון, כך לפי רשם החברות הבריטי, מעידים כי בחמש השנים האחרונות הוא נרשם כדירקטור בכ־270 חברות.

ניסיונות ליצור איתו קשר באמצעות הכתובת שהוא רשום בה עלו בתוהו. כתובת המייל שלו למשל, באחת החברות שהוא רשום בהן כדירקטור, מובילה לחברה המתמחה בפתיחת חברות במקלטי מס ובניהולן.

יותר שאלות מתשובות

אם כן, למה הקים ברמלי את סינגה מינגה הסינגפורית? מדוע השתמשה רפאלי בחשבונות החברה להעברות כספים? האם באמת עשו השניים עסקים משותפים בסינגפור? ומהו שיקול המס שבגינו נמשכו הדיבידנדים מחשבון המשנה? לשאלות אלה, לפחות בשלב זה, אין מענה.

מעורך דינן של רפאלי ואמה אודי ברזילי נמסר: "לא היו דברים מעולם. מדובר במסכת של שקרים. מאוד מצער".

מטעמו של אמיר ברמלי הגיב בא כוחו עו"ד אילן בומבך: "הנתונים שהגיעו לידכם שקריים, מסולפים והוצאו מחוץ להקשרם. אתם מסתמכים על נתונים חלקיים שהוצגו על ידי מר ברמלי למפרק הזמני ולעיניו בלבד, ולכן תמוה בעיניי כיצד נתונים אלו הגיעו לידיכם. נראה שתכליתה של הכתבה היא להמשיך את מסע ההכפשה התקשורתי כנגד מר ברמלי ואולי אף במטרה למנוע ממנו להגיע להסדר עם המשקיעים. כפי שציינו בעבר, קבוצת רוביקון פיתחה במהלך השנים ביחד עם שותפיה פעילות עסקית בינלאומית ענפה, אך אין לנו כוונה לפרט לגביה בתקשורת".

מעו"ד ארז חבר, המפרק הזמני, נמסר: "תגובתו של מר ברמלי באמצעות בא כוחו היא לא יותר מהזויה, שעה שברמלי לא מסר לי כל מידע או נתונים על אודות חשבונות הבנק הנ"ל, אלא הסתיר אותם ממני ובשל כך הוגשה נגדו בקשה לבית המשפט המדברת בעד עצמה. ניסיונם של ברמלי ובא כוחו להכפיש את שמי ולייחס לי העברת מידע היא שקרית ומהווה הוצאת דיבה, ורצוי שמי שנותן תגובה כזו ילמד את עובדות התיק תחילה. הניסיונות לתקוף אותי באופן אישי לא מרתיעים אותי ולא יניאו אותי מלהמשיך ולחקור את ההתנהלות בחברה ולבצע את תפקידי נאמנה".

ממשרדו של עו"ד עמית קריגל, משרד משה מזרחי־נח־קריגל, נמסר: "איננו מכירים את מר אמיר ברמלי ומעולם לא עמדנו איתו בקשר".