פינה במגדל בהזדמנות?

מחפשי התשואה הקטנים שלא מצליחים לגייס מיליון שקל לרכישת דירה מצאו פתרון פלא: רכישת משרד להשקעה והשכרתו בתשואה דו־ספרתית. שוק המשרדים הפך ללהיט חם, אבל איש אינו מספר למשקיעים על הסיכון של צניחת מחירי השכירות בעקבות ההיצע האדיר שיצר גל הבנייה של השנים האחרונות

אולי זו קלישאה חבוטה, אבל הציבור הישראלי אוהב השקעות מוחשיות: ארבעה קירות וגג עושים לו את זה, גם כשמדובר בחורבה מתפוררת, בעלות על דירה היא החלום של כל זוג צעיר. אלא שעליית מחירי הדירות בשנים האחרונות והפיגור של מחירי השכירות מנגד שחקו בהדרגה את התשואות המתקבלות מרכישת דירות להשקעה: בתל אביב ובערים נוספות במרכז התשואות עומדות כיום על 2%–3% בלבד; אולי גבוהות מהריביות האפסיות שמקבלים בבנק, אבל עדיין תשואות נמוכות, שגורמות ללא מעט משקיעים לפזול לצדדים. ומה שהם רואים שם הוא פלח שוק שעד כה היה סגור בפניהם: נדל"ן משרדי.

- אפריקה: הפריפריה של העולם

- מה יקרה לענף הנדל"ן ביום שאחרי הקמת הממשלה?

- מצוקת הדיור בניו יורק: הבניין שהושמץ בגלל "כניסה נפרדת לעניים" - עדיין פופולרי

עד לאחרונה אפיק ההשקעה הזה היה נחלתם הכמעט בלעדית של משקיעים "כבדים", או בעלי עסקים שרכשו שטחים לשימוש החברה שבבעלותם. אלא שבשנים האחרונות חדרו לפלח השוק הזה קבוצות רכישה שאפשרו רכישת שטחים קטנים, וכך פתחו את השוק למשקיעים הקטנים. אלה מסונוורים מהמחיר הנמוך יחסית למ"ר ומתשואות שמגיעות גם ל־10%, החלו נוהרים לשוק - והשוק, מצדו, קיבל אותם בזרועות פתוחות: היזמים ומארגני קבוצות הרכישה זיהו היטב שההתמודדות מול המשקיע מהרחוב קלה בהרבה מההתמודדות עם חברות ענק מתוחכמות.

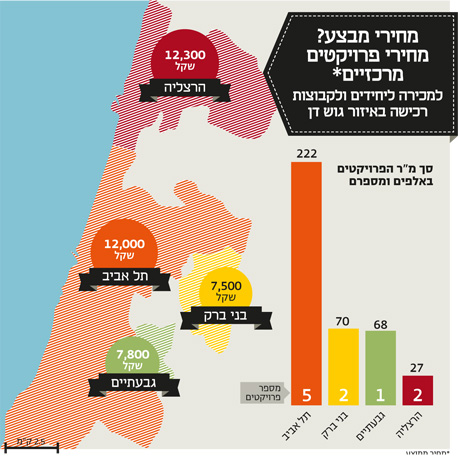

המספרים מדברים בעד עצמם: על פי נתוני חברת הייעוץ צ'מנסקי בן־שחר, ב־48 הפרויקטים למשרדים שיוקמו עד 2018 בתל אביב ובסביבותיה, מחצית מההיצע תעמוד למכירה "רגילה" או דרך קבוצות רכישה, וכבר כיום כ־20%–30% מהרוכשים הם משקיעים שאינם משתמשי קצה. בפרויקט CU, למשל, שמקימות סופרין ותדהר ברמת החייל, שיעור המשקיעים הקטנים הוא כ־30%, פי שניים מההערכה הראשונית של היזמים בעת השקת הפרויקט. בקבוצת חג'ג', המקימה פרויקטים בתל אביב ובבני ברק, מדווחים על שיעור משקיעים של כ־20%, הזהה לשיעור המשקיעים בפרויקטים למגורים של החברה.

מגדלי הארבעה של האחים חג'ג'. במגדל הדרומי פועלת קבוצת רכישה צילום: אוראל כהן

מגדלי הארבעה של האחים חג'ג'. במגדל הדרומי פועלת קבוצת רכישה צילום: אוראל כהן

השיעור האמיתי גבוה אפילו יותר, מעריך צחי סופרין, מנכ"ל קבוצת הנדל"ן סופרין, שכן לא מעט משתמשי קצה רוכשים שטחי משרדים גדולים מהצורך האמיתי שלהם במטרה להשכירם בתחילה ולהותיר אפשרות להתרחבות החברה בהמשך. "בפרויקטים שלנו המשקיעים המובהקים הם כ־30% מהפרויקט, ועוד 20% הם משתמשי קצה שרוצים לשמור עתודה", הוא אומר. "רק 50% מצהירים שרכשו את המשרדים לשימושם הפרטי". המשקיעים הם מחפשי התשואה הקטנים: פנסיונרים שמחפשים השקעה שתניב הכנסה חודשית קבועה ואנשים שמחפשים מה לעשות עם החסכונות בסביבת הריבית הנמוכה, שהופכת את השקעתם במכשירי חיסכון סולידיים ללא אטרקטיבית.

אלא שאף אחד בשוק לא מגלה למשקיע הקטן את הסוד הגדול: הבנייה למשרדים נמצאת עכשיו בשיאו של גל אדיר. במטרופולין תל אביב נבנים מדי שנה 175–150 אלף מ"ר של משרדים בממוצע, אבל הצפי ל־2016–2018 הוא כמעט כפול, כלומר תוספת של 160–140 אלף מ"ר לשנה.

במרכז תל אביב ובמתחם הבורסה ברמת גן לבדם ייבנו עד 2018 כ־883 אלף מ"ר של משרדים, ובאזורים הסמוכים כמו רמת החייל, בני ברק, הרצליה ופתח תקווה צפויים להיבנות עוד 630 אלף מ"ר. המספרים הללו מעמידים בסימן שאלה את יכולתו של השוק למלא בשיעורי תפוסה גבוהים את שטחי המשרד העצומים שיתווספו במרכז הארץ. "בסוף צריך להביא בחשבון את משתמשי הקצה", מסביר ג'קי מוקמל, מנכ"ל מאן נכסים, נציגתה הישראלית של קבוצת הנדל"ן המניב הבינלאומית CBRE. "בנדל"ן צריך לחזות את השוק ביום שתקבל את המפתח, ואפילו קודם. אם העתיד לא צופה פריחה כלכלית שתעמוד בקצב הצמיחה של בנייני המשרדים, יכול להיות שלא יהיה מי שישכור את השטח שרכשתי, או שמחירי השכירות יירדו משמעותית. כשאני שואל יזמים ומארגני קבוצות הם אומרים 'הכל בסדר, אני מכרתי'. אבל האם המשקיע שקונה משרד באזור שבונים בו היום חצי מיליון מ"ר משרדים יקבל את המחיר שמבטיחים לו? לא בטוח".

"אנשים שומעים סיפורים ומתלהבים, אבל הם שומעים רק על ההצלחות, לא על הכישלונות. לא מעט אנשים מגיעים אלינו ומבקשים שנחלץ אותם מהעסקה. חלקם היו מוכנים לצאת מההשקעות שלהם מחר בבוקר, ולרובם אני לא צופה עדנה גדולה. אני פסימי".

מנגד, דווקא מארגני הקבוצות, היזמים והבנקים מבינים היטב את הסכנות הטמונות בענף המשרדים, כאשר קשיי מימון ליזמים הם שמתדלקים את הפנייה למשקיעים הפרטיים: "ליזמים בגוש דן בלתי אפשרי לקבל מימון למשרדים", אומר פולי טטרו, בעלים ומנהל משותף בחברת מימון הנדל"ן טופ קפיטל. "הבנקים סבורים, בצדק, שהיצע המשרדים בתל אביב גבוה ועולה על הביקוש, והם מאמינים שמחירי השכירות יירדו בשנים הקרובות. אבל כשמגיע משקיע פרטי הבנק זורם איתו - כי כאן אפשר להישען על כושר ההחזר של הלווה, ולצמצם משמעותית את רמת הסיכון".

יצאנו לפנסיה, קנינו משרד

כדי להבין את הסיכונים בהשקעה החמה, יש לחזור רגע אחורה, לסיבות שהמשקיעים נוהרים אליה מלכתחילה. "דירות במרכז תל אביב נמכרות ב־30–40 אלף שקל למ"ר, לעומת משרדים שנמכרים בכ־12 אלף שקל למ"ר", מסביר אלעד פוקס, מנכ"ל משותף בחברת אינדקס נדל"ן המשווקת שטחי משרדים. "ב־2 מיליון שקל אי אפשר למצוא דירה סבירה במרכז תל אביב, אבל באותו מחיר אפשר לקנות יותר מ־120 מ"ר של משרדים חדשים בלב אזור הייטק מתפתח. ומימון לעסקת משרדים יעמוד על כ־2.5% ריבית".

המחירים משתנים בהתאם למיקום ולשלב בפרויקט: קבוצת חג'ג' מוכרת מ"ר בפרויקט רסיטל, שהיסודות לו כבר הונחו, ב־13.5 אלף שקל למ"ר; במגדלי הארבעה המחיר הוא 18 אלף שקל למ"ר, ובמגדל בר כוכבא בבני ברק, שבנייתו הושלמה, המחיר הוא 8,900 שקל למ"ר בקומות הנמוכות. בפרויקט CU של תדהר וסופרין שווק מ"ר ממוצע ב־8,900 שקל, ובמגדל הכשרת הישוב של סופרין, שיוקם בבני ברק, המחיר הממוצע הוא 6,500 שקל למ"ר. זה לא נגמר ברף הכניסה הנמוך. "יש מצב אנומלי מאוד ברור בין מחירי השכירות למחירי המכירה שמוביל לתשואה של כ־10% על ההשקעה. זו תשואה שאין כרגע בשום מקום אחר", מסביר תמיר בן־שחר, מנכ"ל צ'מנסקי בן־שחר.

בחלק מהמגדלים המשקיעים לא ממתינים לאכלוס, וסוגרים על עסקאות מכירה עוד בטרם הסתיימה הבנייה. "בפרויקט WE בדרך בגין שיווקנו בכ־8,000 שקל למ"ר", אומר סופרין; "סמוך לשם משכירים ב־74 שקל בממוצע, וייתכן שבפרוייקט יקבלו יותר, אז זו תשואה שמתקרבת ל־10%. בעסקה אחרת במגדל השחר בגבעתיים, שנבנה עם תדהר ונמצא כיום בשלב השלד, בוצעה עסקת יד שנייה: אדם שרכש בקבוצה רצה למכור ואפשרנו את זה. הוא מכר ב־12 אלף שקל למ"ר, לאחר שרכש ב־8,400 שקל למ"ר, אז היתה כאן עליית ערך יפה, וכל זאת כאשר הפרויקט עדיין עוד לא מאוכלס".

פולי טטרו, טופ קפיטל: הבנקים יודעים שהיצע המשרדים בתל אביב עולה ושמחירי השכירות יירדו, ולכן אינם מספקים מימון ליזמים. אבל כשמגיע משקיע פרטי, הבנק זורם איתו כי כאן אפשר להישען על כושר ההחזר של הלווה ולצמצם את הסיכון" צילום: רענן כהן

פולי טטרו, טופ קפיטל: הבנקים יודעים שהיצע המשרדים בתל אביב עולה ושמחירי השכירות יירדו, ולכן אינם מספקים מימון ליזמים. אבל כשמגיע משקיע פרטי, הבנק זורם איתו כי כאן אפשר להישען על כושר ההחזר של הלווה ולצמצם את הסיכון" צילום: רענן כהן

יתרון נוסף שמגביר את האטרקטיביות של רכישת משרדים הוא האפשרויות לקבלת החזרי מס, אם הרכישה מתבצעת תחת כובע של חברה, אפשרות שכמעט אינה קיימת כשמדובר בדירה להשקעה. באופן זה אפשר להזדכות על המע"מ הגלום במחיר הרכישה של המשרד; לקבל החזרים על הריבית שמשלמים לבנק על המשכנתא, שנחשבת כהוצאה מוכרת; וישנו גם הפחת - ירידת ערך חשבונאית של הנכס, שמוגדרת באחוזים שנתיים בודדים וגם עליהם ניתן לקבל החזרי מס. נוסף על כך, הרווחים שיתקבלו מהשכרת המשרד יחייבו חברה בתשלום מס חברות, שעומד כיום על 26.5%, בעוד משקיע שרוכש משרד כאדם פרטי ישלם עליהם מס שולי גבוה יחסית שיכול להגיע למדרגת מס של כ־48%. משקיעים רבים שאין בבעלותם חברה פותחים תיק עוסק מורשה רק כדי לאפשר את מימוש ההטבות הללו.

צורת המימון המקובלת לרכישת משרדים היא הלוואה מסחרית, ששונה בתנאיה הבסיסיים מאלה שמאפשרות המשכנתאות: מדובר בהלוואה לתקופות של עד ל־12 שנים, בריביות גבוהות יותר מאלה של משכנתא, ובשיעורים שינועו סביב פריים פלוס 1%. אבל גם כאן יש דובדבן: בניגוד למשכנתא למגורים, שבה בנק ישראל הגביל את השיעור שנלקח בריבית הפריים, בהלוואה מסחרית אפשר לקחת את כל הסכום במסלול זה, כך שאפשר בכל רגע לפרוע את המשכנתא מבלי לשלם קנס. שיעור המימון הממוצע עומד על כ־50%, אם כי במקרים מסוימים הוא יכול להגיע אפילו ל־60%–70%.

וכשהשחקנים הפועלים בשוק - יזמים וקבוצות רכישה - הבינו שיש להם לקוחות חדשים ונוחים במיוחד, הם התאימו את ההיצע: בבניינים רבים הוחלט מראש על הקצאה של שתיים־שלוש קומות שיחולקו למשרדים קטנים ויאפשרו את כניסתם לבניין של עורכי דין, רואי חשבון ובעלי מקצועות חופשיים אחרים, שמשרד בשטח של 50–100 מ"ר עונה על צורכיהם. שטחים אלה, של עד 100 מ"ר, נחשבים למבוקשים ביותר, ולכן גם יושכרו ביתר קלות בהשוואה לשטחים גדולים יותר.

משרדים להמונים, פרויקטים בהם פועלים משקיעים קטנים. מימין: מגדל WE, מנחם בגין, ת"א. משמאל: פרויקט CU, ראול ולנברג, רמת החייל, ת"א

משרדים להמונים, פרויקטים בהם פועלים משקיעים קטנים. מימין: מגדל WE, מנחם בגין, ת"א. משמאל: פרויקט CU, ראול ולנברג, רמת החייל, ת"א

התוספות הסמויות

התוצאה של שלל היתרונות הללו היא גל שקט אבל מורגש היטב של משקיעים קטנים ולא מאוד מתוחכמים, שבנסיבות אחרות לא היו מגיעים להשקעה כזו. "בשטחים הקטנים זה ממש לא רק הכבדים", אומר פוקס, "שם הרוב הם משקיעים קטנים, אנשים מהיישוב, חלקם אנשים פרטיים שיש להם כסף פנוי. ב־CU, למשל, מכרנו גם שטחים של 150 מ"ר, ולפני שבוע הגיע אליי זוג שיצא לפנסיה: הם צברו מיליון שקל, חיפשו השקעה והתעניינו בפרויקט".

האם המשקיעים הללו באמת מבינים לעומק את ההשקעה שלהם ואת השלכותיה? לא בטוח. "לא כולם מבינים שבדירה שמת כסף וסיימת, ובמשרדים אתה קונה רק את המעטפת וצריך לבנות עד לרמת הגמר", מסביר פוקס. וזו תוספת שמעמיסה עוד כ־3,000 שקל למ"ר, נוסף על מחיר העסקה. "רוב המשקיעים חושבים שהם מכירים את השוק, אבל למדתי שגם אם אלה אנשי עסקים בתחומים אחרים, הם לא באמת מבינים את הענף", אומר בן־שחר. "הם מסתכלים על המיקום, לפעמים גם על היחס ברוטו־נטו ומה התשואה הצפויה, אבל הם לא באמת בוחנים את השוק. יש לא מעט טרמפיסטים שמסתכלים סביב, רואים שהחברים שלהם רכשו משרדים, ועושים את אותו הדבר".

ג'קי מוקמל, מאן נכסים: ביגאל אלון בונים שני מגדלי משרדים, אחד של הראל ומגדל והשני של קבוצת רכישה. מי ישרוד בתחרות, המוסדיים או זה שקנה חצי קומה? ברור שכאשר המוסדיים ישכירו ב־50 שקל למ"ר זה ישפיע מיד על הבניין הסמוך" צילום: מורג ביטן

ג'קי מוקמל, מאן נכסים: ביגאל אלון בונים שני מגדלי משרדים, אחד של הראל ומגדל והשני של קבוצת רכישה. מי ישרוד בתחרות, המוסדיים או זה שקנה חצי קומה? ברור שכאשר המוסדיים ישכירו ב־50 שקל למ"ר זה ישפיע מיד על הבניין הסמוך" צילום: מורג ביטן

כאמור, האיום המרכזי הוא עודף ההיצע שעומד בשוק. מאחר שענף הנדל"ן הוא מחזורי, רמז לבאות אפשר לקבל מהעבר הלא־מאוד־רחוק: ב־2001 התפוצצה בועת ההייטק, חברות רבות התפרקו ונטשו את המשרדים ששכרו. בעלי בנייני המשרדים נאלצו להוריד את מחירי השכירות; חלקם אף נקלעו למשבר ומכרו מגדלים. "היחידים שהיה להם כסף לרכוש נכסים היו המוסדיים, שהכיסים העמוקים ואורך הנשימה אפשרו להם להישאר בשוק". אומר מוקמל ממאן נכסים. בזמן שבניית שטחי משרד בישראל כמעט קפאה, נוכח החשש שלא יהיה מי שיאכלס אותם, פנו חברות הנדל"ן הישראליות החוצה, לפעילות בחו"ל. "ב־2005–2006 לא בנו כמעט מ"ר אחד של משרדים בישראל. היזמים בחרו לבנות בחו"ל במקומות כמו מזרח אירופה", מסביר מוקמל. בתקופה הזו, מוסיף מוקמל, השוק אימץ היגיון חדש: "המניעים העיקריים שלו הפסיקו להיות הביקושים האמיתיים, ואת מקומם כדלק תפסו אמצעי המימון והתשואות. שוק הנדל"ן הגלובלי שינה את צורת המחשבה של היזמים: הנדל"ן הפך להיות שוק שמונע על ידי אג"ח ומסתכל על ההשקעות כתשואה אלטרנטיבית". אחרי משבר הסאב־פריים של 2008 השוק התפכח והחברות שספגו הפסדים במזרח אירופה חזרו לבנות בישראל במלוא המרץ, גם שטחי משרד. מאז, כידוע, שוק המשרדים התפתח בקצב מהיר, כזה ששוק המגורים יכול רק להתקנא בו - אלא שלא מעט גורמים בענף, כולל במערכת הבנקאית, מושכים את כתפיהם בספקנות לגבי העתיד לבוא.

המוסדיים ישרדו והקטנים יימחקו?

במשבר הקודם מרבית שטחי המשרדים הוחזקו בידי חברות גדולות או גופים מוסדיים, אשר גם אם נאלצו להתמודד עם ירידת מחירים, ואפילו עם שטחי משרדים ריקים, הצליחו לרוב לשרוד את השנים הקשות. כניסה למשבר חדש, אם תתרחש, לא מותירה ספק בקרב הפועלים בענף בנוגע לאלו שיקרסו ראשונים. "ביגאל אלון בונים שני מגדלי משרדים", אומר מוקמל: "אחד של שני גופים מוסדיים, הראל ומגדל, והשני של קבוצת רכישה.

כלומר, מצד אחד יושבים גופים פיננסיים חזקים שגם אם לא ישכירו שטחים, או ישכירו בזול, הם ישרדו; ומצד שני, קבוצת הרכישה. מי יהיה יותר חזק וישרוד את התחרות - זה שקנה חצי קומה או הראל ומגדל? כשהמוסדיים יסכימו להשכיר ב־50 שקל למ"ר זה ישפיע מיידית על הבניין הסמוך".

המשמעות הכלכלית של שטח משרדי שעומד ריק שונה בתכלית מזו של דירה ריקה, ובעייתית ממנה בהרבה: בעוד ההוצאות על דירה ריקה יסתכמו בארנונה, תשלום משכנתא ודמי ועד בית, במשרדים ההוצאות הן גבוהות יותר: הארנונה בשטחי משרדים נעה סביב 17–24 שקל למ"ר, כך שבעל משרד בשטח 100 מ"ר שיעמוד ריק יידרש לשלם מכיסו כ־2,000 שקל בממוצע לחודש רק על הארנונה. לאלו יש להוסיף את דמי הניהול, כ־24 שקל למ"ר, כלומר הוצאה של עוד 2,400 שקל בחודש.

מכיוון שהסכנות לא נעלמות גם מהיזמים ומהמארגנים, שמבינים שקריסה של לקוחותיהם לא תועיל לעסקים, הם מספרים כי הם מנסים לבצע סינון ראשוני, שיותיר אותם עם לקוחות בעלי איתנות פיננסית. "זו עסקה שלא מתאימה לכל אחד", אומר סופרין. "התשואות גבוהות יותר, אבל בהחלט יכול לקרות מצב שבו משקיע נתקע ללא שוכר. יש לא מעט לקוחות שמתעלמים מהסכנה, כי הם מחפשים עסקה אטרקטיבית, ואנחנו צריכים להיות סנן ראשוני. כבר נתקלנו במקרים שבהם הבנו שלרוכשים הפוטנציאלים אין היכולת לממן את העסקה ואין להם הבנה בסיסית של השוק, ואני מאוד מפחד מזה".

סופרין מוסיף כי מלבד הסינון של החברה ישנו גם הסינון של הבנק, וכי הם נעזרים ביועץ מימון בשלבים המוקדמים כדי להבין אם הלקוח יוכל לעמוד בהחזר ההוצאות. סופרין אומר במפורש כי אינו ממליץ למשקיע הקטן לשים את כל כספו בענף המשרדים. "זה שוק משוכלל, שברור שהוא תלוי לא רק בכלכלה שלנו אלא גם במגמות עולמיות. תמיד יכולים לקרות דברים בלתי צפויים. ולכן, אם משקיע היה בא אליי, הייתי מציע לו לגוון ולא לשים את כל הכסף במשרדים". גם פוקס סבור שחלק מהלקוחות לא מבינים את הסכנה. "ברור לנו שיהיה קשה להשכיר חלק מהשטחים שנבנים כעת. לכן אנחנו אומרים ללקוחות מראש שיביאו בחשבון שהנכס יהיה ריק עד סוף השנה".

מנגד, בן־שחר טוען כי את הסיכון ניתן לגדר. "תלוי מתי בניית הבניין תסתיים. אם זה קורה היום, וחתמו עם בעל המשרד על חוזה לחמש שנים לפחות, אז הסיכון לא גדול. זה לא כמו במסחר, שהפדיון יורד מהר ובעלי החנויות דורשים הנחה. המחזוריות היא נמוכה יותר, ולכן הסיכון שמישהו ייכנס היום למשרד, ובעוד שנה או שנתיים יגיע לבקש הנחה, הוא קטן. הבעיה היא בנקודת היציאה: הוויכוח עם השוכר הוא בנקודת חידוש החוזה - אבל גם אז השוכר יצטרך לקבל הנחה גבוהה במקום אחר כדי לעזוב, כי מעבר של משרדים הוא תהליך מורכב".