אג'יו

וול סטריט אנדרגראונד: הצצה לעולם הסודי של מכונות הכסף הדיגיטליות

המחשבים השתלטו על וול סטריט, ורישי נראנג חושב שזו התפתחות חיובית. בראיון בלעדי ל"כלכליסט" מסביר אחד מחלוצי המסחר בתדירות גבוהה למה אנחנו צריכים להפסיק לפחד, להתחיל לאהוב את מכונות הכסף ולהבין שרק מי שלוקח סיכון מרוויח

רישי נראנג (Narang) הוא אחד מחלוצי המהפכה הטכנולוגית שחווה וול סטריט, והוא לא מבין למה אנשים אוהבים לשנוא אותה. "אנחנו מצויים בנקודת מפנה היסטורית בהתפתחות שוק ההון. המעבר למסחר באמצעות מחשבים מקביל לרגע שבו התחלנו לייצר מכוניות באמצעות מכונות או לרגע שבו התחלנו להטיס מטוסים באמצעות מחשבים במקום בידי בני אדם. אנחנו מרגישים בטוחים עם טייס אוטומטי. לאנשים אין שום בעיה לעלות על מטוס שמטיס מחשב. אז למה שתהיה לנו בעיה במחשבים שסוחרים בבורסה? מה אנשים חושבים, לעזאזל?".

התעשייה שנראנג פועל בה נשענת על מחשבים רבי־עוצמה שמבצעים פעולות מסחר בבורסה במהירות כה גבוהה עד שבני אדם לא מרגישים אותה - 1 חלקי 350 מהזמן שנדרש לנו כדי למצמץ. קוראים לזה מסחר בתדירות גבוהה (High Frequency Trading), או בקיצור HFT. המחשבים האלה, שהם בגדר קופסאות שחורות שאיש אינו יודע מה קורה בתוכן, השתלטו על הבורסות. כיום 99% מהוראות המסחר בשוקי המניות האמריקאיים מגיעות מחברות HFT (רובן מבוטלות בסופו של דבר), והן אחראיות ל־50% מנפח המסחר. בחודשים האחרונים חברות HFT עומדות בלב סערה ציבורית בארה"ב. עליית המחשבים, כך טוענים אינספור מבקרים, הובילה למצב שבו שוק המניות "תפור": חברות HFT עושות מניפולציות על מחירי המניות על חשבון שאר המשקיעים. אפילו ה־FBI פתח בחקירה.

רוב חברות ה־HFT שומרות על מעטה חשאיות כבד. הן אינן מעוניינות שיידעו מה הן עושות ואיך הן מרוויחות את הכסף שלהן. אבל נראנג, אחד מחלוצי ה־HFT, דווקא שמח להסביר את התחום, ובשנים האחרונות הפך לדובר מצוטט ונלהב של התעשייה ולאחת הדמויות המזוהות איתה. הוא נמצא שם עוד מההתחלה. ב־1999 הוא הקים עם אחיו מאנוג' את חברת טריידוורקס (Tradeworx), שעסקה בגלגול מוקדם של HFT ומוכרת היום שירותים לחברות בתחום. השנה הם פרסמו ספר בשם "האמת על HFT", שהוא כתב ההגנה של התעשייה, ועוד לפני כן חיבר רישי את הספר "בתוך הקופסה השחורה", שמבקש להסביר בפשטות את שיטות המסחר החדשות. היום הוא עומד בראש T2AM, חברה־בת של טריידוורקס, שיושבת בלוס אנג'לס ועוסקת בניהול השקעות ובייעוץ.

המסחר בתדירות גבוהה, מסביר נראנג בראיון בלעדי ל"כלכליסט", הוא פשוט שלב נוסף באבולוציה של השווקים הפיננסיים. האבולוציה הזאת, שהפכה את המסחר לאלקטרוני, עוזרת, לדבריו, גם למשקיע הקטן. את הטענה הזאת הוא מוכן להסביר באופן רהוט ומנומק ולפעמים גם מתלהט, למשל כשהוא נשאל על טענותיו של הכלכלן זוכה הנובל פרופ' ג'וזף שטיגליץ, שלפיהן חברות HFT לא מייצרות תועלת כלכלית חוץ מלבעליהן, ובטח לא מספקות שום ערך לחברה האנושית.

רישי נראנג, מחלוצי המסחר בתדירות גבוהה

רישי נראנג, מחלוצי המסחר בתדירות גבוהה

"אני לא אוהב את הרעיון של תועלת חברתית. ההחלטה למה יש ערך ולמה אין ערך שרירותית בעיניי, ואני חושב שזה מסוכן מאוד. מי מחליט למה יש תועלת חברתית ולמה לא? תסתכל על הכלכלה מחוץ לשוק המניות. איזה ערך חברתי יש לייצור סיגריות, טילים, רובים, ג'אנק פוד עם כל מיני תוספים ודברים מזויפים בתוכו? איזה ערך חברתי יש למפלגה פוליטית? לזמר ג'סטין ביבר יש, לדעתי, ערך חברתי שלילי. האם זה אומר שאני יכול לפרסם מודעה שאני חושב שצריך להרוג אותו? אני חושב שצריך לעזוב כל אחד לנפשו. אם אני לא פוגע באף אחד, אז עם כל הכבוד, אתם יכולים ללכת להז***ן. זה לא עניינכם מה אני עושה. אם אני לא פוגע בכם, אז תעזבו אותי בשקט ואני אעזוב אתכם בשקט".

המירוץ לאפס

"אני מתעניין במניות מאז התיכון", מספר נראנג בשלב רגוע יותר של השיחה. "תמיד בדקתי את שערי המניות בעיתון. אני יודע שזה נשמע עתיק, אבל ככה זה היה לפני עידן האינטרנט. שערי המניות לא הוצגו אונליין, ולמשקיע הממוצע לא היו מחירים בזמן אמת. אבא שלי שיחק בכסף שלו בשוק המניות ושיתף אותי בזה. הוא עודד אותי לבחור מניות וקנה אותן רק כדי שאתעניין. המניה הראשונה שהמלצתי לו לקנות היתה של נייקי".

אל העיסוק במסחר ממוחשב נראנג הגיע "די בטעות", כהגדרתו. "אני בא ממשפחה מתמטית. אבא שלי מהנדס גרעין, אמא שלי רואה חשבון. אח שלי למד מתמטיקה ומדעי המחשב ב־MIT. אני התחלתי ללמוד כלכלה ומתמטיקה בברקלי ב־1992, אבל לימודי המתמטיקה דרשו יותר מדי עבודה לטעמי, אז עזבתי ועשיתי תואר רק בכלכלה. היה לי הרבה מזל שהתקבלתי לעבודה בקבוצת קרנות הגידור של סיטיבנק בסן פרנסיסקו, ולבסוף הייתי אחד האנשים המתמטיים ביותר בקבוצה שלי". שלוש שנים מאוחר יותר יצא נראנג לדרך עצמאית עם אחיו בטריידוורקס.

שוק ההון השתנה לחלוטין מאז הימים שבהם הוא בדק עם אביו את שערי המניות בעיתון. רוב המסחר במניות כיום לא נעשה בידי בני אדם ברחבות מסחר רועשות, אלא בידי מחשבים בחוות שרתים ענקיות ודוממות. התמונות של רחבות המסחר בטלוויזיה הן בעיקר קישוט. אפילו המסחר בבורסה לניירות ערך בניו יורק (NYSE) כבר לא נעשה ברובו בוול סטריט, אלא בחוות שרתים ענקית שממוקמת במהווה (Mahwah), ניו ג'רזי, מוקפת בגדרות, במצלמות ובשומרים חמושים. היא איננה היחידה: הרשויות בארצות הברית אישרו את פתיחתן של יותר מעשר בורסות ציבוריות בצפון ניו ג'רזי, כך שנפח המסחר בבורסה לניירות ערך בניו יורק הוא היום רק כ־20% מהמסחר במניות בארצות הברית. נוסף על כך, גופים פיננסיים כמו בנקי השקעות מפעילים בורסות פרטיות שהלקוחות שלהם יכולים לבצע בהן פעולות מסחר גדולות מבלי להיחשף. הבורסות האלה מכונות מאגרים אפלים (dark pools), ו־40% מהמסחר במניות בארצות הברית נערך בהן. התופעה הזאת לא מוגבלת לאמריקה. גם סמוך ללונדון הוקמו בורסות - בעיר סלאו שממערב ללונדון ובעיירה בזילדון שממזרח לה.

זו המציאות שחברות HFT משתלבות בה. "המאפיין החשוב ביותר של מסחר בתדירות גבוהה הוא מחשבים בעלי ביצועים גבוהים ותשתית שזמן ההשהיה שלה נמוך", כלומר תשתית תקשורת שמבטיחה פער זמנים קצר ככל האפשר בין מתן הוראת המסחר לבין קבלתה. "כמו כן, יש בתחום נטייה להשתמש בתחזיות שהאופק שלהן הוא פחות מיום אחד ולהחזיק במניות פחות מיום אחד"; לפעמים מחזיקים בהן דקות או שניות בלבד.

לפי המבקרים, המציאות, שבה יש מספר גדל והולך של בורסות רחוקות זו מזו, מסייעת לחברות HFT להרוויח כסף מבלי לקחת סיכון. הן יכולות לנצל את הבדלי המחירים הזעירים בין הבורסות בזכות העובדה שהתקשורת שלהן מהירה יותר משל כל השאר, והן גם מוודאות שהמחשבים שלהן כמה שיותר קרובים למחשבי הבורסה. את זה הן עושות בשיתוף פעולה עם הבורסות עצמן, שמאפשרות להן, תמורת דמי שכירות, למקם את המחשבים שלהן בבניין שנמצאת בו חוות השרתים של הבורסה, וככה הן חוסכות פרקי זמן מזעריים. נראנג מכנה את זה "המירוץ לאפס".

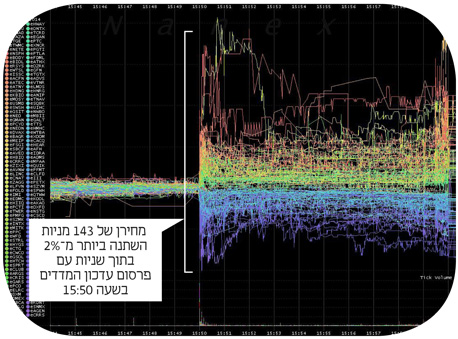

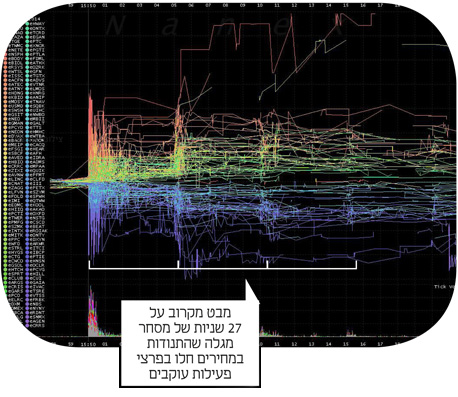

מכונות הכסף בפעולה

חברת המחקר Nanex ניתחה את דקות המסחר האחרונות בבורסות בארה"ב ב־27 ביוני 2014, מועד עדכון המדדים השנתי של חברת Russell. כך נראית הפעילות בשוק ההון בעידן מחשבי המסחר בתדירות גבוהה (HFT)

המירוץ הזה קריטי כל כך עד שחברה בשם ספרד נטוורקס (Spread Networks) השקיעה 300 מיליון דולר בפריסת סיב אופטי משיקגו לניו ג'רזי כדי לגלח 3 אלפיות השנייה מזמן התקשורת בין הבורסות בשתי הערים. היא מכרה ל־200 שחקנים בשוק ההון גישה לכבל ב־14 מיליון דולר (לכל אחד); 2.8 מיליארד דולר בסך הכל. 3 אלפיות השנייה מעולם לא היו שוות כל כך הרבה כסף.

המטבע והמכבש

אז מה הבעיה בסיפור הזה? תשובה אחת הגיעה השנה מכיוונו של הסופר מייקל לואיס, שהיה לאחד המבקרים החריפים ביותר של ה־HFT. לואיס, בנקאי השקעות לשעבר, מציג בספרו האחרון, רב־המכר "Flash Boys", את סיפורו האמיתי של סוחר בבנק הקנדי RBC שמגלה שחברות HFT מפריעות לו לעבוד. כשהסוחר, בראד קאציומה, ניסה לבצע פעולת מסחר, הוא גילה שיש מישהו ש"קורא את המחשבות שלו". כשהוא ראה למשל מניה שמוצעת למכירה בשוק ב־100 דולר ושלח הוראת קנייה, המחיר עלה ל־100.01 דולר. מה שהתרחש מאחורי הקלעים, לפי לואיס, הוא שחברת HFT יירטה את הוראת המסחר של קאציומה, הספיקה לבצע אותה לפניו באחת מהבורסות בניו ג'רזי ואז ביקשה למכור לו אותה במחיר גבוה בעשירית האחוז. בשלב הזה לא היתה לקאציומה ברירה אלא לשלם את המחיר הגבוה יותר. טקטיקת המסחר הזאת נקראת הטרמה (front running), והמשמעות שלה, לפי לואיס, היא שקרנות פנסיה וקרנות נאמנות, שהחסכונות של הציבור מושקעים בהן, צריכות לשלם מעין מס על המסחר בבורסה. שוק המניות, קובע לואיס, "תפור" נגד המשקיע הקטן.

נראנג מתקומם. "הטיעון שהשוק תפור אידיוטי לגמרי, וזו עוד הדרך המנומסת ביותר לומר זאת. מה שדווקא ברור, ואפילו כמה מהמבקרים הגדולים ביותר של HFT מודים בו, הוא שבשוק ההון מעולם לא היו תנאים טובים יותר עבור המשקיע קטן. איך אפשר לטעון שהשוק תפור אם המשתתפים הקטנים ביותר, בעלי המשאבים הקטנים ביותר, נהנים מהתנאים הטובים ביותר?".

למה אתה מתכוון?

"כיום המחיר של המשקיע הקטן על ביצוע עסקה הוא אפסי, ובעבר הוא היה המון. ולא רק זה. בעבר אבא שלי ואני נודענו לשערי המניות בבורסה באמצעות העיתון, כלומר בבוקר שאחרי יום המסחר. זה לא היה לפני 100 שנה, זה היה בשנת 1990. באותה התקופה ברוקר שהיו לו חברים על רחבת המסחר בוול סטריט יכול היה לגלות את השערים בזמן אמת, ואילו אבא שלי ואני יכולנו לקבל את שערי הסגירה רק ביום שאחרי. במילים אחרות, ההפרש בין זמן ההשהיה שלו לזה שלנו נמדד בשעות".

והיום?

"היום אתר כמו יאהו מציג את שערי המניות בזמן אמת בחינם. אז נכון, השערים האלה מעוכבים באלפית השנייה, אבל זה 1 חלקי 350 מהזמן שנדרש לנו כדי למצמץ. ואנחנו מקבלים את זה בחינם".

אבל אלפית השנייה יכולה להיות משמעותית.

"זה מה שחשוב להבין: היא משמעותית רק אם אתה מתחרה עם אנשים אחרים שאכפת להם מאלפיות השנייה".

את הנקודה הזאת נראנג מנסה להסביר באמצעות הדימוי של מכבש ענק שמשטח את כל מה שנמצא לפניו. ממש לפני המכבש ישנו מטבע של סנט אחד. אם אף אחד לא ירים את המטבע, הוא ייעלם. "זה סנט בחינם, אז אתה מרים אותו, אבל אתה צריך לזוז מהדרך לפני שהמכבש ידרוס אותך. הפעולה הזאת רווחית בעקביות והסיכון נמוך יחסית, אך צריך לחזור עליה הרבה מאוד פעמים כדי לעשות הרבה כסף. אתה צריך להוציא הרבה כסף כדי להתחרות, ובסופו של דבר אתה יכול להידרס".

בסיפור של נראנג המודל העסקי של חברות HFT הוא להרים את המטבע שמונח לפני המכבש. הן מנסות להגיע ראשונות לכל הוראת קנייה או מכירה שמשקיעים מזרימים לשוק ולעמוד בצד השני שלה, והן מרוויחות סנטים בודדים על כל פעולה כזו (הן מתפקדות בתור "עושות שוק" שמבטיחות שכל פקודת מסחר תתבצע). באופן זה, טוען נראנג, חברות HFT ממלאות תפקיד חיוני בשוק ההון: הן מספקות לו נזילות באמצעות העסקאות הרבות שהן עושות, ומגיע להן להרוויח על כך. "מה צריך להיות המחיר של נזילות? האם יש מישהו שמאמין שהוא לא צריך לשלם כלום כדי שמישהו בצד השני יסכים לבצע איתו עסקה?".

מכאן גם חשיבות המהירות: חברת HFT שתבצע את פקודות המסחר אחרי המתחרות שלה תפסיד כסף, או בדימוי של נראנג, תידרס בידי המכבש. "לפי החישובים של טריידוורקס, ההבדל במונחי רווח בין הראשון בתור לאחרון בתור הוא פי 15. ולכן אם אני רואה שההוראה שלי היא לא הראשונה בתור, הדבר הרציונלי ביותר לעשות הוא לבטל אותה, כיוון שבהסתברות די גבוהה אני הולך להידרס".

"אז כן, אלפית השנייה הזאת משמעותית אם אתה רוצה להיות הראשון בתור. אבל למה לעזאזל שלמשקיע רגיל יהיה אכפת אם הוא הראשון בתור? המשקיע הזה לא רוצה לספק נזילות, הוא רוצה לקחת אותה. אם אתה קונה מניית אפל כי אתה חושב שהיא תעלה ל־10,000 דולר בטווח הארוך, אתה יכול לקנות אותה, ולא משנה אם עד סוף היום היא תזוז בסנט וחצי".

מי פה גורף רווחים

גם אם מקבלים את ההסבר של נראנג על ההיגיון שבמודל העסקי של חברות HFT, נותרות האשמות חמורות כלפי התעשייה, ובראשן ההאשמה בהטרמה. הטענה היא שחברות HFT מקבלות גישה לא הוגנת (ואולי לא חוקית) לזרם הפקודות של הבורסה לפני ביצוען, וכך מצליחות לעקוף משקיעים אחרים בתור.

נראנג אומר שלא באמת מדובר ב־HFT או בהטרמה. "זה מה שעשו ב־Knight Capital (חברת מסחר נודעת שקרסה ב-2012 - י"ב): ברוקרים ויסתו את הוראות הלקוחות שלהם דרך עושי שוק כמו Knight בתמורה לביצוע ההוראות במחיר גבוה ממחיר השוק. במקרה כזה עושה השוק אכן רואה לכאורה את ההוראה לפני שהיא מגיעה לשוק. עם זאת, חשוב להבין שבעצם זו לא הוראה אמיתית, כיוון שהוא מבצע אותה מבלי שהיא בכלל מגיעה לשוק. אתה מבין את ההבדל? זו אכן שערורייה, אך היא נוגעת לניגוד האינטרסים של הברוקר, שמקבל תשלום מחברת HFT תמורת הזרמה של הוראות מסחר, ואף אחת מהחברות האלה לא מואשמת בהטרמה. זה לא באמת HFT. הן לא צריכות זמן השהיה נמוך כיוון שהן לא מתחרות עם אף אחד. הן הראשונות בתור באופן אוטומטי. למעשה, אין שום תור. זה ההפך מתור".

זה רק מקרה אחד.

"באופן כללי לקוח שנותן הוראה שהולכת לשוק לא יכול להיות מוטרם. נקודה. זה פשוט שטויות. כשאנשים מדברים על הטרמה הם בכלל מתכוונים למשהו אחר, והוא היכולת להגיב למידע שזמין לכולם מהר יותר או לגשת אליו מהר יותר. וזה קורה לא משום שקיים סידור לא הוגן, אלא מפני שמישהו השקיע כסף בטכנולוגיה".

בשלב הזה נראנג חוזר לבראד קאציומה, בנקאי ההשקעות בספרו של מייקל לואיס שלכאורה נפל קורבן לסוחרי HFT. "העבודה של קאציומה היתה לטפל בהוראות מוסדיות גדולות תמורת עמלות. כמעט כל המבקרים של HFT הם אנשים כמו קאציומה, שסחרו עבור קרנות פנסיה או קרנות נאמנות. אלה אנשים מתוסכלים שהפכו למיושנים בעקבות השינוי במבנה השוק. הם כבר לא טובים בעבודה שלהם ומחפשים את מי להאשים. הם קיבלו בוכטות של כסף במשך שנים על לא לעשות כלום והם מעוצבנים שלקחו להם את זה. הם מעוצבנים שעכשיו הם צריכים להשקיע זמן, אנרגיה ומחשבה בעבודה שלהם במקום לקבל כסף חינם. גריפת רווחים? הרי זה בדיוק מה שהאנשים האלה עשו. זו היתה העבודה שלהם. איכשהו קאציומה מצטייר כאאוטסיידר. הוא לא היה אאוטסיידר, הוא היה האינסיידר האולטימטיבי. הוא היה סוחר בבנק בוול סטריט. ובהשוואה לבנקים האלה חברות HFT הן קטנות מאוד. בטריידוורקס עובדים 20 איש".

20 איש עם מחשבים חזקים מאוד.

"כן, אבל זה לא בלתי אפשרי להשיג מחשבים כאלה. זה שיעור בסיסי בקפיטליזם: אתה לוקח סיכון ומקבל סיכוי להרוויח".

פחד לא הגיוני

לסיכום, אני מנסה לברר עם נראנג אם אולי קיימות סיבות עמוקות יותר לאיבה הציבורית כלפי חברות HFT כמו רתיעה אינסטינקטיבית מטכנולוגיה ומהסכנות הגלומות בה.

אולי אנשים מפחדים ממחשבים ומהאפשרות שהם ייצאו משליטה וירסקו את השווקים?

"זה חלק מזה. בקרב הדור המבוגר יותר יש בהחלט פוביה ממחשבים. מה שהוא לא מבין ומה שלחלוטין לא הגיוני בפוביה הזאת הוא שסוחרים אנושיים עושים יותר טעויות מאשר סוחרים ממוחשבים ביחס של 1:10".

לא צריך להדאיג אותנו שאנחנו לא יודעים מה קורה בתוך הקופסה השחורה?

"היא לא שחורה, ואין שום סיבה שתדע מה קורה בתוכה. מי שצריך לדעת מה קורה בתוכה הוא האדם שיצר אותה. מלבד זאת, אפשר לטעון שמחשבים הם הדבר היחיד בשווקים שאיננו קופסה שחורה. אתה יכול להסתכל על הקוד ולראות בדיוק מה המחשב מתוכנת לעשות, ואתה יכול להזין למחשב נתוני שוק היסטוריים כדי לבדוק אותו.

"להבדיל, מי יודע מה לעזאזל הולך בראש של בן אדם? אולי לסוחר אנושי יש בוקר מחורבן כי אשתו צעקה עליו? כמו כן, מחשבים לא מתנהגים כמו ברני מיידוף, והם לא סוחרים במידע פנים. מחשבים הם כלים: אפשר להשתמש בהם לרעה ואפשר להשתמש בהם לטובה. אני לא אומר שאין בעיות או דברים שאפשר לשפר או שלא צריכים להיות מנגנוני בטיחות, אבל ברוב המקרים משתמשים בהם לטובה".

לסיום, מה בנוגע לטענה שעידן הזהב של HFT כבר מאחורינו?

"השוק מתייעל, וזה עושה לחברות חיים קשים יותר. יש שתי מגמות ברורות. הראשונה היא האטה: החברות מתחילות לבנות אסטרטגיות שלא מבוססות רק על עשיית שוק, אלא גם על לקיחת סיכונים ולפעמים על פוזיציות שפתוחות יותר מיום אחד. רואים את זה די הרבה, ובינתיים ההצלחה חלקית. דרושים כישורים שונים לחלוטין לחיזוי לטווח של ימים מאשר לטווח של דקות.

"המגמה השנייה היא הרחבת הפעילות לשווקים לא אמריקאיים, ואפילו לשווקים מתפתחים, וגם לסוגי נכסים חדשים, מעבר למניות. חוזים עתידיים, מטבע זר, אג"ח ממשלתיות, אופציות. יש עוד חזיתות שטרם פותחו, ומי שיצליח לעשות זאת ירוויח".